Первая группа мифов. Мифы, которые мешают формировать адекватное видение будущего и стратегию развития

В 2018 г. была опубликована статья «Энергетика мира: мифы прошлого и уроки будущего» (Башмаков И.А. Энергетика мира: мифы прошлого и уроки будущего. Вопросы экономики. 2018; (4): 49-75.), которая была посвящена развенчанию 10 мифов:

• Миф 1. Рост экономики требует роста потребления энергии

• Миф 2. Рост экономики требует роста потребления энергии на душу населения

• Миф 3. Главный энергоресурс – это нефть

• Миф 4. Высокие цены на энергию ведут к росту нагрузки по оплате энергии и к потере конкурентоспособности

• Миф 5. Механизмы с ценой на углерод тормозят рост экономики

• Миф 6. Энергоресурсы на основе ВИЭ всегда дороже энергии, получаемой на основе использования ископаемого топлива

• Миф 7. Нельзя создать экономику, полностью основанную на использовании ВИЭ

• Миф 8. Нефть и газ – самые привлекательные направления инвестирования

• Миф 9. Прошлое и настоящее определяют будущее

• Миф 10. Мир всегда будет нуждаться в наших углеводородах, и мы сохраним возможность роста по сырьевой модели

Миф 1. Рост экономики требует роста потребления энергии

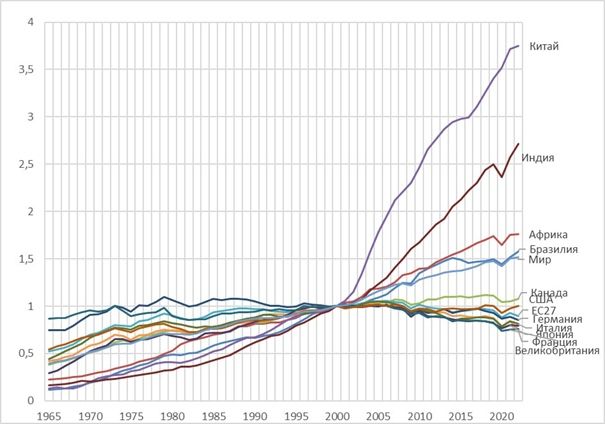

Потребление энергии в странах ОЭСР не растет уже более 20 лет (см. рис. 1). С 2000 года во Франции и Великобритании оно упало на 25%, в Японии и Италии – на 20%, в ЕС-27 – на 10%, в США и Канаде стабилизировалось. Рост потребления энергии продолжается в развивающихся странах, однако в низкоуглеродных сценариях с 2040 г. потребление первичной энергии перестает расти в Китае. При активном сдвиге в направлении низкоуглеродных траекторий развития человечеству может потребоваться примерно 20–30 лет для достижения абсолютного пика потребления первичной энергии за всю историю своего существования. Тогда тезис о том, что рост экономики требует непрерывного роста потребления энергии, станет неверным не только для стран ОЭСР, но и для всей глобальной экономики.

Рисунок 1. Динамика потребления первичной энергии по странам (2000=1)

Источник: построено по данным Primary energy consumption.

В России потребление первичной энергии почти перестало расти: в 2022 г. оно только на 7% превысило уровень 2010 г. Такая динамика соответствует уровню и особенностям развития российской экономики.

Рисунок 2. Динамика потребления первичной энергии в России

Источник: оценки ЦЭНЭФ-XXI

Миф 2. Рост экономики требует роста потребления энергии на душу населения

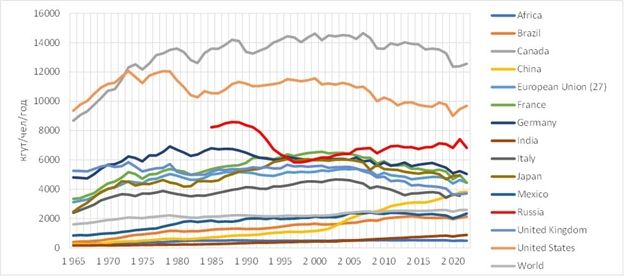

Рост экономики сопровождается повышением потребления энергии на душу населения только до достижения определенного уровня развития. Затем потребление энергии на душу населения выходит на полку и начинает снижаться (см. рисунок). В Великобритании этот показатель в 2000-2022 гг. снизился на 33%, во Франции – на 23%, в Японии – на 19%, в США – на 16%, а в ЕС-27 и Канаде – на 14%. Для мира в целом в 2000-2022 гг. он вырос на 17%, но в 2010-2022 гг. – только на 4%. По мере развития экономики снижаются темпы роста населения (или становятся отрицательными), темпы роста занятости, за ними темпы роста экономики, а снижение энергоемкости ВВП на таком фоне приводит к снижению потребления энергии как в целом, так и на душу населения.

В России в 2000-2022 гг. потребление энергии на душу населения выросло на 13%, но в 2022 г. оставалось примерно на уровне 2008 г. Так что Россия уже вышла на новый пик. Первый пик был пройден в конце 80-х годов XX века. Будет ли этот показатель в России снижаться и с какой скоростью зависит от активности в сфере повышения энергоэффективности. Сегодня здесь заметной активности нет.

На рисунке - Динамика потребления первичной энергии на душу населения по странам

Источник: построено по данным Energy use per person

Миф 3. Главный энергоресурс – это нефть

На самом деле, главный ресурс обеспечения потребности человечества в энергетических услугах (полезном эффекте от применения энергоресурсов – механическом передвижении, изменении свойств материалов, обеспечении параметров комфорта и др.) – это повышение энергоэффективности. Его мобилизация с 1973 года позволила снизить глобальную потребность в энергии на 10 млрд тнэ (оценено как разность потребления энергии при фиксированной энергоемкости ВВП на уровне 1973 года и фактическим значением). Это в 2,3 раза больше потребления нефти в 2022 году (см. рисунок).

Рисунок. Мир. Динамика потребления первичной энергии, нефти и экономии энергии

Источники: построено по данным МЭА и Enerdata.

Решение энергетических проблем человечества за счет повышения энергоэффективности – явление не новое. Если бы энергоемкость глобального ВВП с 1800 года не сократилась в 4 раза, то:

• Потребление первичной энергии было бы сегодня не 15 млрд тнэ, а 60 млрд тнэ. Добыча ископаемого топлива выросла бы более чем в 4 раза.

• Кумулятивное потребление нефти превысило бы фактическое на 400 млрд т. Это больше имеющихся достоверных запасов нефти. То есть мы бы их уже полностью истощили.

• Кумулятивное потребление природного газа было бы на 230 млрд тнэ выше фактического, что почти равно достоверным запасам газа. То есть и запасы газа мы бы тоже уже истощили.

• Кумулятивное потребление угля на 350 млрд тнэ превысило бы фактическое. Это увеличило бы выбросы вредных веществ в атмосферу в 4 раза, а смертность от загрязнения воздуха повысилась бы с 7,5 млн до 30 млн чел. в год. С 1980 года мир потерял бы более 1 млрд человек.

• Кумулятивное потребление биомассы было бы на 160 млрд тнэ выше. Для этого пришлось бы использовать почти 900 млрд м3 леса или вырубить 5-6 млрд га. Площадь всех лесов в мире составляет 4 млрд га. То есть мы остались бы и без лесов.

• Суммарные выбросы ПГ были бы на 3,9 ГтСО2экв. больше, а глобальная температура уже повысилась бы на 3оС, а с учетом обезлесения – еще более.

• Все это на нашей планете было бы практически невозможно, поэтому … мировая экономика сегодня была бы в 3-4 раза меньше.

Мир поставил задачу повысить темпы снижения энергоемкости в 2 раза. Россия, у которой энергоемкость в последние годы растет, под этим пока не подписалась (см. материал «Три плюс два»).

Миф 4. Высокие цены на энергию ведут к росту нагрузки по оплате энергии и к потере конкурентоспособности

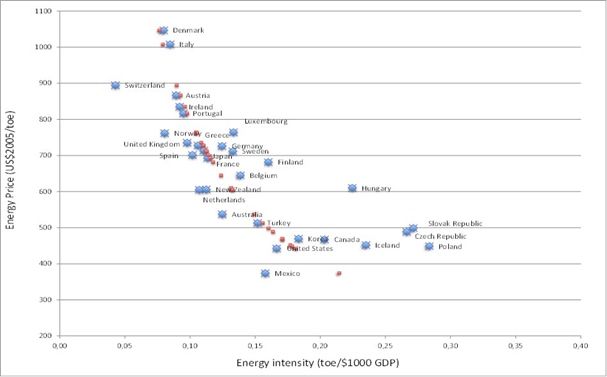

В 2007 году автор сформулировал три закона энергетической трансформации (Bashmakov I. (2007). Three laws of energy transitions. Energy Policy, Vol. 35, No. 7, pp. 3583–3594.). Первый закон гласит: в долгосрочной перспективе доля расходов на энергию в доходах сравнительно стабильна и может устойчиво варьировать только в очень ограниченном диапазоне, или в долгосрочной перспективе реальные цены на энергоносители могут вырасти лишь на столько, на сколько снизится энергоемкость. Доля расходов на энергию (ECS=PER*E/GDP) равна произведению скорректированной на инфляцию средней цены на энергию (PER= PE/DefGDP) на энергоемкость ВВП (E/GDP). Эта доля стабильна только при условии, что на длительном горизонте времени коэффициент эластичности изменения энергоемкости по изменению цены на энергию равен минус единице. На рисунке ниже точки для основной части стран лежат на изокванте, равной доле расходов на энергию 8%. Получается, что если у Турции средняя цена на энергию в 2 раза ниже, чем у Италии, то энергоемкость ВВП Турции, наоборот, в 2 раза выше. Для таких стран, как Венгрия, Словакия и Чехия, которые в 1990-2019 гг. постепенно расставались с наследством энергоемкого социалистического прошлого, повышение цен на энергоресурсы еще не успело полностью компенсироваться снижением энергоемкости. Получается, что у стран с более низкими ценами на энергию отношение расходов на энергию в ВВП не ниже, как этого можно было бы ожидать, а даже выше, чем у конкурентов.

На рисунке - зависимость энергоемкости ВВП от средней цены на энергию. Средние значения за 1970-2019 гг. (для Венгрии, Словакии и Чехии 1990-2019). Красные точки – изокванта для доли расходов на энергию 8% от ВВП.

Источник: по данным Bashmakov I., M. Grubb, R. Lowe, P. Drummond, A. Myshak. B. Hinder (2024). “Minus 1” and energy costs constants: empirical evidence, theory and policy implications. Structural Change and Economic Dynamics.

Феномен «минус единица» проявляется и в России во всех случаях, когда потребители располагают техническими средствами для самостоятельного регулирования потребления энергии (Анализ факторов, определяющих динамику энергоемкости валового регионального продукта субъектов РФ). Это показывает высокую эффективность ценовых инструментов управления повышением энергоэффективности и необходимость переноса акцента с задания верхних ограничений по росту тарифов на ограничения по уровню доли расходов на энергию за счет соблюдения баланса скорости роста реальных цен на энергию и темпов снижения удельных расходов энергии. Реализация программ повышения энергоэффективности должна обеспечивать такой баланс. Для модернизации систем энергоснабжения нужен рост тарифов. Повышение энергоэффективности позволяет его обеспечить без повышения платежной нагрузки.

Миф 5. Механизмы с ценой на углерод тормозят рост экономики

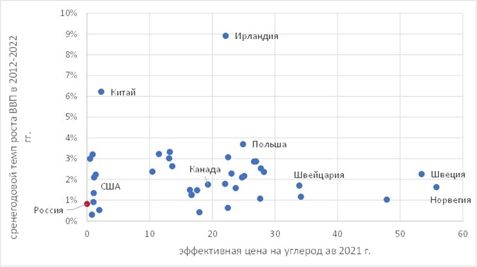

ОЭСР использует понятие «эффективная цена углерода», которая получается, как сумма налогов на топливо, налогов на углерод и платежей в системе торговли квотами на выбросы СО2. Первая компонента не является, собственно, ценой на углерод. Высокие налоги на жидкое топливо выполняют в первую очередь фискальную функцию, а в экологической части – функцию стимулирования снижения выбросов загрязняющих веществ в атмосферу от автотранспорта. При введении налога на углерод в Швеции и Финляндии еще в 1990-1991 гг. в качестве компенсации снижался налог на энергию. Поэтому ниже рассмотрена эффективная цена именно углерода. Она равна отношению сборов от налога на углерод и платы за квоты на выбросы СО2 к суммарному объему выбросов ПГ. Выбросы далеко не всех источников охвачены механизмами с ценой на углерод, потому эффективная цена получается ниже как ставки налога на углерод, так и цены в системе торговли.

На графике - зависимость темпов роста ВВП от эффективной цены на углерод по 40 зарубежным странам и России

Источники рисунка: эффективная цена на углерод ОЭСР - Effective Carbon Rates 2023: Pricing Greenhouse Gas Emissions through Taxes and Emissions Trading; темпы роста ВВП – World Development Indicators.

Как видно на рисунке, между уровнем эффективной цены на углерод и темпами роста ВВП нет никакой заметной связи. Введение цен на углерод в основном происходит плавно, ограничено по уровню дополнительной финансовой нагрузки и частично компенсируется снижением ставок налогов на доход или ростом социальных трансфертов. Среди прочих факторов, которые определяют темпы роста экономики, роль цены на углерод практически незаметна. В России с нулевой ценой на углерод темпы роста ВВП (0,8% в год) были ниже, чем в Швеции с эффективной ценой углерода 53,4 долл./тСО2 или в Норвегии с ценой 56 долл./тСО2. В Казахстане с ценой 0,47 долл./тСО2 ВВП рос на 3% в год, а в Польше с ценой 25 долл./тСО2 - на 3,7% в год.

Цена углерода вводится для повышения конкурентоспособности низкоуглеродных технологий, а значит, должна зависеть от разницы затрат с традиционными технологиями на ископаемом топливе – «цены переключения». «Цены переключения» зависят от стоимости капитала, которая может быть существенно снижена за счет мер классической финансовой и денежно-кредитной политики, улучшения инвестиционного климата, использования госгарантий и т. п., но главное - от прогресса в снижении стоимости низкоуглеродных технологий. Политика в области ценообразования на углерод должна поддерживать долю расходов на энергию близко к верхнему порогу, но ниже его, что стимулирует повышение эффективности и декарбонизацию без ущерба для экономического роста. Цена на углерод – важный, но далеко не единственный и даже не решающий инструмент. Более важную роль играют стратегические решения: поддержка повышения энергоэффективности, развития ВИЭ или строительства АЭС, отказ от угольной генерации или продажи автомобилей с бензиновыми и дизельными двигателями.

Миф 6. Энергоресурсы на основе ВИЭ всегда дороже энергии, получаемой на основе использования ископаемого топлива

Первый вопрос – это метрика оценки затрат, то есть что сравниваем? Этих метрик несколько: удельные капитальные вложения на единицу мощности (продукции, снижения выбросов ПГ); приростные капитальные вложения (разница между инвестиционной стоимостью климатического проекта и обычного проекта); приведенная стоимость производства (экономии) энергии; затраты цикла жизни здания или стоимость владения автомобилем и др. Выбор метрики часто зависит от целевой функции аналитической работы. Так, в работе А.А. Широва и А.Ю. Колпакова (Целевой сценарий социально-экономического развития России с низким уровнем нетто-выбросов парниковых газов до 2060 года / Проблемы прогнозирования. 2023. No 6 (201). С. 53-66. DOI: 10.47711/0868-6351-201-53-66) одна из задач – показать, что решения на основе ВИЭ – это затратная стратегия. Поэтому авторы использовали неадекватный показатель – «удельные капиталовложения в меры снижения нетто-выбросов ПГ» в тыс. руб. 2021/т СО2-экв. Этот показатель не адекватен по двум причинам. Во-первых, при его использовании как минимум нужно ставить в знаменателе не годовой объем снижения выбросов, а суммарный за срок службы технологии. Эти сроки заметно различаются от одной технологии к другой. Но это не главное. Главное – что при таком расчете из анализа выпадает экономия на текущих затратах и в первую очередь на покупку топлива и энергии.

Простой пример. Светодиодная лампа (10 Вт) стоит 70 руб., а лампа накаливания (60 Вт) – 30 руб. Получается, что удельные капитальные вложения для светодиодной лампы равны 7 руб./Вт, а для лампы накаливания – 0,5 руб./Вт. Однако при использовании лампы накаливания в течение 2000 часов в году при стоимости электроэнергии 5 руб./кВт-ч необходимо заплатить за электроэнергию 600 руб., а при использовании светодиодной лампы – только 100 руб. В итоге затраты в течение года составят 30 руб. + 600 руб. против 70 руб. + 100 руб. Годовая экономия при выборе светодиодной лампы равна 460 руб. При удельных выбросах СО2 в размере 340 гСО2/кВт-ч снижение выбросов составит ((60Вт-10Вт)2000часов340гСО2/кВт-ч)/1000000=34 кгСО2. Получаем отрицательные годовые затраты на снижение выбросов СО2 равные (-)12647 руб./тСО2 ((430/34)*1000).

Другой пример – подход, использованный РЭА. Сценарии развития мировой энергетики до 2050 года, в котором задается верхний предел инвестиционной нагрузки в форме доли инвестиций в низкоуглеродные технологии в ВВП. Здесь два методических недочета. Первое: нужно рассматривать суммарную инвестиционную нагрузку. При росте доли инвестиций в низкоуглеродные решения снижается доля инвестиций в топливные технологии, поэтому суммарная нагрузка или не растет вовсе, или растет медленнее. Второе: инвестиции в низкоуглеродные технологии позволяют снижать субсидии на топливо и топливную генерацию. В 2022 году прямые субсидии в мире составили 1 трлн долл. Косвенные субсидии – с учетом экономических и экологических потерь от использования ископаемого топлива по оценкам МФК – составили 7 трлн долл. Это в 2,5 раза больше всех глобальных инвестиций в энергоснабжение в 2023 году – 2,8 трлн долл. Как показал анализ для США, развитие ветровой и солнечной генерации в 2019–2022 годах дало эффект в размере 249 млрд долл. за счет снижения негативного влияния на здоровье в результате изменения климата и ухудшения качества воздуха - Cell Reports Sustainability. Эмпирические данные опровергают постулаты ИНП РАН и РЭА: в Китае доля низкоуглеродных инвестиций уже превысила 3,8% ВВП. Это не только не помешало экономическому росту в стране, но, напротив, обеспечило вклад в него в размере 20%. И это не предел.

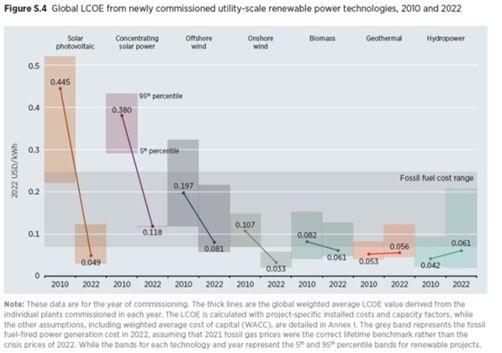

При оценке затрат и выгод важно учитывать как инвестиционные затраты, так и затраты (экономию) на эксплуатацию. Для этих целей либо инвестиционные затраты пересчитываются на год, либо затраты (экономия) на эксплуатацию оцениваются за весь срок использования объекта. При таком сопоставлении становится очевидной ошибочность тезиса о том, что энергоресурсы на основе ВИЭ всегда дороже энергии, получаемой на основе использования ископаемого топлива. При сопоставлении технологий генерации электрической энергии, как правило, используют характеристику приведенных затрат (LCOE – levelized cost of energy). На рисунке показано, что технологии ВИЭ не только находятся в нижней зоне диапазона, где они успешно конкурируют с генерацией на топливных станциях, но и в ряде случаев уже пробили нижнюю границу.

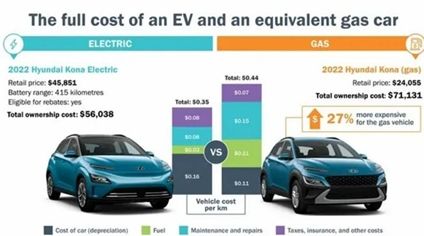

Стоимость владения автомобилем = стоимость приобретения минус субсидии на приобретение + стоимость регистрации, страховки, налогов, платы за техосмотры и др. сборы + стоимость ремонта и запчастей + стоимость топлива, включая налоги на топливо и на углерод + стоимость парковки, плата за проезд по платным дорогам, плата за хранение зимних (летних) шин и минус стоимость продажи. Во многих случаях стоимость владения электромобилем уже ниже, чем бензиновым (см. рис.). В перспективе автомобили с ДВС будут вытеснены с рынка по чисто экономическим соображениям.

Источник картинки: IRENA. 2023. RENEWABLE POWER GENERATION COSTS IN 2022. Renewable Power Generation Costs in 2022.

Что касается глубины снижения удельных расходов энергии в зданиях, то при использовании критерия затрат цикла жизни получается, что достижение параметров, близких к характеристикам пассивного здания, или глубокий энергоэффективный капитальный ремонт зданий уже давно являются экономически обоснованными решениями (И.А. Башмаков и А.Д. Мышак. Оптимизация энергоэффективности зданий на основе оценки стоимости жизненного цикла. Энергосовет. №№ 3,4,5 2015. Оптимизация энергоэффективности зданий на основе оценки стоимости жизненного цикла. Часть 3).

Источник картинки: What’s the true cost of Electric vs. Gas Vehicles? - Rev Automotive Group Inc.

Миф 7. Нельзя создать энергетику, полностью основанную на использовании ВИЭ

Сразу оговоримся, что речь идет только об энергетическом использовании топлива. Объем углеводородов, используемых в качестве сырья для нефте- и газохимии, будет расти.

До промышленной революции экономика была полностью основана на ВИЭ. Значит, это возможно. Вопрос – возможно ли эти при нынешней численности населения планеты и масштабах экономики? Более 500 исследований посвящены поискам возможностей построить все системы энергоснабжения мира, регионов и стран на основе ВИЭ уже в 2050 году (их обзор дан в IEEE Xplore). Большинство этих исследований отвечают на поставленный вопрос утвердительно. Еще в 2011 году Дания поставила цель обеспечить все потребности энергетики только за счет ВИЭ (включая биомассу) к 2050 г. (к 2030 г. – отказ от использования угля на электростанциях, к 2035 г. – обеспечение всего электро- и теплоснабжения за счет ВИЭ). Еще более 60 стран поставили цель обеспечить за счет ВИЭ всю генерацию электроэнергии к 2050 году.

Логика рассуждений такова. Переход на ВИЭ позволит сократить термодинамические потери от сжигания топлива при производстве электроэнергии и тепла на 20-25% от суммарного потребления первичной энергии. Дело в том, что КПД производства электроэнергии на угольных ТЭС равен 33–45%, а на газовых – 33–60%, то есть даже на самых эффективных установках значительная часть энергии топлива теряется. Отказ от необходимости добывать, перерабатывать и транспортировать топливо даст экономию еще 13-15% первичной энергии. Эффективность конечного использования энергии за счет электрификации на основе ВИЭ может быть повышена на 7-10%. Таким образом, потребление первичной энергии снижается на 40-50%. Оставшаяся часть потребностей обеспечивается за счет ВИЭ. Даже в недавнем прогнозе ИНЭИ РАН сказано: «переход на безуглеродную электроэнергетику технически реализуем, но потребует роста затрат на электроснабжение конечных потребителей в 3–7 раз в зависимости от региона».

Исследования показывают, что ВИЭ и повышение энергоэффективности в сочетании с перестройкой энергетической системы будут играть доминирующую роль в энергопереходе за счет снижения стоимости, высокой эффективности, широкой применимости, зрелости технологий и обилия возобновляемых ресурсов энергии. Главный вывод абсолютного большинства исследований: такие системы могут обеспечивать все потребности в электроэнергии и в энергии во всех регионах мира по низкой цене. Ускоренное развитие ВИЭ опирается не только на улучшающуюся экономику генерации и хранения энергии, но и на поддержку бизнеса: инициатива RE100 — объединение более 400 влиятельных компаний мира, стремящихся использовать 100% ВИЭ (RE100 (there100.org)); а также на поддержку населения: 68% опрошенного населения в 21 стране отдали предпочтения солнечной энергии, 54% – ветровой, 35% – гидроэнергетике, 24% – атомной энергетике и только 14% предпочли источники на ископаемом топливе (Solar energy shines in global survey with 68% support | Reuters).

Миф 8. Нефть и газ – самые привлекательные направления инвестирования в энергетике

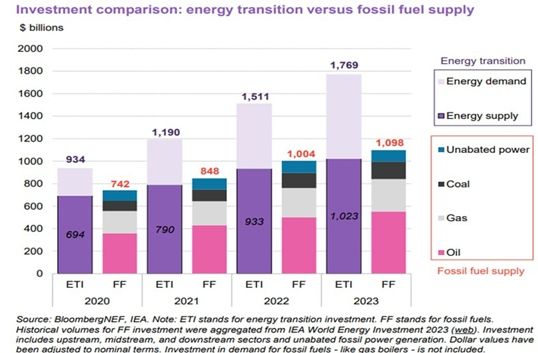

Так было раньше. Eще в 2018 году автор развенчивал этот миф в основном со ссылками на прогнозные оценки инвестиций. С тех пор IEA и Блумберг стали ежегодно публиковать оценки инвестиций в энергоснабжение глобальной экономики. Последние оценки представлены на приложенных рисунках. По оценке Блумберг, инвестиции в низкоуглеродные энергетические технологии с 2020 года превышают инвестиции в топливные технологии. В 2023 году низкоуглеродные инвестиции (1769 млрд долл.) более чем в 2 раза превысили инвестиции в нефтегазовую промышленность. Еще 135 млрд долл. составили инвестиции в глобальную цепочку поставок материалов и компонентов (лития, батарей и т.п.) для чистых технологий.

IEA оценило объем инвестиций в низкоуглеродные энергетические технологии в 2023 году в 1700 млрд. долл. По оценке IEA, они превышают инвестиции в топливные технологии уже с 2016 года.

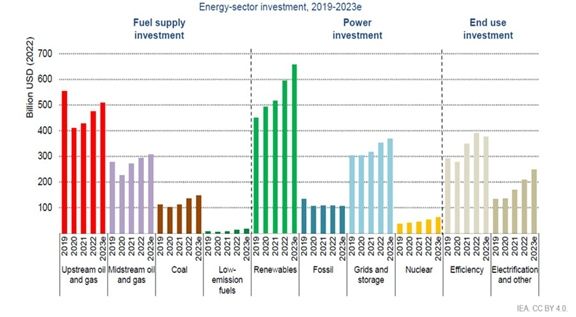

На рисунках видно, что:

-

Инвестиции в ВИЭ превышают инвестиции в добычу нефти и газа с 2020 года; источник рисунка

-

Инвестиции в электросетевое хозяйство превышают инвестиции в переработку нефти и газа с 2019 года; источник рисунка

-

Приростные инвестиции в повышение энергоэффективности превышают инвестиции в переработку нефти и газа также с 2019 года.

Приростные инвестиции в повышение энергоэффективности – это только часть затрат на оборудование, здания и сооружения, которая позволяет повысить параметры энергоэффективности. В отношении добычи и переработки нефти и газа оцениваются суммарные инвестиции, но их подавляющая часть уходит на возмещение естественного снижения добычи на месторождениях на 2-3% в год по мере их истощения. Если бы оценивались только капитальные вложения в наращивание добычи нефти и газа, то сумма инвестиций, по-видимому, не превышала бы 200-300 млрд долл., что в 2-3 раза меньше инвестиций в одни только электромобили (см. рисунок).

Миф 9. Прошлое и настоящее определяют будущее

Высокая смертность «базовых» сценариев прогнозов развития мировой энергетики связана с непригодностью использования экстраполяционных моделей. Нельзя увидеть будущее, если стоять к нему спиной и все время смотреть в прошлое. Реальная жизнь – это не business-as-usual, а business-as-unusual. Однако под давлением прошлого многие прогнозы переносят это прошлое и настоящее в будущее. Инерция мышления часто превышает инерцию экономических систем, поэтому путь в будущее усеян руинами прогнозов. То, что раньше казалось невозможным, завтра становится обыденным (например, запреты на продажу автомобилей с бензиновыми и дизельными двигателями, на использование газовых котлов в ЕС, программы по отказу от угольной генерации или появление феномена отрицательных оптовых цен на электроэнергию в регионах с высокой долей ВИЭ). Причина высокой смертности «базовых» прогнозов – применение новых мер политики из-за высоких экономических потерь от бездействия. Естественно, страны стали применять широкий пакет мер для снижения таких потерь.

Страны активно формируют свое «видение будущего» и на этой основе, применяя методы обратного прогнозирования (backcasting), – поиск траекторий, ведущих из нынешнего состояния в целевое. Даже такому авторитетному think tank, как МЭА, не удавалось полностью избавиться от давления прошлого при формировании прогнозов. Сравним только несколько цифр из прогнозов МЭА 2010 и 2023 годов на 2030 год (в мтнэ): суммарное потребление первичной энергии – 14584-16941 (2010 г.) и 13683-15952 (2023 г.); производство первичной энергии на ВИЭ – 384-789 (2010 г.) и 2866-3964 (2023 г. – рост в 5-7,5 раз); добыча нефти – 3816-5026 (2010 г.) и 3534-4656 (2023 г.); добыча угля – 2714-4932 (2010 г.) и 2269-3510 (2023 г.); выбросы СО2 – 25-40 Гт (2010 г.) и 24-35 Гт (2023 г.). Cущественная недооценка потенциального вклада ВИЭ привела к заметному снижению оценок потребности в нефти и угле. Это произошло в период, когда декарбонизация только набирала обороты. В ближайшие годы эти процессы будут набирать темп, поэтому непригодность экстраполяционных прогнозов станет еще более очевидной.

В отношении России на нашем канале уже звучала критика прогнозов ИНП РАН и ИНЭИ РАН до 2050-2060 г. Их основная проблема – инерция и дефицит свободы мышления, которые не позволяют им преодолеть гравитацию прошлого. Над ними довлеет нынешняя культурная традиция России – «нацеленность на выживание разобщенных индивидов, ориентированных на решение тактических проблем и плохо представляющих, что их ждет в будущем». С таким багажом трудно определить направления модернизации и сформировать коалиции для их осуществления (Россия-2050 | Башмаков | Вопросы экономики). Эти ценности инерционны, но не полностью статичны. Именно их нужно менять. В прогнозах ЦЭНЭФ-XXI существенно больше ориентации на будущее (Russia’s foreign trade, economic growth, and decarbonisation. Long-term vision, Внешняя торговля, экономический рост и декарбонизация в России. Долгосрочные перспективы). Нельзя отдавать будущее в руки тех, кто живет прошлым!

Источники рисунка: Mohn K. The Gravity of Status Quo: A Review of IEA’s World Energy Outlook. February 2021. Economics of Energy and Environmental Policy 9(1):63. DOI: 10.5547/2160-5890.9.1.kmoh (19) (PDF) The Gravity of Status Quo: A Review of IEA’s World Energy Outlook и World Energy Outlook 2023 – Analysis - IEA.

Миф 10. Мир всегда будет нуждаться в наших углеводородах, и мы сохраним возможность роста по сырьевой модели

Сценарии развития и декарбонизации энергетики мира постоянно множатся и корректируются. В базе данных IIASA их более 3 тысяч. За последние 2 месяца семейство сценариев пополнилось - были опубликованы сразу 2 прогноза развития мировой энергетики, подготовленные силами российских экспертов. В части перспектив динамики спроса на ископаемые топлива они мало что добавляют к оценкам, полученным ранее другими организациями. Еще в 2018 г. на основе анализа разработанных ЦЭНЭФ-XXI сценарных прогнозов развития энергетики мира до 2050 г. (сценарии INDC –«Меры политики национальных обязательств»; Shelf –«Выбросы на полке»; Bell –«Обратный отсчет») автор утверждал, что середина и вторая половина XXI в. станут эпохой заката ископаемого топлива (Башмаков И.А. Энергетика мира: мифы прошлого и уроки будущего. Вопросы экономики. 2018;(4):49-75.). И ранее было ясно, что очередной угольной волны не будет и уголь больше не вернется.

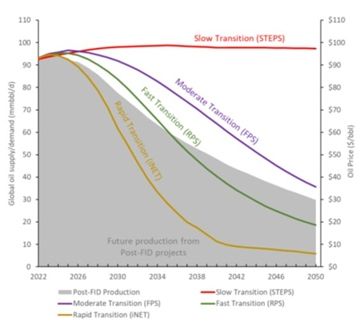

В 2022 г. МЭА пришло к выводу, что еще до 2050 г. мировое потребление нефти и газа при любом сценарии развития выйдет на пик. Carbon Tracker описал траектории динамики глобального спроса на нефть для разных сценариев (см. рисунок). В сценариях РЭА «Рациональный технологический выбор» и «Чистый ноль» глобальное потребление угля пикирует вниз. Потребление жидкого топлива выходит на пик до 2030 г. и затем также сваливается в пике. В отношении природного газа сценарии РЭА более оптимистичны – только в сценарии «Чистый ноль» его потребление выходит на полку, а затем снижается. В сценарии «Рациональный технологический выбор» до 2050 г. его потребление растет.

В сценариях ИНЭИ РАН (Прогноз развития энергетики мира и России 2024) потребление угля устойчиво падает, а потребление жидких топлив и природного газа выходит на полку к 2035 г. и практически остаётся на ней до 2050 г. В прогнозах различных групп и организаций на более отдаленную перспективу – до 2100 г. - только в сценариях с потеплением превышающим 3оС потребление ископаемых топлив удерживается на полке или растет. В остальных сценариях оно динамично снижается и сохраняется только использование ископаемого топлива на неэнергетические нужды и на установках, оснащенных CCUS. Таким образом, мир постепенно будет отказываться от использования ископаемых топлив. В пьесе под названием «Энергопереход» они будут играть роли второго плана. Goodbye ископаемое топливо!

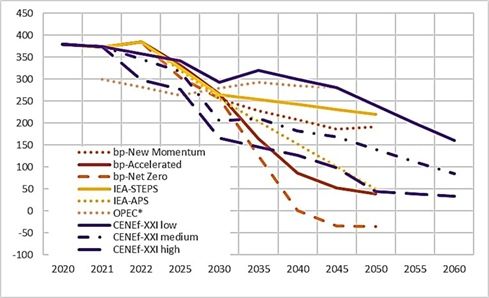

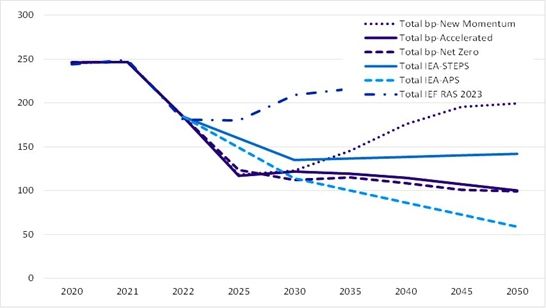

Снижение глобальной потребности в ископаемых топливах приведёт к сокращению мировой торговли ими. Непростая для России задача – удержать свои ниши на этих сжимающихся рынках (см. рисунки). По оценкам ИНЭИ РАН, экспорт Россией угля, сырой нефти и нефтепродуктов сократится, а экспорт природного газа к 2050 г. вернется на уровни 2020-2021 гг. или даже их превысит. В сценариях РЭА диапазон оценок экспорта газа на 2050 г. шире – 89-314 млн тнэ, но верхняя граница также заметно выше значений 2021 г. В этих прогнозах желаемое явно выдается за возможное. ОПЕК с таким же оптимизмом смотрит на перспективы роста потребления нефти.

Заметного устойчивого роста цен на углеводороды на десятилетия вперед никто не ожидает. По оценкам ИНЭИ РАН, во всех сценариях выручка от продажи нефти и нефтепродуктов останется примерно на нынешнем уровне. Однако все может происходить еще более драматично - доля нефтегазового сектора в ВВП, в доходах бюджета, в доходах от экспорта товаров упадет в 4 раза к 2050 г. «Шагреневая кожа» нефтегазовой ренты будет неуклонно сокращаться, что позволит в лучшем случае удерживать ВВП России на уровне, близком к нынешнему (Внешняя торговля, экономический рост и декарбонизация в России. Долгосрочные перспективы. Часть 1). Таким образом, возможности роста экономики России с опорой на углеводороды практически исчерпаны.

Заметный экономический рост в России возможен только при увеличении ненефтегазового ВВП в 2 раза к 2050 г. на основе глубокой модернизации существующей технологической базы, а также за счет развертывания новых конкурентоспособных на внешних рынках производств. Без этого невозможно даже реализовать потенциал догоняющего развития на основе технологической имитации, не говоря уже о переходе к развитию на технологической границе, который требует иной инновационной среды и культуры. Нынешняя технологическая граница – это высокотехнологичная низкоуглеродная «зеленая» экономика. Только на основе применения низкоуглеродных технологий для производства конкурентоспособной на внешних рынках низкоуглеродной продукции можно повысить эффективность использования факторов производства и темпы экономического роста. Другая продукция на мировых рынках просто не будет востребована. Огромные триллионные новые рынки «зеленых» технологий» динамично формируются и растут. На них Россия практически отсутствует. Ее доля на мировом рынке машин и оборудования не превышает 0,3%, а на рынках «низкоуглеродных» технологий она, как говорят математики, – бесконечно малая величина.

Рисунок 1: FUTURE OIL PRODUCTION FROM EXISTING ASSESTS AND OIL DEMAND SCENARIOS

Источник: Coffin М. and Prince G. NAVIGATING PEAK DEMAND. Strategies for oil and gas companies to respond to the substitution challenge of the energy transition. Carbon Tracker Navigating Peak Demand - Carbon Tracker Initiative

Рисунок 2: Прогнозы российского экспорта нефти и нефтепродуктов с учетом санкций и декарбонизации (млн тнэ)

ОПЕК* – сырая нефть, включая каспийскую.

Источник

Рисунок 3: Прогнозы российского экспорта газа с учетом санкций и декарбонизации (млрд м3)

Источник

И.А. Башмаков