Сценарий "1,5 градуса"

Основные результаты

Задача сценария «1,5 градуса» – выявить дополнительные возможности ограничения выбросов ПГ преимущественно за счет реализации широкого пакета мер политики по:

-

повышению доли безуглеродной генерации электрической и тепловой энергии, как на централизованных источниках, так и на локальных установках потребителей (до счетчика), применению технологий захвата, утилизации и(или) захоронения углерода;

-

снижению потребления материалов, повышению эффективности их использования и доли утилизации вторичных ресурсов;

-

переводу транспорта на траекторию низкоуглеродного развития;

-

росту утилизации биогаза в системах управления отходами и в сельском хозяйстве;

-

повышению продуктивности сельского хозяйства, снижению потребности в минеральных удобрениях и изменению в рационе питания;

-

предотвращению снижения стоков ПГ в российских лесах;

-

введению налога на углерод и запуска механизма углеродного регулирования в форме схемы зачетных сокращений.

В сценарии «1,5 градуса» доля выработки электроэнергии на безуглеродных источниках (АЭС, ГЭС, ВИЭ) к 2050 г. повышается до 62% против 41% в базовом сценарии.

Рассматривается вариант форсированного развития АЭС и ГЭС после 2030 г.

Предполагается, что будет сформулирована национальная целевая установка по развитию ВИЭ на уровне не ниже 8% от суммарной генерации к 2036 г. и 18% к 2050 г. на основе допущения, что к 2035 г. экономика проектов ВИЭ серьёзно улучшится, а цены на газ и уголь будут повышаться, в т.ч. за счет введения налога на углерод

-

Будут усовершенствованы оптовый и розничный рынки электрической энергии. Модель оптового рынка будет модифицирована с переходом к рынку единой цены с повышением роли нерегулируемых двусторонних договоров между поставщиками и покупателями, в т.ч. дающих возможность приобретения электроэнергии от источников с низким «углеродным следом».

-

Будет усилено вовлечение потребителей в процесс формирования цен, графиков нагрузки и условий поставки электроэнергии.

-

Системы теплоснабжения и холодоснабжения будут постепенно трансформироваться в четвертое поколение систем теплоснабжения.

-

Технология захвата и захоронения углерода от электростанций начинает применяться после того, как налог на углерод превышает стоимость захвата и захоронения углерода.

-

Будет разработана Дорожная карта развития водородной энергетики в России. Потенциальные крупные поставщики водорода, метановодородной смеси и аммиака как на внутренний, так и на мировой рынки – ПАО «Газпром», Госкорпорация «Росатом», ПАО «Новатэк», «Русгидро» и др. – начнут активную реализацию мер, предусмотренных Дорожной картой.

В промышленности Долгосрочные целевые соглашения по повышению энергоэффективности будут заменены на Планы декарбонизации.

После их согласования изменения будут внесены в актуализированные отраслевые стратегии развития до 2050 г.

-

Принимаемые меры политики по интеграции параметров повышения эффективности использования материалов, повышения утилизации вторичных ресурсов (утилизационые сборы, переквалификация части отходов во вторичные ресурсы) получат дальнейшее развитие и будут интегрированы в бизнес-модели.

-

Меры по стимулированию технического прогресса в отношении снижения среднего веса продукции, снижения доли производственного лома и роста утилизации амортизационого лома приведут к снижению потребности во многих энергоемких материалах.

-

Начнут применяться новые технологии с заменой сырья на базе углеводородов на материалы, позволяющие заметно снизить выбросы от промышленных процессов, включая водород.

-

Планы декарбонизации должны отражать меры по смягчению возможных внешних шоков, связанных с введением таможенного регулирования в отношении товаров с высоким углеродным следом, и меры по перестройке экономической деятельности в уязвимых (например, угольных) регионах, включая их переориентацию на производство низкоуглеродной продукции.

В сценарии «1,5 градуса» происходит снижение грузоемкости ВВП за счет сокращения перевозок топлива и сырья.

Структура пассажирооборота смещается в сторону железнодорожного транспорта, городского электрического, автобусного (электробусы), водного и немоторизированного транспорта.

Углубляется электрификация транспорта с доведением доли гибридов и электромобилей в парке всех автотранспортных средств до 70-75% к 2050 г. за счет их существенного удешевления и реализации фискальных и административных мер

-

Внедряются механизмы управления транспортным спросом и мобильностью населения и изменения в градостроительной политике.

-

Стимулируется изменение структуры грузо- и пассажирооборота в пользу менее углеродоемких видов транспорта.

-

Развивается скоростной железнодорожный транспорт.

-

Внедряются эффективные механизмы обновления автотранспортного парка утилизации транспортных средств и их компонентов, и стандарты пробеговых выбросов ПГ.

-

Стимулируется повышение доли парка транспортных средств, использующих низкоуглеродные виды топлива и энергии, включая электроэнергию, биотопливо, природный газ, биогаз, водород, с перспективой отказа от производства и использования транспортных средств с двигателями внутреннего сгорания, использующими невозобновляемые углеродные топлива;

-

Предполагается перевод не менее 25% парка автомобилей федерального правительства к 2025 г. на автомобили с ультранизкими выбросами ПГ.

-

Устанавливаются квоты для российских автопроизводителей на автомобили с низкими уровнями выбросов ПГ (менее 50 г СО2/км).

-

Развивается транспортная инфраструктура и логистика, позволяющая повысить долю низкоуглеродных видов топлива и электроэнергии на транспорте, повышаются возможности использования новых форм индивидуальной мобильности на основе развития связной велосипедной и безопасной пешеходной инфраструктур.

Меры политики, направленные на повышение использования альтернативных источников энергии, позволяют повысить их долю в потреблении энергии зданиями с 0,2% в 2018 г. до 16,1% в 2050 г., а выработка электрической энергии на фотоэлектрических панелях, установленных до счетчика, к 2050 г. растет до 50,7 млрд кВт-ч.

В сценарии «1,5 градуса» предполагается, что будут приняты дополнительные меры стимулирования оснащения зданий установками, использующими ВИЭ:

-

солнечными коллекторами для горячего водоснабжения;

-

фотоэлектрическими панелями для выработки электроэнергии;

-

тепловыми насосами, включая гибридные системы, в т.ч. с применением топливных элементов на водороде, для теплоснабжения;

-

блоками-утилизаторами (приточно-вытяжными устройствами) и тепловыми насосами для утилизации теплоты вентиляционных выбросов и квартирных и общедомовых утилизаторов теплоты сточных вод.

При нормировании показателей энергоэффективности в зданиях предполагается с 2045 г. осуществить переход к таким показателям, как кгСО2/кВт-ч тепловой энергии, или кгСО2/м2/год.

Предполается также реализовать меры по повышению доли деревянного домостроения, что позволит сократить потребность в энергоемких материалах.

В сценарии «1,5 градуса», предполагается введение налога на углерод в цене топлива для всех потребителей, кроме населения

-

Налог вводится с 2025 г. по ставке, эквивалентной 2 долл./тСО2экв., с равномерным графиком ежегодного повышения на 2 долл./тСО 2экв. В итоге к 2050 г. ставка налога достигает 52 долл./тСО2экв. (3900 руб./тСО 2экв.). В ценах 2016 г. цена углерода в 2050 г. равна 1326 руб./тСО 2экв.).

-

За счет введения налога средняя цена на электроэнергию к 2050 г. повышается на 0,63 руб./кВт-ч (на 0,21 руб./кВт-ч в ценах 2016 г.).

-

Ставка налога на углерод для энергоемкой промышленности устанавливается таким образом, чтобы суммарный платеж по этому налогу не превышал до 2030 г. 0,7% от объемов реализации продукции и услуг, а после 2030 г. – 1%.

-

Компании, заключившие Долгосрочные целевые соглашения или Планы декарбонизации либо освобождаются от его уплаты, либо получают льготы по уплате налога на углерод.

Предлагаемая к реализации в России модель регулирования выбросов ПГ предполагает активное использование зачетных сокращений.

Введение режима зачетных единиц создаст необходимые условия для перехода к рыночному регулированию выбросов ПГ, неотъемлемой частью которого он останется.

Формируется рынок зачетных сокращений, часть которых может использоваться российскими компаниями для выполнения своих обязательств по таким механизмам, как CORSIA, и для снижения «углеродного следа» на основе верифицированных единиц зачетных сокращений

-

В рамках этой модели для нескольких секторов (электроэнергетика, теплоэнергетика, отдельные отрасли промышленности, трубопроводный и железнодорожный транспорт) на основе анализа данных отчетности о выбросах ПГ до 2024 г. в рамках согласованных правительством и бизнесом Планов декарбонизации задаются ограничения на выбросы ПГ на 2025-2030 гг. Эти ограничения могут быть сформулированы как стабилизация выбросов ПГ на всех источниках, включая вновь построенные, или как требование снижения выбросов ПГ на 5% для всех имеющихся установок к 2030 г.

-

Предприятиям регулируемых секторов разрешается приобретать зачетные сокращения ПГ в других секторах. Для этих проектов в других секторах устанавливаются правила оценки полученных сокращений выбросов ПГ.

-

Такой механизм позволит использовать потенциал снижения прямых и косвенных выбросов ПГ в других секторах экономики и тем самым повысит экономическую эффективность регулирования уровня выбросов ПГ и позволит получить надежные оценки стоимости снижения выбросов ПГ в различных секторах и на различных объектах.

-

Для отдельных видов проектов могут быть разработаны правила подготовки и оценки их результативности, а также определения объема и цены приобретения зачетных сокращений.

В сценарии «1,5 градуса» в секторе отходы:

-

дополнительно реализуются меры по наращиванию объемов переработки и утилизации отходов на 1% в год;

-

реализуются меры по дегазации полигонов;

-

осуществляется ликвидация несанкционированных свалок с постепенным снижением выбросов от ТБО до 20%.

Дополнительные мероприятия по контролю за выбросами ПГ в сельском хозяйстве должны найти свое отражение в Плане по сокращению выбросов парниковых газов в секторе сельское хозяйство.

Сценарий «1,5 градуса» предполагает слом тренда на рост выбросов в секторе сельского хозяйства и переход к тренду снижения выбросов за счет следующих дополнительных мер:

Со стороны предложения:

-

повсеместное распространение практик точного земледелия и обеспечение на этой основе роста урожайности при снижении внесения минеральных удобрений;

-

замена всего поголовья скота (в первую очередь молочных коров) на высокопродуктивные породы;

-

производство альтернативного протеина;

-

полная утилизация потенциала биоэнергетики на основе отходов агропромышленного комплекса.

Со стороны спроса:

-

снижение объема пищевых отходов и пересмотр диеты;

-

запуск информационных кампаний с рекомендациями по здоровому питанию, борьбе с избыточным весом, позитивному влиянию на здоровье разнообразной диеты, сокращению в рационе доли продуктов с высоким «углеродным следом» за счет роста доли более экологичной пищи.

Сценарий «1,5 градуса» предполагает за счет широкого набора мер ограничить масштабы сокращения стоков ПГ в секторе ЗИЗИЛХ в 2050 г. уровнем не ниже 277 млн т СО2экв.

Среди этих мер ключевыми являются противопожарные мероприятия, направленные на профилактику, оперативное обнаружение и своевременное тушение лесных пожаров; сокращение объемов сплошных рубок и замена их выборочными, сохранение почвенного покрова и сокращение потерь древесины при лесозаготовках; а также:

-

ускоренное лесовосстановление вырубок и гарей качественным посадочным материалом, лесовосстановление в малолесных регионах юга России породами деревьев, а не хвойными монокультурами, создание противоэрозионных и полезащитных насаждений на пахотных землях в малолесных районах;

-

развитие системы плантационного лесовыращивания силами лесопромышленных компаний и фермерских хозяйств на заросших лесом старше 10-15 лет землях сельскохозяйственного назначения;

-

создание стимулов для формирования хозяйственно-ценных насаждений, например, за счет взимания арендной платы за единицу площади аренды, а не за объем вырубленной древесины в лесах зоны интенсивного лесовыращивания;

-

отказ от создания монокультур, отличающихся низкой устойчивостью к вредителям и болезням, формирование смешанных и сложно «структурированных» (разновозрастных) лесов;

-

своевременное проведение рубок ухода, особенно в молодняках, что позволит увеличить долю ценных пород и улучшить качество древесины;

-

минимизация нарушений почвенного покрова (отказ от корчевания пней и распашки под культуры, приводящих к потерям углерода в почве);

-

охрана лесов от вредителей и болезней;

-

внедрение в нормативно-правовую базу обязательных требований по сохранению биоразнообразия при интенсивном ведении лесного хозяйства;

-

создание государственной компании по управлению защитными, рекреационными и резервными лесами для обеспечения сохранения в этих лесах биоразнообразия и экологических ценностей;

-

обеспечение накопления углерода в почвах сельскохозяйственных земель за счет мер, направленных на повышение плодородия;

-

решение задачи по использованию древесины малоценных пород и древесины от рубок ухода, расширение производства и внутреннего потребления изделий из древесины с длительным сроком использования, замещение древесиной материалов с большим углеродным следом.

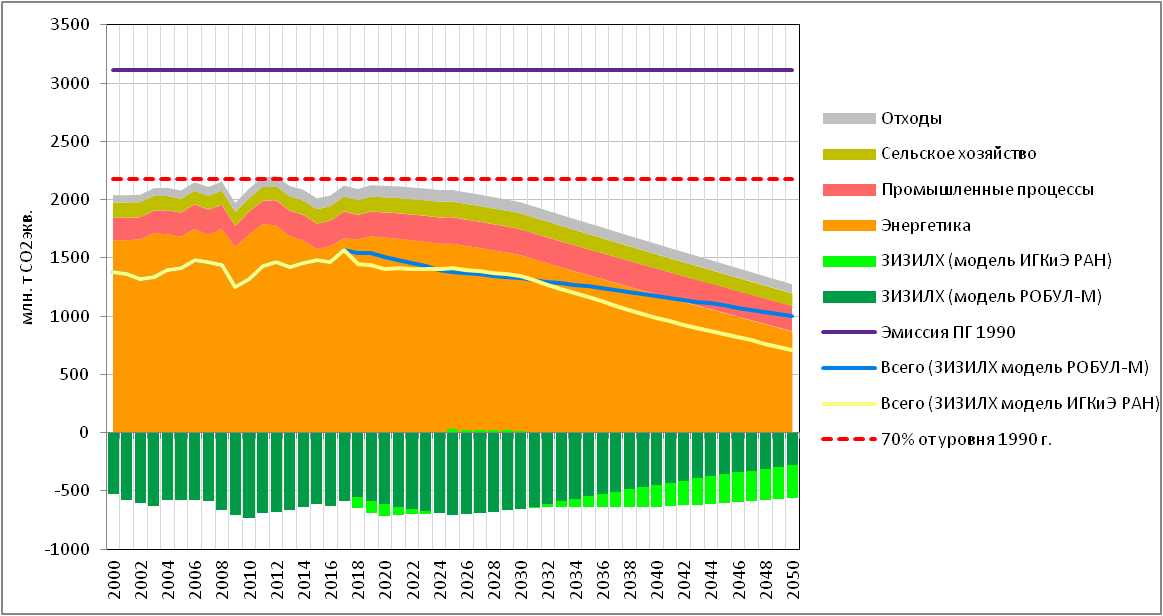

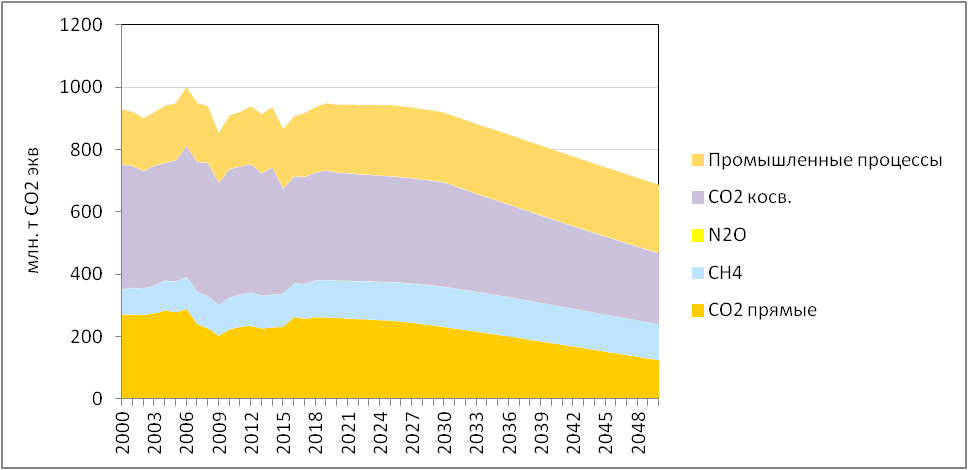

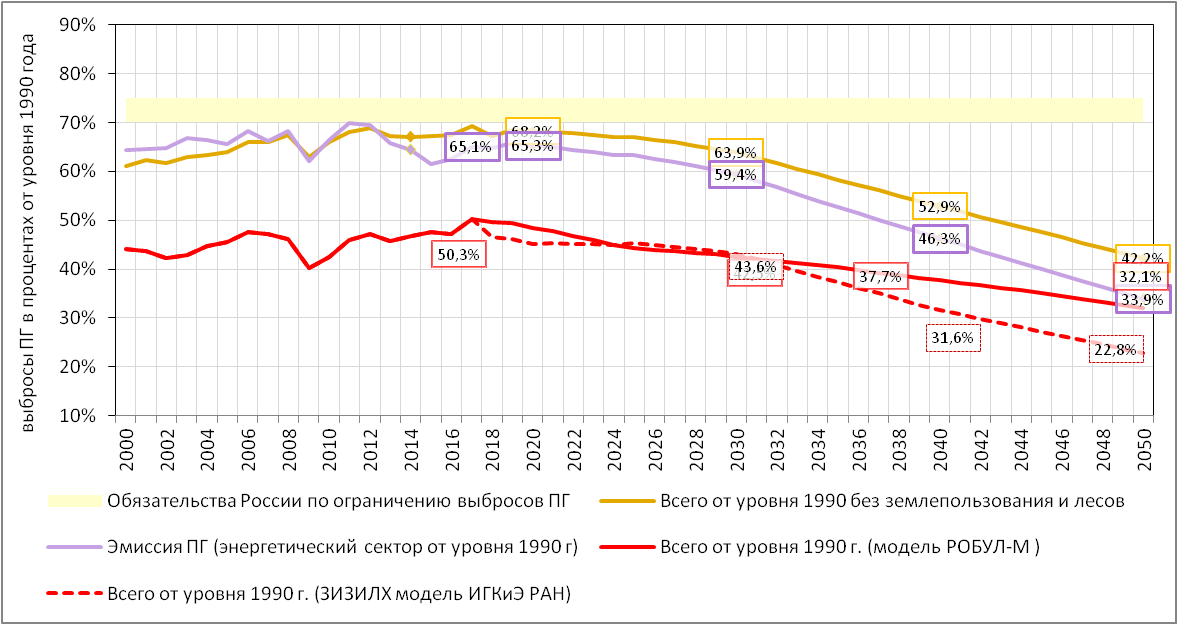

В сценарии «1,5 градуса» мобилизуются все ресурсы дополнительного снижения выбросов ПГ.

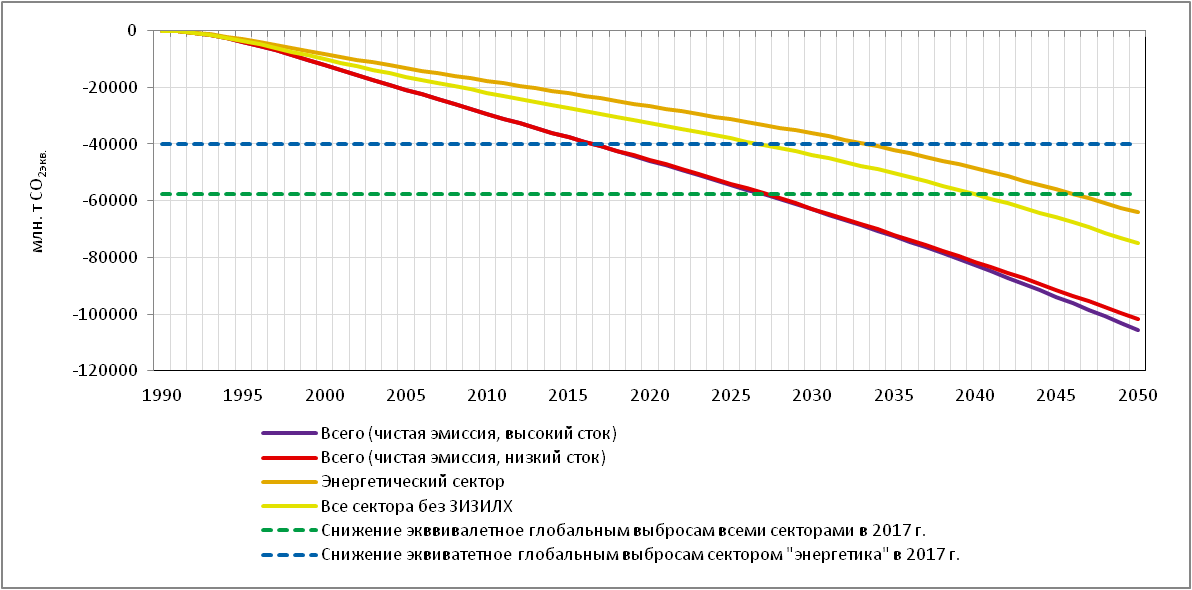

Это позволяет снизить нетто-выбросы ПГ в 2017-2030 гг. на 16%, а к 2050 г. – на 36-55%.

К 2050 г. нетто-выбросы ПГ оказываются на 67-73% ниже уровня 1990 г.

-

Выбросы от сектора энергетика снижаются на 9% к 2030 г. и на 48% к 2050 г.

-

Выбросы от промышленных процессов снижаются на 6% к 2050 г.

-

Выбросы от сектора сельское хозяйство к 2050 г. снижаются на 15% от уровня 2017 г.

-

Выбросы от сектора отходы в 2017-2050 гг. снижаются на 18%.

-

В секторе ЗИЗИЛХ стоки не сокращаются ниже уровня 277 млн т СО2экв.

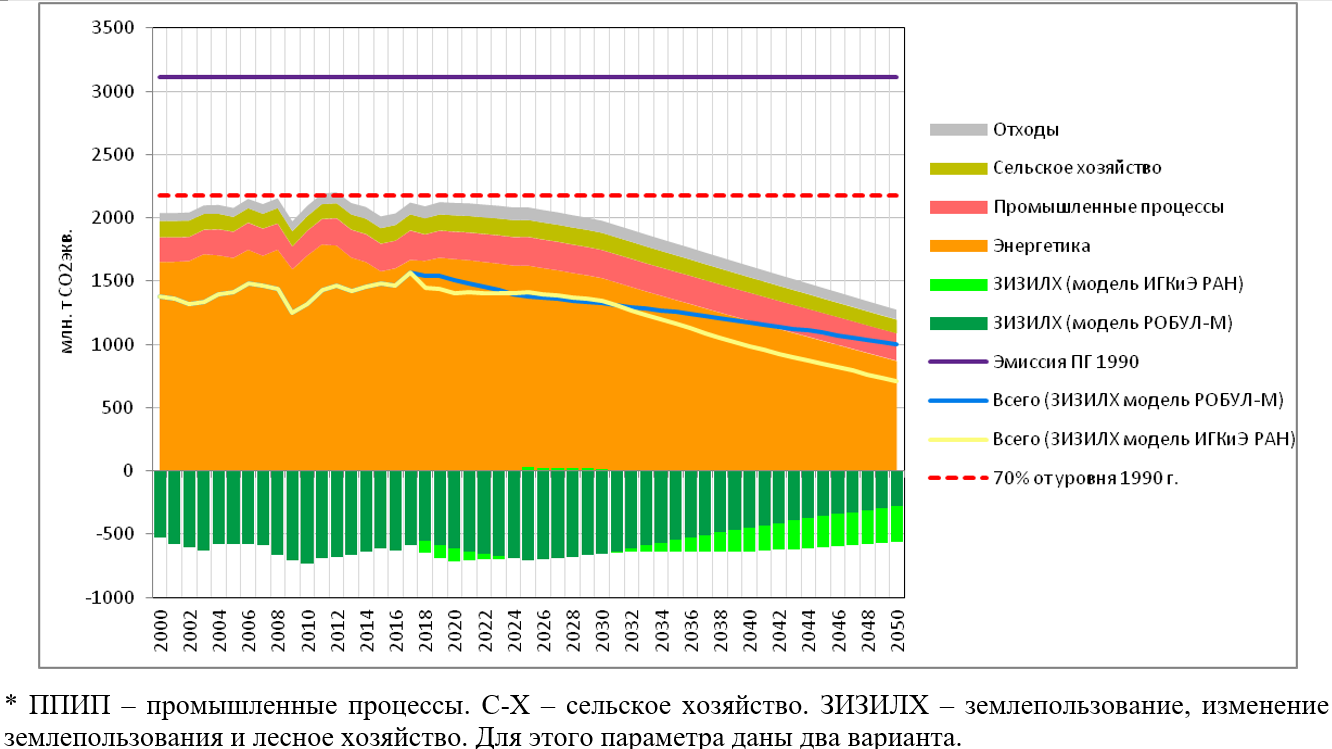

Рисунок 1.16 – Динамика антропогенных выбросов ПГ во всех секторах для сценария «1,5 градуса»

- ППИП – промышленные процессы. ЗИЗИЛХ – землепользование, изменение землепользования и лесное хозяйство. Для этого параметра даны два варианта.

Источник: Данные за 2000-2017 гг. – Национальный доклад о кадастре антропогенных выбросов из источников и абсорбции поглотителями парниковых газов, не регулируемых Монреальским протоколом, за 1990-2017 гг. Москва 2019. Прогнозные оценки – ЦЭНЭФ-XXI.

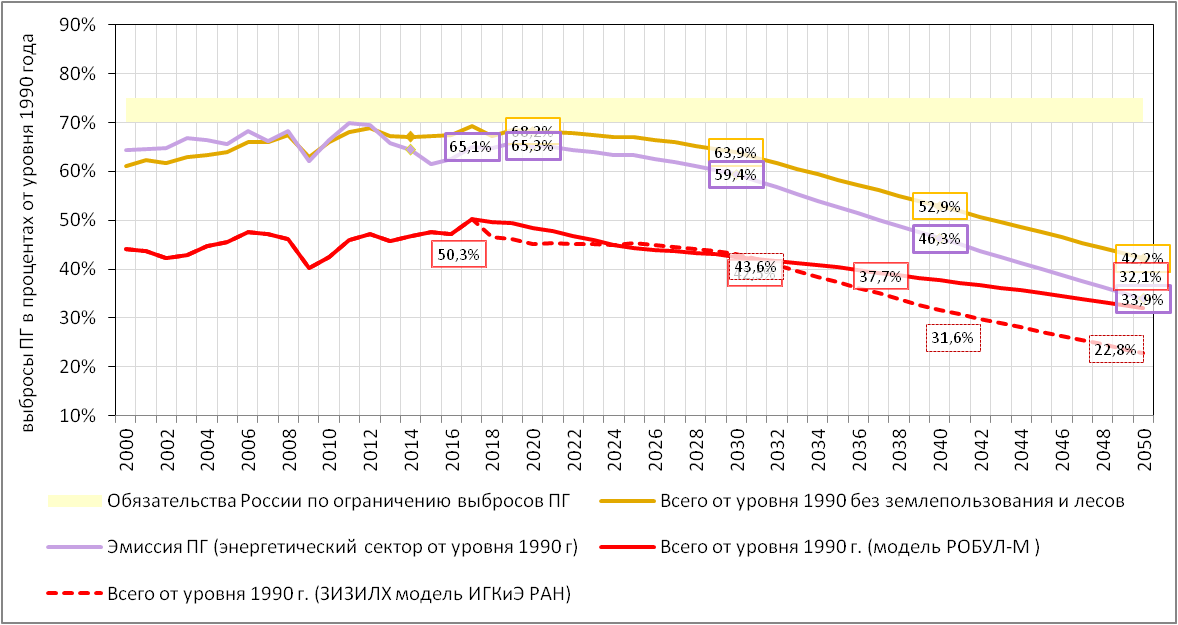

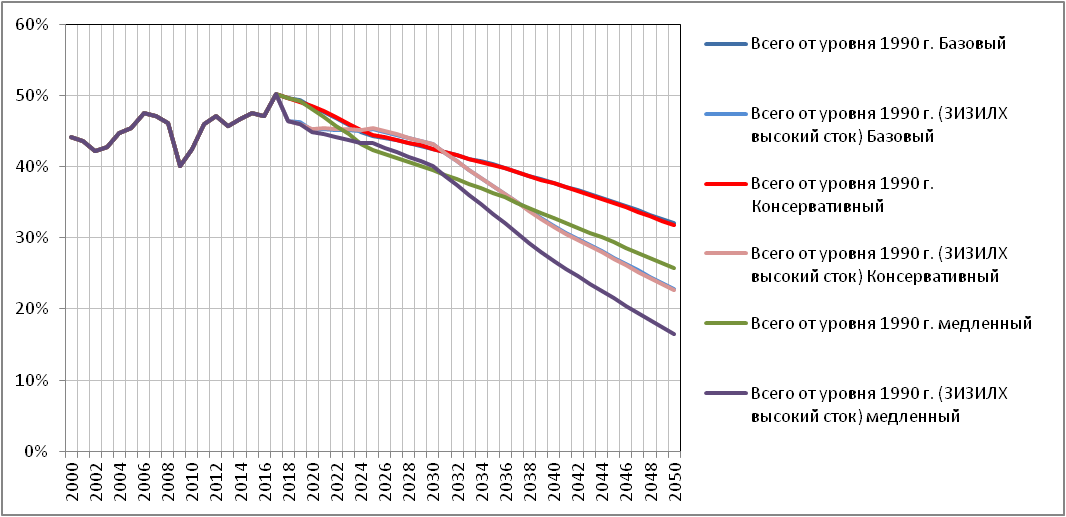

Рисунок 1.17 – Динамика антропогенных выбросов ПГ во всех секторах для сценария «1,5 градуса» (доля от уровня 1990 г.)

Источник: Данные за 2000-2017 гг. – Национальный доклад о кадастре антропогенных выбросов из источников и абсорбции поглотителями парниковых газов, не регулируемых Монреальским протоколом, за 1990-2017 гг. Москва 2019. Прогнозные оценки – ЦЭНЭФ-XXI.

При условиях сценария «1,5 градуса» Россия сможет каждые 5 лет брать на себя более жесткие обязательства. На 2040 г. они могут быть равны 40-45% от уровня 1990 г., а на 2050 г. – 25-33%.

Кумулятивное снижение выбросов ПГ к 2050 г. от уровня 1990 г. достигает 102-106 млрд тСО2экв.

Этот результат можно использовать как новую форму национальных обязательств.

-

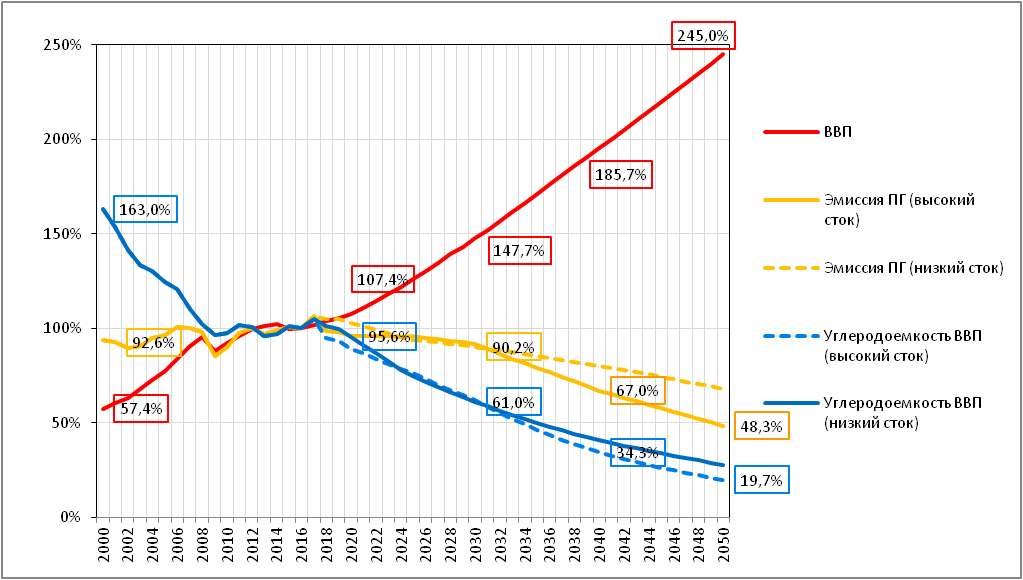

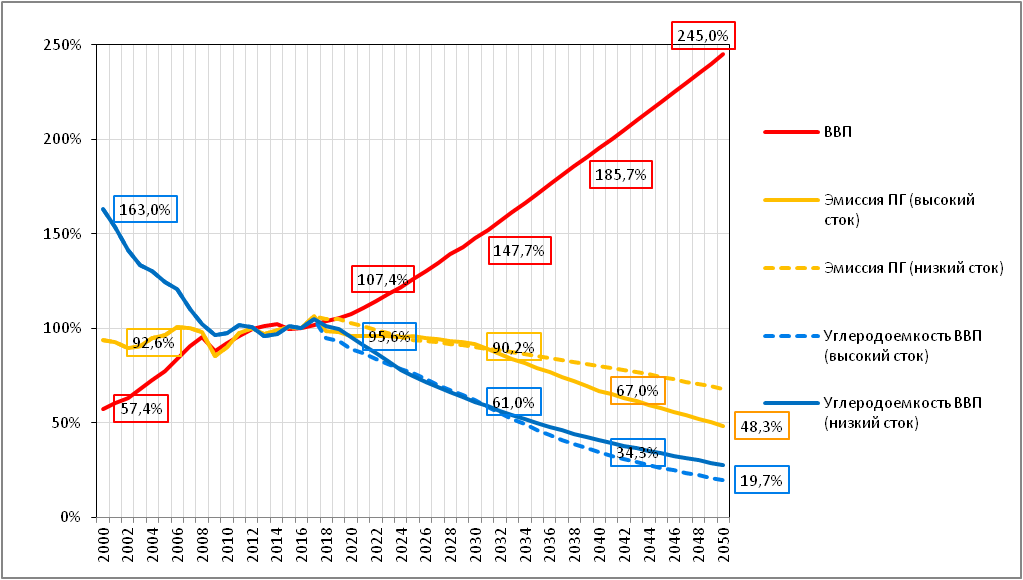

В сценарии «1,5 градуса» удается обеспечить двойной декаплинг: при росте ВВП в 2,45 раз потребление первичной энергии снижается, и выбросы ПГ также снижаются. Углеродоемкость ВВП снижается в 5 раз (от уровня 2015 г.) в случае высокого стока и на 72% – в случае низкого.

-

Кумулятивное снижение выбросов ПГ составляет около 10% углеродного бюджета при ограничении потепления климата уровнем 1,5-2оС и в 2,5 раза превышает годовую эмиссию всех ПГ секторами энергетика и промышленные процессы всех стран мира.

-

При некоторой дополнительной работе и обосновании можно сформулировать очень «звонкое» обязательство для России – обеспечить к 2050 г. кумулятивное снижение выбросов ПГ от уровня 1990 г. в размере 100 млрд тСО2экв.

Рисунок 1.18 – Динамика ВВП, нетто-выбросов ПГ и «углеродоемкости» ВВП для сценария «1,5 градуса»

Источник: Данные за 2000-2017 гг. – Росстат и Национальный доклад о кадастре антропогенных выбросов из источников и абсорбции поглотителями парниковых газов, не регулируемых Монреальским протоколом, за 1990-2017 гг. Москва 2019. Прогнозные оценки – ЦЭНЭФ-XXI.

Макроэкономические сценарные условия прогноза

Задача сценария «1,5 градуса» – выявить дополнительные возможности ограничения выбросов ПГ преимущественно за счет реализации широкого пакета мер политики по повышению доли безуглеродной генерации электрической и тепловой энергии, как на централизованных источниках, так и на локальных установках потребителей (до счетчика), за счет снижения потребления материалов (например, за счет сокращения парка автомобилей), повышения эффективности использования материалов и повышения доли утилизации вторичных ресурсов (лома металлов, макулатуры, пластиковых отходов и т.п.), роста утилизации биогаза в системах управления отходами, повышения продуктивности сельского хозяйства, снижения потребности в минеральных удобрениях, изменения рациона питания, а также за счет мер по предотвращению снижения стоков в российских лесах. Кроме того, только в этом сценарии рассматриваются эффекты от возможного введения цены на углерод в виде налога на углерод и от применения технологии захвата, утилизации и(или) захоронения углерода на крупных топливных электростанциях.

В сценарии «1,5 градуса» все основные макроэкономические условия энергоэффективного сценария сохраняются. Поскольку в качестве одной из мер рассматривается введение цены на углерод, сценарные условия базового варианта прогноза МЭР в отношении динамики регулируемых тарифов на энергоносители изменяются. Цена на топливо, электроэнергию и тепло корректируются в зависимости от уровня цены на углерод.

В сценарии «1,5 градуса» объемы генерации электроэнергии и тепловой энергии на безуглеродных источниках (АЭС, ГЭС, биоТЭС и ВИЭ) увеличиваются по сравнению с базовым сценарием, а их доля в суммарных объемах генерации растет до 50%. Применение технологии захвата, утилизации и(или) захоронения углерода на крупных топливных электростанциях приводит к повышению расходов топлива на обеспечение собственных нужд соответствующих установок, что частично снижает эффект от применения этой меры.

Объемы добычи ископаемых топлив в данном сценарии корректируются таким образом, чтобы за вычетом внутреннего потребления они не превышали заложенных МЭР в базовом сценарии объемов экспорта (см. Приложение А). Таким образом, дополнительное снижение внутреннего потребления ископаемого топлива за счет мер по его замещению низкоуглеродными источниками энергии отражается в снижении объемов добычи при сохранении объемов экспорта в заданных МЭР (а также в проекте программы развития угольной промышленности) границах. Это порождает ряд синергетических эффектов, включая снижение потребности в объемах транспортировки топлива, в электроэнергии и др.

Электро- и теплоэнергетика

Первый аспект анализа возможных изменений будущих рынков электроэнергии – это понимание перспектив их децентрализации за счет развития распределенной энергетики. Распределение ответов экспертов на вопрос IRENA показало, что 63% новых лидирующих экспертов считают, что в 2050 г. будет доминировать децентрализованная электроэнергетика.[1] Это существенно меняет модель рынка электроэнергии и отношения собственности.

За разделением бизнеса вертикально интегрированных компаний на генерацию, сетевой сегмент и сбыт последовало разделение операций многих компаний на производство ВИЭ и традиционную генерацию. Энергокомпании оказывают все больше услуг конечным потребителям, включая не только привлекательные схемы биллинга и тарифы, но и помощь в реализации проектов по повышению энергоэффективности, управлению спросом и другие услуги. Нынешние бизнес-модели в электроэнергетике будут меняться также за счет роста роли поставщиков системных услуг, связанных с необходимостью интеграции высокой доли ВИЭ; роста роли агрегаторов, управляющих установками распределенной энергетики. Последние будут выполнять функции покупки избыточной электроэнергии у потребителей и продажи ее в сети, управления и эксплуатации малых энергетических установок и микро- и наносетей. Будущие энергосистемы будут состоять из нескольких десятков централизованных электростанций, а также из десятков тысяч единиц малой генерации – СЭС, ВЭС, и др. ВИЭ, – распределенных в разных частях сети. «Умные» сети помогут интегрировать, контролировать и синхронизировать их работу.

Планирование развития энергосистем заметно усложнится из-за большего числа малых генерирующих активов и большой доли ВИЭ. Использование интеллектуальных сетей и коммуникационных технологий становится необходимостью для управления такими сложными энергетическими системами. Интеллектуальные сети будут интегрировать также системы хранения энергии. Системному оператору понадобятся существенно большие информационные ресурсы для оптимизации управления.[2] Новые модели рынка еще только формируются. Окончательных решений пока нет. От них будет в большой степени зависеть рост вклада ВИЭ в объемы генерации электроэнергии.

Ключевым фактором, определяющим масштабы развития ВИЭ, является развертывание систем хранения энергии. Они могут использоваться как в больших магистральных и распределительных сетях, так и в микро- и наносетях (мощностью менее 10 кВт), которые могут быть присоединены к сетям общего пользования или быть полностью автономными. Их роль особенно велика, когда доля электроэнергии, генерируемой на переменных ВИЭ, превышает 30-35% и возникает проблема сохранения излишков электроэнергии, генерируемой в периоды наличия ветра и солнца, и компенсации ее дефицита, когда эти ресурсы недоступны. Не только развитие ВИЭ, но и необходимость модернизации старой инфраструктуры сетевого хозяйства, повышения надежности работы систем электроснабжения, обеспечения растущих требований к качеству электроснабжения – все это требует быстрого роста мощностей систем хранения энергии.

В «электрифицированном будущем» традиционные границы между производством, транспортом, хранением, распределением и потреблением электроэнергии размываются и смещаются в сторону конечных потребителей в зданиях, промышленности и на транспорте. По мере роста роли ВИЭ и электрификации секторов конечного потребления, а также децентрализации выработки электрической энергии и развития систем ее хранения, схема электроснабжения потребителей трансформируется наиболее заметно. Уже началась интеграция систем электроснабжения, теплоснабжения и транспорта. Существенно развиваются возможности энергоснабжающих компаний, появившиеся у них еще в 90-х годах XX века, по дистанционному управлению электрическими нагрузками потребителей для прохождения периодов пиковых нагрузок. Информационные технологии – машинное обучение и искусственный интеллект – позволяют создавать «умные» БЭП, которые сами могут определять режим работы, минимизируя расходы, но обеспечивая комфорт своим владельцам за счет использования большей доли энергии в часы, когда она максимально дешева, или получая сигнал от энергоснабжающей компании в часы пиков. Интеллектуальные и энергоэффективные здания позволяют обеспечивать гибкость нагрузки.

Планирование развития систем энергоснабжения в целом и – в особенности – электроснабжения должно интегрироваться с планированием развития отдельных секторов конечного потребления энергии. Просьюмеры начинают играть все большую роль, в т.ч. в формировании цен. Системы хранения энергии как на стороне энергосбытовой компании, так и на стороне потребителя, становятся важным сегментом рынка. Энергосбытовые компании по смарт-сетям все больше управляют установками потребителей. Препятствием для развития распределенной генерации с возможностью для потребителя отдать избыток электроэнергии в сети поставщика часто становится тот факт, что устаревшие распределительные сети строились без учета возможности получения энергии в обратном направлении.

Высокие уровни развития переменных ВИЭ (ПВИЭ) могут существенно влиять на параметры развития энергосистем. ПВИЭ уже оказывают влияние на временные профили покрытия графиков нагрузок разными источниками; на региональные модели рынков и на оптовые цены. Появился феномен отрицательных цен на энергию на оптовом рынке в отдельные отрезки времени. Появление отрицательных цен сконцентрировано в районах со значительными долями ПВИЭ и генерации на АЭС при наличии сетевых ограничений на передачу избытков электроэнергии. По мере развития сетей и систем хранения энергии можно существенно снизить зависимость проявления феномена отрицательных цен от доли выработки на ПВИЭ.

Влияние ПВИЭ на рынки электроэнергии будет расти по мере роста их доли. Значительное проникновение ПВИЭ будет приводить к формированию следующих тенденций. Предпочтение будет отдаваться гибким (способным оперативно изменять уровень нагрузки) мощностям. Увеличится общий объем генерирующих мощностей (включая мощности, не связанные с ПВИЭ), необходимых для поддержания стандартов надежности и качества электроэнергии. Снизится выработка электроэнергии на угольных ТЭС. Снизятся коэффициенты использования установленной мощности (КИУМ) всей энергосистемы – частично из-за относительно низких КИУМ для ПВИЭ, но также и в связи со снижением КИУМ для прочих видов генерации, включая базовую, из-за снижения их загрузки в периоды низких цен на электроэнергию (сократятся их КИУМ при диспетчеризации электростанций, обеспечивающих базовые нагрузки за счет роста загрузки ПВИЭ). Наибольшие экономические потери может понести угольная генерация и генерация на АЭС.

Увеличится общий объем вспомогательных системных услуг для поддержания необходимых параметров энергосистемы, включая поддержание надежности и качества электроэнергии (регулирование нагрузки, холодные и горячие резервы, поддержание частоты). Формируются благоприятные условия для дополнительных инвестиций в развитие сетевого хозяйства, поскольку лучшие места для выработки ПВИЭ часто находятся вдали от центров нагрузки, а также для обеспечения баланса удаленных крупных энергосистем. На рынках с дешевыми ПВИЭ произойдет снижение оптовых цен на генерацию электроэнергии, но, возможно, заметно вырастут цены на вспомогательные энергосистемные услуги (обеспечение надежности, резервов для балансирования, обеспечения качества электроэнергии и др.). Суточные графики оптовых цен сначала становятся более плоскими, а затем формируется «кривая утки» (duck curve) с провалом в часы максимума выработки ПВИЭ – от 8 до 16 часов. Эти изменения влекут за собой ряд важных последствий для процессов электрификации в других секторах: смещение акцента с повышения эффективности кондиционирования помещений (дневные часы) на энергоэффективность систем освещения (вечерние часы); повышение использования электроэнергии для водонагревателей (с возможностями аккумулирования тепловой энергии и регулирования нагрузок в рамках систем управления спросом) вместо природного газа в зонах с высокой долей ВЭС; сокращение периодов уведомления потребителей для регулирования нагрузок в рамках систем управления спросом. Развитие зарядной инфраструктуры для электромобилей может преимущественно происходить в местах, где они находятся, во время высокой выработки на СЭС (т.е. в местах расположения парковок коммерческих и промышленных предприятий, а также не в жилых районах). Проводятся НИОКР по выявлению энергоемких процессов, которые могут использовать дешевую электроэнергию в течение коротких периодов времени (например, производство водорода, алюминия, целлюлозно-бумажная промышленность, ирригационная перекачка воды и др.). Источники негибкой генерации, включая АЭС, должны размещаться преимущественно в зонах с меньшими возможностями внедрения ВИЭ. Повышается роль технологий хранения энергии с продолжительностью, которая зависит от доминирующего типа ПВИЭ. ПВИЭ должны, в первую очередь, размещаться в зонах с высокими ценами на электроэнергию (в т.ч. пиковыми).

Проблема развития низкоуглеродной генерации в России на перспективу до 2050 г. не решается ни просто, ни однозначно. Авторы прогнозов заметно расходятся в направлении развития низкоуглеродной генерации: акцент на развитие АЭС или ВЭС при сохранении в определенных объемах генерации на ископаемом топливе.[3] В основной части прогнозов доля последней в 2050 г. сохраняется на уровне не менее 20%.

Ниже рассмотрено несколько подходов к оценке перспектив развития низкоуглеродной генерации. Первый опирается на анализ эволюции рынков электроэнергии и мощности. Согласно этому подходу, в сценарии «1,5 градуса» спрос на электрическую мощность в ЕЭС с учетом нормативного резерва в 2019-2025 гг. будет расти с темпом, установленным в СиПР ЕЭС РФ. Предложение электрической мощности в ЕЭС РФ будет расти медленнее, чем спрос на электрическую мощность в РФ, с постепенным сокращением существующего избытка мощности с 25% от существующего спроса (в 2019 г.) до 8-10% к 2050 г. На динамику спроса на мощность будут влиять масштабы развития АЭС, ГЭС и ВИЭ, у которых заметно отличаются КИУМ.

Существующие правила функционирования оптового рынка электроэнергии к 2030 г. позволят достичь следующих эффектов:

-

покупка/продажа электрической мощности генерирующих объектов, отнесённых к генерирующим объектам, поставляющим мощность в вынужденном режиме, будет постепенно практически сведена к нулю и в расчётах не учитывается;

-

покупка/продажа мощности, отобранной по итогам долгосрочного конкурентного отбора мощности (КОМ) по договорам купли-продажи мощности, заключённым по итогам КОМ, позволит вывести с оптового рынка энергетически несовершенное и исчерпавшее технологический ресурс оборудование (в основном паротурбинное на ТЭЦ и КЭС) с параметрами пара перед турбоагрегатами 9 МПа;

-

часть этого оборудования, преодолевая заградительные барьеры технологических регламентов, будет переведена на розничные рынки электроэнергии и продолжит функционировать до 2035 г. с последующим выводом из эксплуатации;

-

проекты модернизации паротурбинного оборудования с давлением пара перед турбоагрегатами 13 МПа и более, выполняемые в рамках процедур КОММод, позволят продлить назначенный ресурс таких турбоагрегатов вплоть до 2035 г. и обеспечат стабилизацию энергетической эффективности и надежности выработки электроэнергии на них и в ЕЭС РФ в целом;

-

процедуры КОММод после действия в течение 5 лет будут переориентированы на поддержку проектов модернизации существующего паротурбинного оборудования в парогазовые установки с преимущественным предложением строительства ПГУ ТЭЦ.

Правила оптового и розничного рынка электроэнергии будут изменены к 2030 г. в соответствии с предложениями А.Ю. Удальцова[4] для решения следующих проблем:

-

отсутствие долгосрочных сигналов и инструментов, необходимых для развития инвестиционной активности субъектов электроэнергетики на рыночных основаниях, без государственной поддержки, в том числе по модернизации действующих мощностей;

-

договоры предоставления мощности, являющиеся основным механизмом инвестирования в секторе генерации, противоречат рыночным принципам построения отношений в отрасли, являются высокозатратными и непрозрачными для потребителей;

-

сформировавшиеся условия на смежных рынках тепло- и электроэнергии не создают инвестиционной привлекательности для развития когенерации;

-

уровень цен на электроэнергию для конечных потребителей приближается к стоимости перехода потребителями на самообеспечение (строительство собственной генерации), что создает угрозу отделения потребителей от единой сети и в перспективе угрозу распада единой энергетической системы;

-

низкая ликвидность на рынках электроэнергии и слабый приток финансового капитала в отрасль в силу невозможности развития финансовых инструментов в существующей модели рынка электроэнергии;

-

высокий уровень перекрестного субсидирования в отрасли, задерживающего эффективное развитие крупных потребителей и увеличивающего их стимулы к переходу на самообеспечение;

-

дисбаланс условий функционирования оптовой и розничной генерации;

-

низкая эффективность инвестиций и высокий уровень удельных затрат в секторе передачи электроэнергии, неоптимальное использование существующей сетевой инфраструктуры;

-

задержано развитие конкурентных розничных рынков, не созданы условия для борьбы сбытовых компаний за потребителя и давления на снижение цен и рост качества обслуживания;

-

низкая устойчивость системы управления институтом гарантирующих поставщиков;

-

недостаточное внедрение прогрессивных, новых технологий и технических решений в отрасли.

С целью решения вышеуказанных проблем предлагается осуществить следующие основные изменения на рынках электроэнергии (мощности):

-

изменить модель оптового рынка, перейдя фактически от рынка двух цен (на мощность и на электроэнергию) к рынку единой цены, как это преимущественно работает во всех развитых странах;

-

сделать основным способом торговли электроэнергией и мощностью нерегулируемые двусторонние договора между поставщиками и покупателями;

-

заменить централизованный отбор мощности как способ централизованного (почти государственного) гарантирования поставщикам цен и объемов покупки мощности двусторонними отношениями по покупке мощности и электроэнергии, в т.ч. обеспечение возможности приобретения электроэнергии от источников с низким «углеродным следом»;

-

усилить вовлеченность потребителей в процесс формирования цен, графиков и условий поставки электроэнергии (мощности) как при помощи развития двусторонних договоров, так и при помощи развития торговли управляемым потреблением (управление нагрузками потребителей с добровольным ограничением нагрузки в часы ее максимумов) и кастомизация услуг электроснабжения (т.е. учет специальных требований потребителей);

-

изменить принципы функционирования и регулирования гарантирующих поставщиков, основным функционалом которых должно быть транслирование результатов закупки электроэнергии потребителям, организация эффективного биллинга и сбора платежей, при долгосрочном регулировании необходимой валовой выручки и соблюдении требований по надежности и качеству оказываемых услуг;

-

создать инфраструктуру и правила торговли для развития всех видов двусторонних договоров: финансовых, физических, производных инструментов (стандартизованных контрактов, «зеленых сертификатов» - обязательств по продаже определенной доли электроэнергии, выработанной на источниках с ВИЭ и др.). При этом основу рынка должны составлять финансовые договоры поставки электроэнергии с мощностью как наиболее развитый и эффективный способ торговли;

-

развить торговлю производными инструментами на рынке электроэнергии, обеспечивающую повышение ликвидности, увеличение кредитных ресурсов и развитие конкуренции;

-

для реализации инвестиционных проектов в секторе генерации использовать рыночные механизмы обеспечения инвестиций, в основном, через заключение нерегулируемых долгосрочных двусторонних договоров вместо договоров предоставления мощности, что должно привести к снижению ценовой нагрузки на потребителей;

-

внедрить реальную и легкореализуемую конкуренцию за потребителя на розничных рынках среди энергосбытовых компаний.

Таким образом, предполагается, что к 2030 г. будет сформирован полноценный оптовый и розничный рынок электрической энергии с ценозависимым потреблением и предложением и с участием потребителя в формировании цены на электроэнергию (без существующего перекрестного субсидирования). Эти изменения позволят выполнить следующие преобразования в структуре используемых электрических мощностей:

-

доля установленной электрической мощности АЭС увеличится с 12,2% в 2019 г. до 15,5% к 2050 г. (примерно 40 ГВт);

-

доля установленной электрической мощности ГЭС (включая ГАЭМ и мини-ГЭС) увеличится с 20,2% в 2019 г. до 22,2% в 2050 г. (примерно 58 ГВт);

-

доля установленной электрической мощности ВЭС (включая БиоТЭС) увеличится с 1,2% в 2019 г. до 12,5% в 2050 г. (примерно 33 ГВт);

-

доля установленной электрической мощности ТЭС (включая территориально-распределённую генерацию электрической энергии с УЭМ меньше 2 МВт) сократится с 68,8% в 2019 г. до 49,9% в 2050 г. (примерно 131 ГВт).

При таком составе установленной электрической мощности ТЭС доля паротурбинных агрегатов и блоков сократится с 76,8% до 45,3%, а доля мощности ТЭС с использованием парогазовых установок, газотурбинных установок с утилизацией тепла отходящих газов, газопоршневых установок с утилизацией тепла отходящих газов, гибридных установок с использованием топливных элементов, газовых утилизационных бескомпрессионных турбоустановок (ГУБТ) на промышленных предприятиях металлургического профиля, прочих утилизационных турбоагрегатов на промышленных предприятиях увеличится с 23,2% в 2019 г. до 54,7% к 2050 г.

Формирование рынков тепловой энергии с использованием механизма ценовых зон и установлением в рамках ценовых зон предельной цены альтернативной котельной на тепловую энергию позволит нивелировать сокращение доли установленной электрической мощности ТЭЦ в составе ТЭС, а использование механизма субсидирования строительства территориально-распределенных установок с комбинированной выработкой электрической, тепловой энергии и холода позволит увеличить долю электрической мощности ТЭЦ в составе ТЭС с 54,7% до 63,7%.

Предполагается также, что оставшиеся КЭС с использованием угля в качестве основного топлива в регионах, где отсутствует возможность использования сетевого природного или сжиженного природного газа, к 2040 г. будут реконструированы в энергоблоки с использованием ЦКС (аналогично энергосберегающему сценарию). Такие изменения позволят сократить удельный расход условного топлива на выработку электроэнергии с 311,7 г.у.т/кВт-ч в 2019 г. до 252,4 г.у.т/кВт-ч в 2050 г. с неизменным принципом (метод МЭС, физический метод) распределения топлива между выработкой электрической и тепловой энергии на ТЭЦ (так, как это принято в методике расчета LCOE).

Согласно этой логике прогноза, установленная электрическая мощность централизованных источников ВЭС к 2050 г. составит только 33 ГВт и будет состоять из:

-

36,5% ветроустановок различных типоразмеров, включая гибридные установки (ВЭС+ДЭС) в изолированных районах электроснабжения;

-

56,8% солнечных энергетических установок различных типоразмеров, включая гибридные (СЭС+ДЭС) энергетические установки в изолированных районах электроснабжения;

-

6,4% тепловых электрических станций, работающих на бытовых отходах и биотопливе (с высокой долей неопределённости в силу отсутствия в существующих проектах мусоросжигательных и мусороперерабатывающих предприятий адекватных проектов энергетических установок).

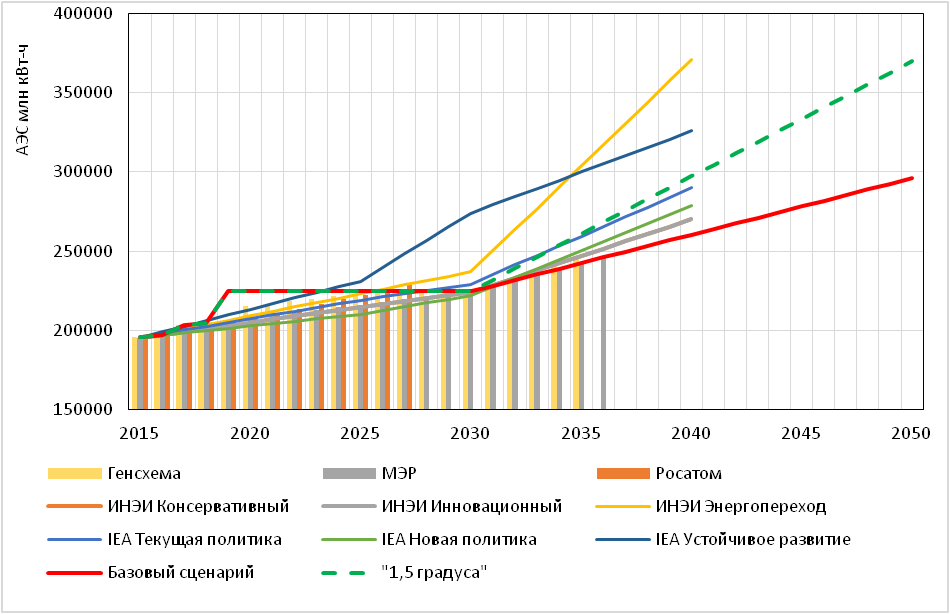

В сценарии «1,5 градуса» рассматривается вариант форсированного развития АЭС: в 2050 г. мощности АЭС растут до 45 ГВт, а выработка – до 370 млрд кВт-ч (рис. 13.1). До 2030 г. динамика выработки совпадает с базовым сценарием и только затем начинает расти более динамично. Выработка на АЭС в основной части разработанных до 2015 г. прогнозов на 2050 г. ограничена уровнем 400 млрд кВт-ч.[5] В более поздних прогнозах (в сценарии ИНЭИ-Сколково «Энергопереход») выработка на АЭС растет до 371 млрд кВт-ч уже в 2040 г. Это соответствует приросту мощности примерно на 2 ГВт в год, а с учетом вывода части мощностей – еще более высокому, а также приросту тарифной нагрузки на 650 млрд руб. в год, что равнозначно повышению тарифов на 10-13%. В сценарии «1,5 градуса» выбран практически такой же уровень выработки на АЭС, но с отнесением срока его достижения с 2040 г. на 2050 г. (рис. 13.1).

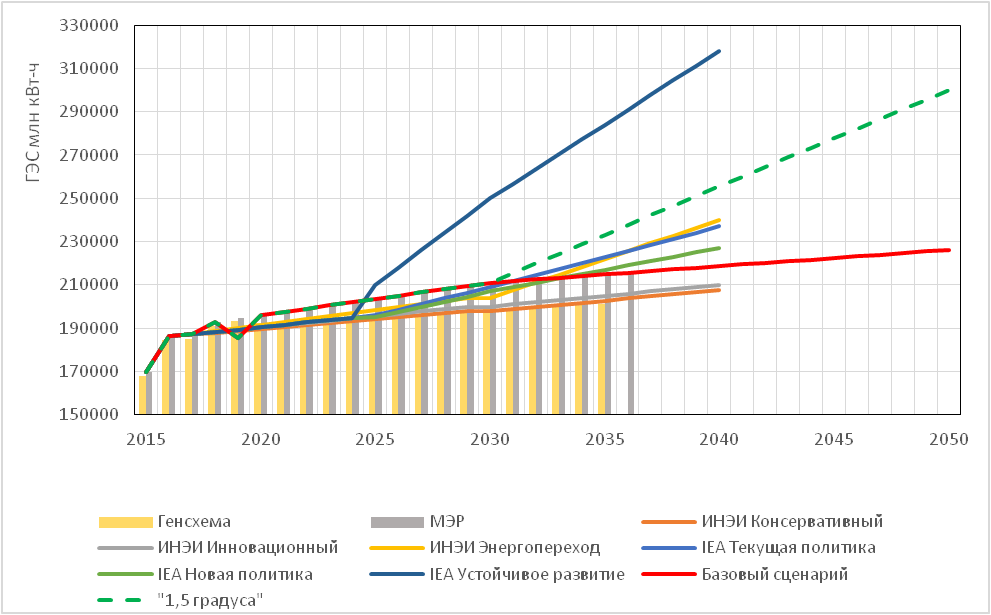

В отдельных прогнозах, разработанных до 2015 г., уровни генерации на ГЭС в 2050 г. превышали 300 млрд кВт-ч.[6] В последних прогнозах только МЭА в сценарии «Устойчивое развитие» выходит на такие уровни. При росте доли ВИЭ строительство ГЭС может стать важным элементом регулирования графиков нагрузки. В сценарии ИНЭИ-Сколково «Энергопереход» выработка на ГЭС растет практически так же, как и в инновационном сценарии – до 240 млрд кВт-ч в 2040 г. В сценарии «1,5 градуса» генерация на ГЭС до 2030 г. растет как и в базовом сценарии (согласно прогнозным оценкам МЭР и Генсхемы), а затем линейно увеличивается до 300 млрд кВт-ч к 2050 г. (рис. 13.2).

Рисунок 13.1 – Объемы выработки электроэнергии на АЭС в сценарии «1,5 градуса»

Источники: ЦЭНЭФ-XXI по данным Генеральной схемы размещения объектов электроэнергетики до 2035 года, Государственной программы Российской Федерации «Энергоэффективность и развитие энергетики», Государственной программы Российской Федерации «Развитие атомного энергопромышленного комплекса», Прогноза социально-экономического развития Российской Федерации на период до 2036 года; IEA. World Energy Outlook 2018; ИНЭИ РАН, Центр энергетики Московской школы управления СКОЛКОВО. 2019. ПРОГНОЗ РАЗВИТИЯ ЭНЕРГЕТИКИ МИРА И РОССИИ 2019.

Рисунок 13.2 – Объемы выработки электроэнергии на ГЭС в сценарии «1,5 градуса»

Источники: ЦЭНЭФ-XXI по данным Генеральной схемы размещения объектов электроэнергетики до 2035 года, Прогноза социально-экономического развития Российской Федерации на период до 2036 года; IEA. World Energy Outlook 2018; ИНЭИ РАН, Центр энергетики Московской школы управления СКОЛКОВО. 2019. ПРОГНОЗ РАЗВИТИЯ ЭНЕРГЕТИКИ МИРА И РОССИИ 2019.

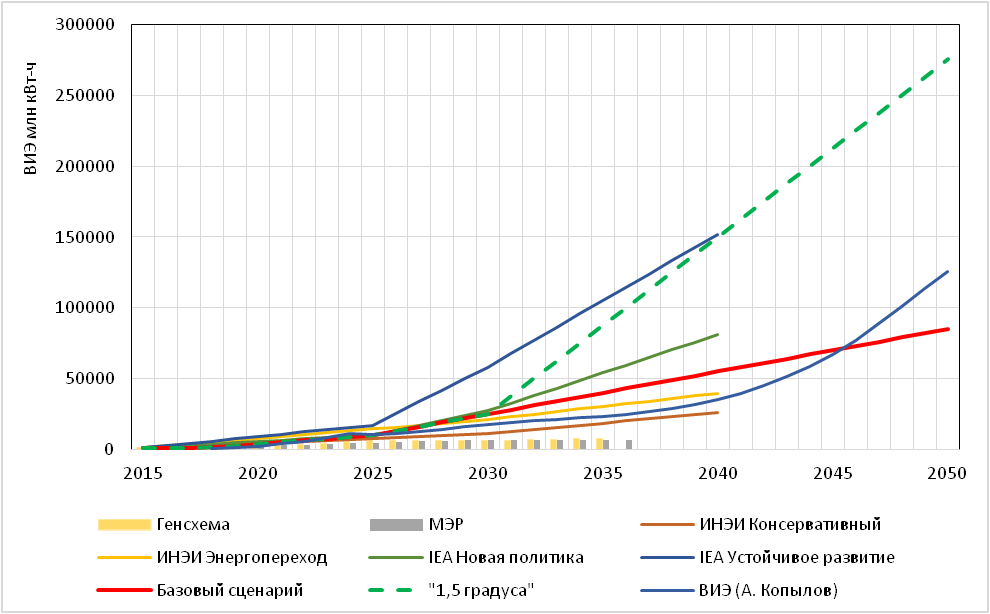

В большинстве прогнозов, разработанных до 2015 г., уровни генерации на ВИЭ (кроме ГЭС) в 2050 г. были ограничены 100 млрд кВт-ч, и только в прогнозе ИНП РАН они превышали 250 млрд кВт-ч.[7] Динамичный прогноз развития ВИЭ в России на 2030 г. дает IRENA.[8] Согласно сценарию REmap, суммарная установленная мощность ВЭС уже в 2030 г. достигнет 23 ГВт, СЭС – 5 ГВт, а биоэнергетических установок – 26 ГВт. К 2030 г. общая установленная мощность ГЭС возрастет до 94 ГВт. Выработка на ВЭС, СЭС и ГеоТЭС на 2030 г. в этом прогнозе равна 59 млрд кВт-ч, что довольно близко к последнему прогнозу МЭА по сценарию «Устойчивое развитие» (рис. 13.3).

Рисунок 13.3 – Объемы выработки электроэнергии на ВИЭ в сценарии «1,5 градуса»

Источники: ЦЭНЭФ-XXI по данным Генеральной схемы размещения объектов электроэнергетики до 2035 года, Государственной программы Российской Федерации «Энергоэффективность и развитие энергетики», Государственной программы Российской Федерации «Развитие атомного энергопромышленного комплекса»; Прогноза социально-экономического развития Российской Федерации на период до 2036 года; IEA. World Energy Outlook 2018; ИНЭИ РАН, Центр энергетики Московской школы управления СКОЛКОВО. 2019. ПРОГНОЗ РАЗВИТИЯ ЭНЕРГЕТИКИ МИРА И РОССИИ 2019.

Более поздние прогнозы развития ВИЭ в России учитывают сложившуюся к концу 2019 г. ситуацию. В 2011-2018 гг. в России было завершено создание корпуса законодательных и нормативных документов, определяющих порядок поддержки генерации на основе ВИЭ по разным технологиям и в зависимости от разных условий их реализации. Во-вторых, началась практическая реализация планов по такому развитию на основе принятых документов и с 2014 г. начался ввод в эксплуатацию первых мощностей генерации на основе ВИЭ промышленного масштаба. В 2015-2016 гг. целевые показатели вводов мощностей ВИЭ были перераспределены до 2024 г. без увеличения их общего объёма в рамках двух новых распоряжений правительства. Вариант долгосрочного прогноза производства электроэнергии на основе ВИЭ А.Е. Копылова (табл. 13.1) основывается на следующих допущениях. Структура генерации по трём технологиям: ВЭС, СЭС и МГЭС принята условно неизменной, как она сложится к концу первой программы поддержки ВИЭ в стране в 2024 г. После 2024 г. разбивка по технологиям базовых ВИЭ в расчётах не проводилась. В общие объёмы генерации были включены не только объёмы такой энергии мощностей ВИЭ на оптовом рынке электроэнергии и мощности, но также и прогнозируемые объёмы генерации на рознице, в неценовых зонах рынка и объёмы генерации на основе прочих ВИЭ: свалочный газ, биогаз, биомасса, шахтный газ и пр. В ту же группу «прочих ВИЭ» были отнесены и объёмы генерации энергии на мусоросжигательных заводах (МСЗ). В конце 30-х годов ожидается замедление объёмов новых вводов МСЗ в стране, поскольку к этому моменту они должны быть построены практически во всех регионах страны.

Таблица 13.1 – Прогноз вводов и объёмов выработки станций на ВИЭ в 2018-2050 гг.

| Годы | Вводы по технологиям генерации, МВт - МГЭС | -СЭС | -ВЭС | -МСЗ | Всего мощность, МВт - Новых вводов | - Нарастающим итогом | Объём выработки э/э, млн кВт-ч* - Прочие ВИЭ, розница, МСЗ | - Всего по всем ВИЭ, вкл. розницу |

|---|---|---|---|---|---|---|---|---|

| 2018 | 0 | 285 | 200 | 0 | 485 | 76,22 | 497,9** | |

| 2019 | 50 | 309 | 509 | 0 | 868 | 39,59 | 752,8**** | |

| 2020 | 16 | 295 | 640 | 0 | 951 | 79 | 1999 | |

| 2021 | 25 | 178 | 738 | 0 | 941 | 85 | 3685 | |

| 2022 | 25 | 157 | 530 | 0 | 712 | 92 | 5734 | |

| 2023 | 35,6 | 90 | 498 | 135 | 759 | 603 | 8190 | |

| 2024 | 35,6 | 90 | 0 | 200 | 326 | 5351 | 1860 | 11193 |

| 2025 | 560 | 6091 | 2620 | 12898 | ||||

| 2026 | 560 | 6651 | 2830 | 14053 | ||||

| 2027 | 560 | 7211 | 3038 | 15206 | ||||

| 2028 | 560 | 7771 | 3146 | 16259 | ||||

| 2029 | 560 | 8331 | 3254 | 17312 | ||||

| 2030 | 560 | 8891 | 3362 | 18365 | ||||

| 2031 | 560 | 9451 | 3470 | 19418 | ||||

| 2032 | 560 | 10011 | 3578 | 20471 | ||||

| 2033 | 560 | 10571 | 3686 | 21523 | ||||

| 2034 | 560 | 11131 | 3894 | 22676 | ||||

| 2035 | 560 | 11691 | 4102 | 23829 | ||||

| 2036 | 800 | 12491 | 4310 | 25387 | ||||

| 2037 | 1000 | 13491 | 4518 | 27283 | ||||

| 2038 | 1300 | 14791 | 4726 | 29684 | ||||

| 2039 | 1600 | 16391 | 4936 | 32594 | ||||

| 2040 | 2000 | 18391 | 4946 | 35979 | ||||

| 2041 | 2500 | 20891 | 4958 | 40209 | ||||

| 2042 | 3000 | 23891 | 5160 | 45474 | ||||

| 2043 | 3600 | 27491 | 5372 | 51760 | ||||

| 2044 | 4200 | 31691 | 5584 | 59059 | ||||

| 2045 | 5000 | 36691 | 5796 | 67708 | ||||

| 2046 | 6000 | 42691 | 5508 | 77045 | ||||

| 2047 | 7000 | 49691 | 5220 | 89069 | ||||

| 2048 | 7000 | 56691 | 5432 | 101092 | ||||

| 2049 | 7200 | 62891 | 5644 | 113454 | ||||

| 2050 | 7200 | 71091 | 5856 | 125815 |

*) Включая производство электроэнергии от прочих видов ВИЭ и МСЗ.

**) Включая производство энергии на рознице, прочие виды ВИЭ, но исключая неценовые зоны и изолированные энергосистемы.

***) Факт за 3 квартала 2019 г., включая производство энергии на рознице, прочие виды ВИЭ, но исключая неценовые зоны и изолированные энергосистемы.

Источники: по данным НП СР (https://www.np-sr.ru/ru/market/vie/index.htm), распоряжение Правительства РФ от 08.01.2009 № 1-р (в ред. 2016 г.), презентация VYGON Consulting «Оценка эффектов реализации программы поддержки ВИЭ до 2024 г.», расчёты А.Е. Копылова.

Другой возможный вариант – схема «белых» и «зеленых» сертификатов для крупных генерирующих или электросетевых компаний. Введение требования обеспечения части производственной программы для крупных генерирующих или электросетевых компаний к 2025 г. (1-2% от объема генерации или отпуска электроэнергии) или эквивалента части платы за мощность (части дальневосточной надбавки) за счет реализации проектов на территориях Крайнего Севера с технологически изолированными системами энергоснабжения по повышению энергетической эффективности – «белые сертификаты»; развитию ВИЭ – «зеленые сертификаты». Схема «белых сертификатов» для России уже проработана.[9]

Еще одна возможность – введение проектных инструментов углеродного регулирования (cap-and-offset) для крупных компаний с повышающим коэффициентом зачета от проектов на Крайнем Севере. Введение проектных инструментов углеродного регулирования (cap-and-offset) для крупных компаний предполагает установление ограничений на выбросы ПГ на крупных установках на 2020 г. и 2030 г. и формирование системы приобретения зачетных сокращений выбросов ПГ от проектов, реализуемых в нерегулируемых секторах экономики.[10] В рамках этой системы могут быть установлены повышающие коэффициенты для зачета сокращений, получаемых в рамках программ «Низкоуглеродные решения для изолированных регионов с высокими ценами на энергоресурсы». Существуют и другие варианты, в том числе особый вид концессии (фиксация не тарифов, а объема платежей за энергию, включая бюджетное финансирование).

Специального анализа требует ситуация с развитием малой гидрогенерации, масштабы и темпы развития которой совершенно не соответствуют имеющемуся потенциалу малой гидроэнергетики. Важным направлением дальнейшего развития возобновляемой энергетики в такой относительно холодной стране, как Россия, могли бы стать меры по поддержке производства тепла и (или) холода на основе таких энергоисточников.

Важно отметить особую роль такого инструмента, как «зелёные» сертификаты, подтверждающие возобновляемый характер потреблённой электроэнергии в объёме представленных погашенных сертификатов. Их использование может быть расширено в связи с теми задачами развития мер поддержки, которые сформулированы выше. Эти сертификаты могут стимулировать комбинированное использование ВИЭ в системах ТЭЦ и три-генерации. Такие сертификаты могут использоваться для подтверждения выполнения добровольных обязательств по потреблению корпорациями «зеленой» энергии на основе ВИЭ.

Прогнозные оценки развития ВИЭ в мире подвергаются систематическому пересмотру не только скептиками, но и энтузиастами. В последние 20 лет прогнозы позволяли понять будущее, а настоящее требовало систематической коррекции прогнозов, делая обыденным то, что казалось невозможным. В расчётах по сценарию «1,5 градуса» было принято в качестве условия, что к моменту окончания следующей программы поддержки ВИЭ в стране к 2035 г. экономика таких проектов серьёзно улучшится, а цены на газ (основное топливо российских тепловых электростанций) будут повышаться в соответствии с прогнозом МЭР и еще более значительно – при введении налога на углерод. В результате можно предположить некоторый рост цен на природный газ на российском рынке на основе подхода «net-back» плюс налог на углерод. Есть предложения повысить цены на газ в 1,5 раза.[11] Очевидно, что в энергорайонах с очень дорогой «традиционной» электрической энергией генерация на основе использования ВИЭ значительно более конкурентоспособна (т.е. фактор энергобезопасности дополняется аспектами экономической эффективности). При этом ресурсы возобновляемой энергетики в той или иной степени имеются во всех регионах.

КИУМ установок на ВЭС и СЭС существенно зависит от условий их размещения (средней скорости ветра и интенсивности солнечного излучения), а также от единичной мощности установки. В США в 1998-2018 гг. единичная мощность ветровой турбины выросла с 0,75 МВт до 2,4 МВт. Это позволило: повысить средний КИУМ с 23% до 41% (для отдельных проектов в 2018 г. КИУМ превысил 53%, а минимальное значение не опускалось ниже 20%); снизить удельные капитальные вложения в турбину до 800 долл./кВт, а средние затраты на проект с мощными ветровыми турбинами – до 1500 долл./кВт; опустить средние LCOE ниже $20/MВт-ч.[12] Министерство энергетики США оценивает LCOE на 2022 г. исходя из КИУМ для ВЭС в диапазоне 42-46%, а для СЭС – 29-33%.[13] Повышение КИУМ СЭС за счет эффекта масштаба и технологического прогресса позволило снизить LCOE для СЭС в США также ниже $20/MВт-ч.[14] При переходе на сходные параметры КИУМ и единичных мощностей стоимость выработки электроэнергии на СЭС и ВЭС в России к 2030 г. должна выйти на сходные значения (ниже 1,3 руб./кВт-ч), что позволит этим источникам после 2030 г. конкурировать на оптовом рынке с традиционной генерацией как на топливе, так и на АЭС.

В сценарии «1,5 градуса» предполагается выход к 2050 г. на значения прогноза ИНП РАН, который превышает 250 млрд кВт-ч,[15] что в 2 раза выше значений, представленных в табл. 13.1 на 2050 г.[16] при условии отсутствия цены на углерод. Ускорение развития ВИЭ происходит только после того, как они выходят на параметры равнодоходности с традиционной генерацией (см. рис. 10.10). Наконец, поскольку в сценарии «1,5 градуса» предполагается заметное развитие механизмов конкуренции на оптовом и розничном рынках электроэнергии, принято допущение, что введение цены на углерод приведет к дополнительному ускорению развития ВИЭ. Постепенное повышение этой цены до 50 долл./тСО2 к 2050 г. позволит повысить генерацию на ВИЭ (рис. 13.3) до 275 млрд кВт-ч, что несколько выше значений для 2050 г., показанных в табл. 13.1, и соответствует траектории сценария МЭА «Устойчивое развитие».

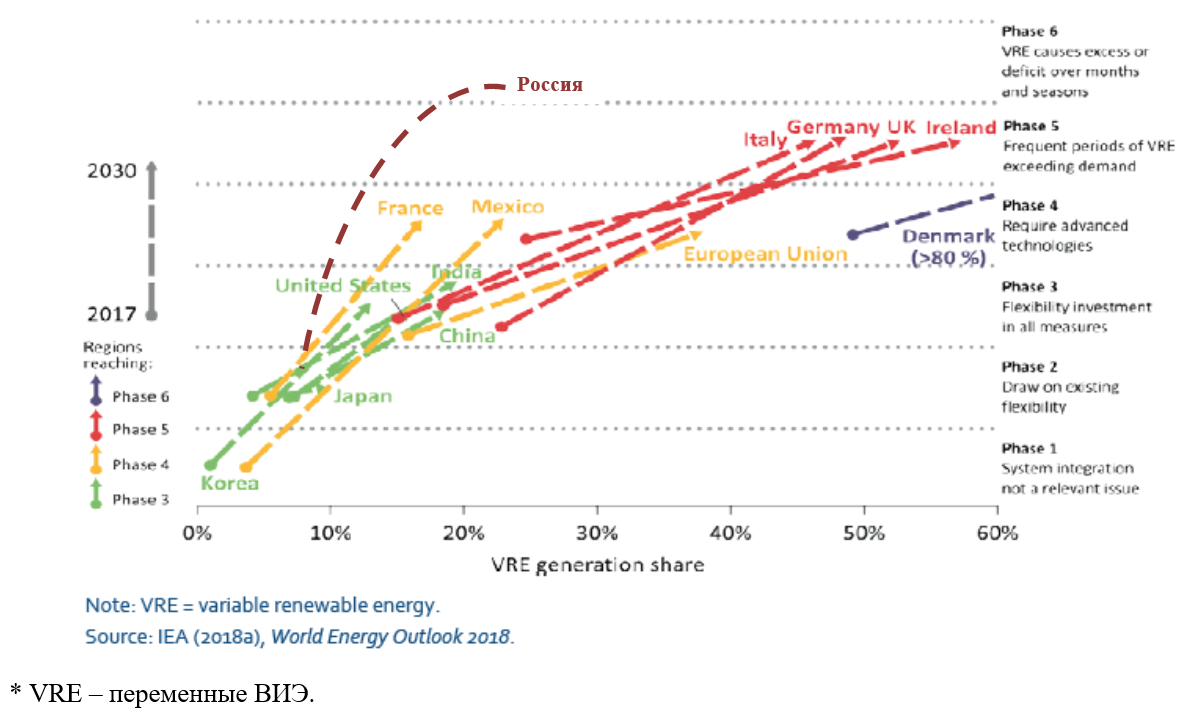

При таком развитии переменных ВИЭ (ВЭС и СЭС) их доля в генерации электроэнергии в 2050 г. достигнет 18%. Этот уровень уже сегодня превышен в таких крупных странах, как Германия и Великобритания. В США только на долю ВЭС в последние 10 лет приходится 28% прироста генерирующих мощностей. С учетом развития сетей, технологий «умных сетей» и систем хранения энергии к 2050 г. возможность интеграции таких объемов переменных ВИЭ не должна вызывать сомнений.

Рисунок 13.4 – Доля переменных ВИЭ на разных стадиях их интеграции в энергосистему, 2030 г.

* VRE – переменные ВИЭ.

Источники: IEA. Securing Investments in Low-Carbon Power Generation Sources. June. 2019; IEA. World Energy Outlook 2018. Кривая для России – ЦЭНЭФ-XXI.

В сценарии «1,5 градуса» используется технология захвата и захоронения углерода от электростанций. Эта технология начинает применяться только после того, как налог на углерод превышает стоимость захвата и захоронения углерода. В разных секторах экономики в зависимости от возможности получения СО2 высокой концентрации (96-100%) эта стоимость равна 15-35 долл./тСО2. При снижении концентрации до 15-30% в процессах производства стали и цемента стоимость увеличивается до 60-120 долл./тСО2.[17] Параметры стоимости для проектов CCS на крупных электростанциях еще не определены на практике. Предполагается, что к 2040 г. в мире будет накоплен соответствующий опыт и стоимость захвата и захоронения углерода не будет превышать 40 долл./тСО2. При таких условиях на первых опытных объектах, оснащенных установками CCS, в 2050 г. будет захвачено только 8 млн тСО2.

Основные характеристики развития электроэнергетики и выбросов ПГ в сценарии «1,5 градуса» (рис. 13.5) можно резюмировать следующим образом:

-

потребление электроэнергии к 2050 г. растет до 1527 млрд кВт-ч против 1302 млрд кВт-ч в базовом сценарии за счет электрификации таких секторов, как транспорт, промышленность и здания;

-

доля выработки электроэнергии на безуглеродных источниках (АЭС, ГЭС, ВИЭ) к 2050 г. повышается до 62% против 41% в базовом сценарии;

-

суммарная мощность электростанций с 2018 по 2050 гг. растет с 257 ГВт до 350 ГВт, в т.ч.:

-

АЭС – с 29,1 до 49,5 ГВт;

-

ГЭС – с 50,2 до 76,4 ГВт;

-

ГеоТЭС – с 74 МВт до 172 МВт;

-

ВЭС – с 105 МВт до 32,8 ГВт;

-

СЭС – с 490 МВт до 57,5 ГВт;

-

БиоТЭС – с 890 МВт до 4,8 ГВт;

-

суммарная мощность ТЭС падает:

-

газовые ТЭС – с 127,9 ГВт до 110,8 ГВт;

-

угольные ТЭС – с 46,2 ГВт до 15,4 ГВт;

-

при снижении выработки на ТЭС и за счет строительства новых АЭС, ГЭС и источников на ВИЭ заметно снижается расход ископаемого топлива на генерацию электроэнергии. Это снижение затрагивает не только угольную, но и газовую генерацию;

-

такие изменения в электроэнергетике позволяют обеспечить снижение выбросов ПГ к 2050 г. до 396 млн т СО2экв против 576 млн т СО2экв в базовом сценарии;

-

складывающиеся в сценарии «1,5 градуса» тенденции позволяют снизить удельные выбросы ПГ на генерацию электроэнергии с 363 гСО2/кВт-ч в 2018 г. до 160 гСО2/кВт-ч в 2050 г. против 255 гСО2/кВт-ч в базовом сценарии.

В 2018 г. Российской Федерации для выработки централизованным способом 1332 млн Гкал тепловой энергии потребовалась установленная тепловая мощность в объеме 851,4 тыс. Гкал/ч (из которых 259,3 тыс. Гкал/ч, т.е. 31%, - тепловая мощность ТЭЦ, а 592,1 Гкал/ч, т.е. 69%, - тепловая мощность котельных). Среднее по РФ число часов использования этой установленной тепловой мощности составило 1564,7 час/год при средней величине числа часов максимума тепловой нагрузки 3276 час/год.

Рисунок 13.5 – Основные параметры развития электроэнергетики и выбросов ПГ

в сценарии «1,5 градуса»

Источник: 2000-2018 гг. оценки ЦЭНЭФ-XXI по данным Росстата. 2019-2050 гг. – прогнозные оценки ЦЭНЭФ-XXI.

В сценарии «1,5 градуса» предполагается, что, несмотря на амбициозные планы нового строительства и увеличения площади зданий, за счет активных мер по повышению энергоэффективности в «Энергоэффективном» сценарии потребление тепла на цели отопления будет снижаться.[18]

Предполагается введение в действие целевой модели рынка тепловой энергии в ценовых зонах теплоснабжения (поселение, городской округ), которая обеспечит загрузку действующих ТЭЦ, сокращение потерь тепловой энергии при ее передаче по тепловым сетям на 5% в год от базового уровня потерь тепловой энергии до достижения целевого показателя, равного предельному значению нормативных тепловых потерь в тепловых сетях.

Разработанные схемы теплоснабжения показывают, что все вновь осваиваемые для застройки жилищным и общественным фондом территории города обеспечиваются теплоснабжением от централизованных котельных. Экономическая эффективность строительства ТЭЦ (с установленной электрической мощностью до 100 МВт) не обеспечивает возврата инвестированных средств за приемлемый (10-летний) период. Строительство источников с комбинированной выработкой становится экономически целесообразным при наличии субсидий (различного рода). Поэтому для строительства источников с комбинированной выработкой тепловой и электрической энергии в зонах городских территорий, не обеспеченных существующими источниками тепловой мощности, необходимо выделение субсидий. Программа развития источников с комбинированной выработкой электрической и тепловой энергии с наличием субсидий реализована в США.[19]

Европейские стандарты предполагают, что на горизонте 25-30 лет централизованные системы теплоснабжения, обеспечивающие снабжение потребителей тепловой энергией, будут преобразованы в четвертое поколение систем теплоснабжения.[20] Такие системы должны быть способны:

- обеспечить:

- отопление и горячее водоснабжение существующих, отремонтированных, реконструированных и новых зданий с повышенными характеристиками теплозащиты за счет использования низкотемпературного теплоносителя;

- распределение тепла с низкими потерями тепловой энергии;

- интегрировать:

- в систему тепловую энергию от низкотемпературных возобновляемых источников, таких как солнечные и геотермальные;

- системы теплоснабжения в общую концепцию интеллектуальных энергетических систем (т.е. интеллектуальных систем электроснабжения и газоснабжения), включая интеллектуальные системы холодоснабжения 4-го поколения.

Для их создания необходимо формировать долгосрочные стратегии развития, основанные на долгосрочных стратегиях инвестиций в преобразование систем.

Для реализации концепции 4G в РФ потребуются следующие изменения в правилах проектирования и строительства систем централизованного теплоснабжения для новых зданий:

-

должны быть:

-

переработаны (дополнены, развиты) требования к тепловой защите зданий, позволяющие уменьшить спрос на тепловую мощность по крайней мере в 2 раза по отношению к Требованиям энергетической эффективности зданий, строений, сооружений, утверждённым приказом Минстроя РФ от 17 ноября 2017 года № 1550/пр (до 2028 г.);

-

переработаны требования к созданию внутридомовых систем отопления и вентиляции таким образом, чтобы низкотемпературный теплоноситель (с температурой 55-60°С) из подающего теплопровода обеспечивал необходимое количество тепловой энергии для отопления и вентиляции помещения при расчетной температуре наружного воздуха;

-

для обеспечения передачи тепла в заданном диапазоне температур должны быть использованы трубопроводы из новых долгоживущих материалов (в основном на основе полиэтиленов и полипропиленов);

-

для использования трубопроводов из новых материалов должны быть сокращены единичные установленные тепловые мощности (не выше 25-30 Гкал/ч) централизованных систем, с тем чтобы головные участки трубопроводов из новых материалов не превышали диаметров 350-400 мм;

-

все здания должны быть присоединены к тепловым сетям с использованием индивидуальных тепловых пунктов (ИТП) с независимой схемой присоединения тепловой нагрузки отопления и двухступенчатой схемой подогрева холодной водопроводной воды для приготовления горячей воды;

-

все ИТП должны быть оборудованы системами автоматического регулирования, обеспечивающими потребление тепловой энергии из централизованной системы теплоснабжения в соответствии со спросом потребителей на тепловую энергию;

-

в зданиях должна быть в обязательном порядке сформирована горизонтальная разводка теплоносителя к месту его использования в отопительном приборе;

-

на вводе теплоносителя в жилое помещение должен быть оборудован тепловой подпункт, совмещенный с системой «умный дом», «интернет вещей» и т.п.;

-

должны быть разработаны типовые схемы, типоразмеры и мощность оборудования, обеспечивающего использование электроэнергии и теплоты от индивидуальных СЭС, встроенных в архитектуру зданий;

-

все вновь построенные здания должны быть оборудованы системами приточно-вытяжной вентиляции. Должно быть разработано профильное оборудование с интенсификацией теплообмена для утилизации теплоты вентиляционных выбросов в здании;

-

строительство индивидуальных зданий должно осуществляться в соответствии с нормативными требованиями по энергоэффективности;

-

системы отопления индивидуальных зданий к 2050 г. на 25% должны функционировать с использованием индивидуальных гибридных систем электро- и теплоснабжения (топливный элемент+СЭС с накопителями электрической тепловой энергии);

-

все вновь строящиеся коммунально-бытовые источники электрической и тепловой энергии должны функционировать с комбинированной выработкой тепловой и электрической энергии, а в зонах с теплым климатом – с комбинированной выработкой электроэнергии, тепла и холода. Электрическая мощность таких ТЭЦ должна определяться на основе теплового потребления здания и не должна превышать 30-50 МВт.

Основные характеристики развития теплоэнергетики и выбросов ПГ можно резюмировать следующим образом:

-

и на ТЭЦ, и на котельных повышается доля использования биомассы;

-

снижение потребления ископаемого топлива позволяет снизить выбросы ПГ, порождаемые генерацией тепловой энергии, с 354 млн т СО2экв в 2018 г. до 191 млн т СО2экв к 2050 г.;

-

складывающиеся тенденции позволяют снизить удельные выбросы ПГ на генерацию тепловой энергии с 272 кг СО2/Гкал в 2018 г. до 204 кг СО2/Гкал в 2050 г.

Рисунок 13.6 – Основные параметры развития теплоэнергетики и выбросов ПГ в сценарии «1,5 градуса»

Источник: 2000-2018 гг. оценки ЦЭНЭФ-XXI по данным Росстата. 2019-2050 гг. – прогнозные оценки ЦЭНЭФ-XXI.

Промышленность

В «Энергоэффективном» сценарии реализован потенциал повышения энергетической эффективности на всех стадиях технологических цепочек производства базовых материалов и производства из них конечной продукции. В сценарии «INDC» реализован потенциал технологий, позволяющих за счет модернизации промышленных процессов и используемого сырья сократить выбросы ПГ в ходе промышленных химических реакций.

Эти возможности значимы, но недостаточны для обеспечения более глубокого сокращения выбросов ПГ в промышленности. При переходе к созданию низкоуглеродной промышленности список мер должен быть дополнен мерами по снижению материалоемкости, вторичному использованию материалов, внедрением новых технологий, применением технологий захвата, использования и (или) захоронения углерода на предприятиях с возможностями получения достаточно чистого СО2 в больших объемах.

Существует широкой набор способов снижения выбросов ПГ за счет снижения потребности в базовых материалах, включая:

-

изменение потребности в материалах за счет реализации низкоуглеродных решений в других секторах:

-

рост металлоемкости электроэнергетики за счет ускорения развития ВИЭ;

-

снижение потребности в материалах за счет снижения парка автомобилей при повышении интенсивности их использования (каршеринг, карпулинг) изменения структуры мобильности;

-

снижение материалоемкости за счет повышения прочностных и других характеристик материалов при снижении их массы (light-weighting) для автомобилей, самолетов, строительных конструкций.[21] К нему относится и эффект легирования материалов одностенными нанотрубками (SWCNТ);

-

повышение доли выхода готовой продукции, снижение доли производственного лома и отходов во всех переделах при производстве конечных продуктов из базовых материалов;

-

повышение доли сбора и вторичного использования материалов (потребительского лома, макулатуры);

-

повторное использование продукции и продление срока службы готовых изделий.

Сочетание возможного вклада этих факторов различается от материала к материалу. Однако нет ни одного базового материала, по которому можно было бы решить задачу глубокого снижения выбросов ПГ от уровня 2010 г. без снижения материалоемкости.

В сценарии «1,5 градуса» проведена оценка эффектов для потребности в материалах за счет ускорения развития ВИЭ; сокращения парка автомобилей; снижения среднего веса автомобилей; повышения доли вторичного использования отдельных материалов.

Снижение потребности в парке автомобилей проводится относительно «Энергоэффективного» сценария, как по оценкам МАДИ, так и по оценкам ЦЭНЭФ-XXI. Результаты расчетов показаны в табл. 13.2. Экономия материалов оценена при допущении, что не менее 50% новых автомобилей производятся в России. Снижение потребности в автомобилях дает заметную экономию на стали, алюминии и полимерах. К ним можно добавить резину, стекло, медь и другие цветные металлы. В расчетах МАДИ парк автобусов и грузовиков практически не меняется, поэтому оценки даны только по легковым автомобилям. В расчетах ЦЭНЭФ-XXI в сценарии «1,5 градуса» парк автобусов растет за счет повышения доли общественного транспорта в пассажирообороте. Этот аспект учтен, равно как и разница в массе легковых автомобилей, грузовиков и автобусов. В итоге получается, что к 2050 г. потребность в материалах снижается на 15-21 млн т, в т.ч. стали – на 8-10 млн т, а алюминия – на 2,4-3,1 млн т. В расчете на 1 кВт-ч металлоемкость ВИЭ выше, чем у газовых ТЭС, а расход стали выше на 1,5-3,3 кг/тыс. кВт-ч.[22] Если взять в качестве среднего значения 2,5 кг, то при росте выработки на ВИЭ до 275 млрд кВт-ч к 2050 г. дополнительная потребность в стали составит 0,7 млн т. На эти объемы экономии и дополнительного расхода материалов корректируются объемы внутреннего потребления стали и алюминия от уровней базового сценария. Сокращение потребности в стали влечет за собой сокращение потребности в чугуне, коксе, агломерате, окатышах и железной руде, а также в объемах их перевозки по железной дороге.

Таблица 13.2 – Снижение потребности в базовых материалах за счет снижения парка автомобилей в сценарии «1,5 градуса»

| Наименование показателя | Ед.изм. | МАДИ, 2040 | МАДИ, 2050 | ЦЭНЭФ-XXI, 2030 | ЦЭНЭФ-XXI, 2040 | ЦЭНЭФ-XXI, 2050 | |

|---|---|---|---|---|---|---|---|

| Снижение числа автомобилей | млн ед | 5,69 | 11,72 | 18,57 | |||

| Снижение числа легковых автомобилей | млн ед | 7,3 | 19,34 | ||||

| Экономия стали | млн т | 3,04 | 8,05 | 3,17 | 6,65 | 10,44 | |

| Экономия алюминия | млн т | 0,00 | 2,42 | 0,96 | 2,00 | 3,15 | |

| Экономия полимеров | млн т | 0,66 | 1,75 | 0,69 | 1,45 | 2,28 | |

| Экономия материалов | млн т | 5,67 | 15,03 | 6,31 | 13,23 | 20,77 |

Источник: Расчеты ЦЭНЭФ-XXI. Данные по материалоемкости автомобилей – Reisman L. Car Wars: Aluminum v. Steel, Episode Two. https://agmetalminer.com/2011/05/06/car-wars-aluminum-v-steel-episode-two/; https://agmetalminer.com/2011/09/19/aluminum-cars-all-time-high-alcoa-novelis-taking-the-bank-part-one/.

Есть три основные стратегии снижения веса автомобиля: применение легких материалов, изменение конструкции и сокращение размера. Применение ряда материалов (высокопрочные стали, алюминий, магний и полимерные композиты) позволяет существенно снизить вес автомобилей. В рамках замещения металлов на более лёгкие при производстве автомобилей активно используется алюминий. Если в 1977 г. на него приходилось только 2,6% веса автомобиля,[23] то в последние годы доля алюминия составила 8-12%, и данная цифра может вырасти к 2025 г. до 16-17%.[24] Лёгкие материалы, такие как алюминий, используются не только в деталях кузова, но и уже находят активное применение при производстве элементов силовой установки, в частности, трансмиссии. Снижение веса автомобиля может составить 20-35% к 2035 г. и 24-49% к 2050 г.[25] Платой за снижение веса может стать повышение энергоемкости и углеродоемкости на единицу веса. Баланс этих факторов близок к нулю,[26] поэтому его влияние в сценарии «1,5 градуса» не оценивается. Основная часть эффекта от производства более легких автомобилей получается в процессе их эксплуатации и отражена в параметре повышения топливной экономичности автотранспорта.

Для мира в целом повышение эффективности использования материалов может привести к снижению потребности в стали к 2050 г. на 16%, в цементе – на 9%, а потребность в алюминии может вырасти на 5%.[27] Оценки для ЕС показывают, что за счет снижения материалоемкости зданий потребление стали может быть сокращено на 10%, пластиков – на 25%; цемента – на 40%.[28] Эффекты снижения материалоемкости отражены в динамике потребления энергии в «прочей промышленности», в которую попадает производство части материалов, которые не выделяются в расчетной модели.

В сценарии «1,5 градуса» также снижается расход минеральных удобрений за счет развития технологий точного земледелия. Это отражено через снижение зависимости динамики индекса продукции сельского хозяйства и потребности в минеральных удобрениях.

В отношении вторичного использования ресурсов: до 70% повышен потенциальный сбор бумажных отходов. В России производственный лом черных металлов составил в 2018 г. 18 млн т, или 26% от выплавки стали. Существуют большие возможности снижения производственного лома за счет применения цифровых технологий и 3-D принтеров. В производстве черных металлов на разных стадиях выход готовой продукции может быть повышен к 2050 г. при производстве автомобилей с 69% до 83%, других транспортных средств – с 81% до 97%, бытовых электроприборов – с 80 до 94%. Выход готовой продукции из алюминия может быть повышен при производстве кабелей и проводов с 76% до 88%; штамповки – с 50% до 56%; самолетов – с 60% до 74%. Расход цемента может быть снижен на 50% при использовании высокопрочностных бетонов. В сценарии «1,5 градуса» принято допущение, что доля производственного лома сократится до 15% от объема выплавки стали. Это дает снижение потребности в производстве стали в размере 10 млн т в 2050 г.

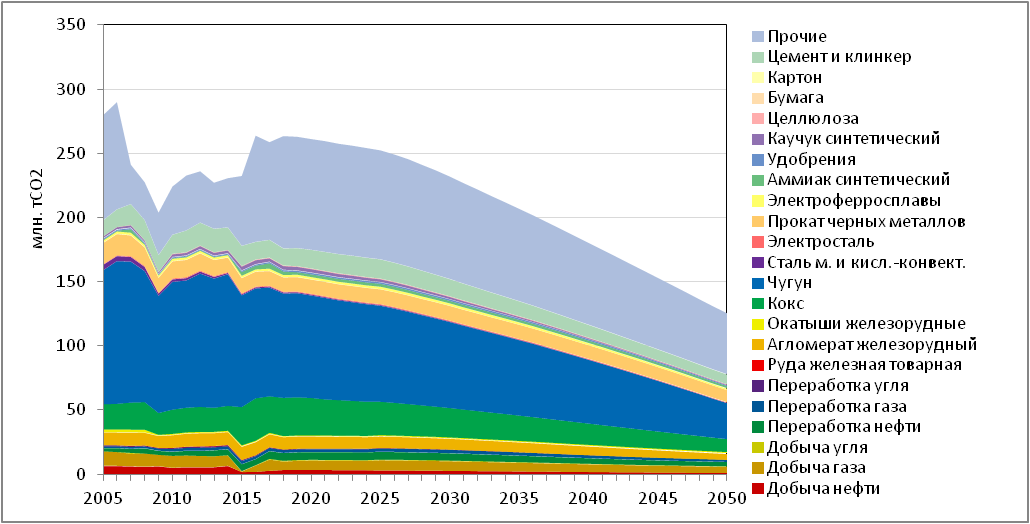

Изменение потребности в материалах со стороны других секторов, повышение эффективности использования материалов в промышленности, снижение производственного лома, рост использования амортизационного лома и макулатуры – все это позволяет обеспечить дополнительное снижение прямых выбросов СО2 (рис. 13.7) с 275 млн т СО2экв в 2018 г. до 125 млн т СО2экв в 2050 г. против 195 млн т СО2экв в энергоэффективном сценарии. Часть эффекта получается за счет снижения потребности в угле и природном газе для нужд внутреннего потребления.

Рисунок 13.7 – Динамика прямых выбросов СО2 в промышленности

в сценарии «1,5 градуса»

Источник: До 2017 гг. оценки ЦЭНЭФ-XXI по данным Национального доклада о кадастре антропогенных выбросов из источников и абсорбции поглотителями парниковых газов, не регулируемых Монреальским протоколом, за 1990-2017 гг. Москва 2019. Прогнозные оценки до 2050 г. - ЦЭНЭФ-XXI.

Прогресс в декарбонизации производства электрической и тепловой энергии позволяет также снизить косвенные выбросы ПГ, сопряженные с выработкой электрической и тепловой энергии. Суммарная оценка выбросов ПГ в промышленности от прямого и косвенного использования топлива снижается с 746 млн т СО2экв в 2018 г. до 468 млн т СО2экв в 2050 г. против 628 млн т СО2экв в «Энергоэффективном» сценарии (рис. 13.8). С учетом выбросов в производственных процессах эмиссия ПГ снижается с 948 млн т СО2экв в 2018 г. до 687 млн т СО2экв в 2050 г. в энергоэффективном сценарии. То есть меры по повышению эффективности использования материалов дают экономию в размере около 100 млн т СО2экв.

Рисунок 13.8 – Динамика прямых и косвенных выбросов всех ПГ в промышленности в сценарии «1,5 градуса»

Источник: Прямые выбросы 2000-2017 гг. - Национальный доклад о кадастре антропогенных выбросов из источников и абсорбции поглотителями парниковых газов, не регулируемых Монреальским протоколом, за 1990-2017 гг. Москва 2019. Косвенные выбросы и прогнозные оценки до 2050 г. - ЦЭНЭФ-XXI.

Транспорт

Допущения сценария «1,5 градуса» базируются на дополнении набора мер политики для «Энергоэффективного» сценария, которые позволяют обеспечить более глубокое сокращение выбросов ПГ, в том числе за счет использования новых механизмов регулирования выбросов ПГ.

Дополнительно к условиям «Энергоэффективного» сценария снизить углеродоемкость транспорта можно за счет:

-

снижения грузоемкости ВВП при переходе от сырьевой модели развития, требующей перемещения огромного объема сырьевых ресурсов на длинные расстояния;

-

снижения транспортной мобильности населения за счет изменений в градостроительной политике, оптимизации плотности застройки, применения принципов смешанного использования территорий, роста доли удаленной занятости;

-

дополнительного изменения структуры грузо- и пассажирооборота в пользу менее углеродоемких видов транспорта: железнодорожного, водного, общественного, включая городской электрический, немоторизированного и с использованием средств «малой мобильности»;

-

повышения доли парка транспортных средств, использующих альтернативные низкоуглеродные виды топлива, включая биотопливо, природный газ, биогаз, водород и электроэнергию;

-

развития транспортной инфраструктуры и логистики, позволяющей повысить долю низкоуглеродных видов топлива и энергии на транспорте, повысить возможности использования немоторизированного транспорта и средств «малой мобильности».

Решение этих задач требует трансформации транспортной политики государства в направлении перехода на модель обеспечения устойчивой мобильности, масштабного внедрения новых транспортных и информационных технологий, систем автоматического вождения, автоматизированных систем управления, контроля и позиционирования и т.д.

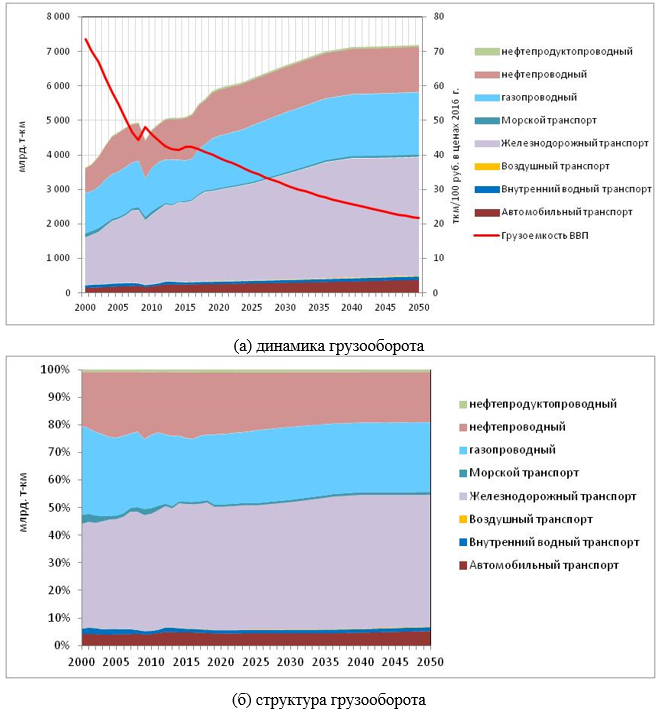

Грузооборот в сценарии «1,5 градуса» сокращается относительно базового и «Энергоэффективного» сценариев за счет ухода от сырьевой модели развития. Сокращаются перевозки угля, нефтепродуктов, продукции металлургии, химии и нефтехимии, строительных материалов. Сокращается грузоемкость ВВП. Сдвиги в структуре грузооборота сильно зависят от пропорций транспортировки природного газа и нефти (трубопроводный транспорт), угля и нефтепродуктов и других сырьевых товаров (железнодорожный транспорт).

Рисунок 13.9 – Динамика и структура грузооборота по видам транспорта в 2000-2050 гг. в сценарии «1,5 градуса»

Источник: Данные за 2000-2018 гг. – Росстат. Прогнозные оценки - ЦЭНЭФ-XXI.

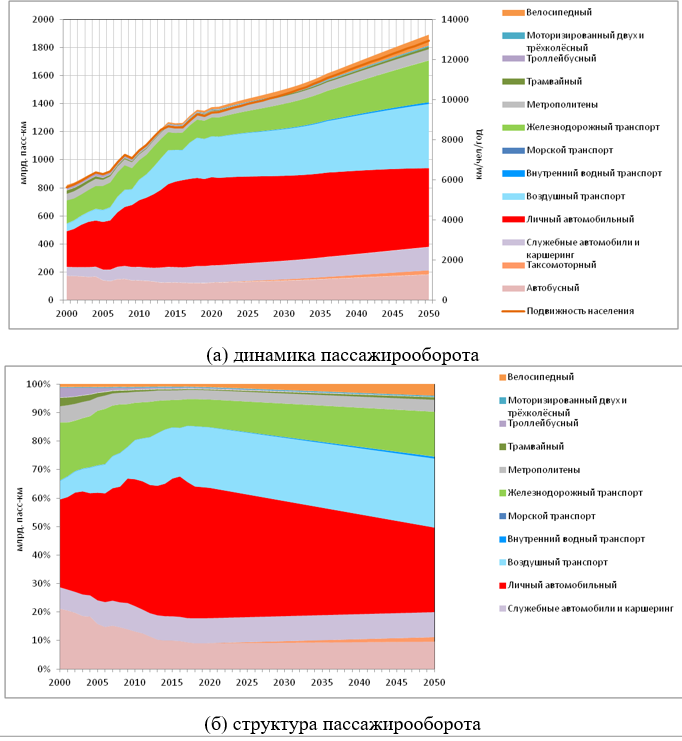

В сценарии «1,5 градуса» приняты допущения о заметном изменении структуры пассажирооборота, который смещается больше в сторону железнодорожного транспорта, городского электрического рельсового транспорта, автобусного (электробусы), водного и немоторизированного. Кроме того, интенсивно развиваются процессы совместного использования легковых автомобилей (такси, каршеринг, карпулинг), на которые, по оценкам МАДИ, уже к 2030 г. может приходиться 15-17% суммарного количества поездок на легковых автомобилях.

В итоге в сценарии «1,5 градуса» доля железнодорожного транспорта растет с 9,5% в 2018 г. до 15,7% в 2050 г.; метрополитена – с 3,4% до 4,3%; легкого рельсового транспорта (трамваев) – с 0,3% до 0,9%; воздушного – с 21,2% до 24,2%; велосипедного и средств «малой мобильности» – с 1% до 4%, автобусного – с 9% до 9,7% (рис. 13.10). Такие изменения позволяют снизить долю личного автомобильного транспорта с 46,2% до 29,6%, что немного ниже уровня 2000 г.

Рисунок 13.10 – Cтруктура пассажирооборота по видам транспорта в 2000-2050 гг. в сценарии «1,5 градуса»

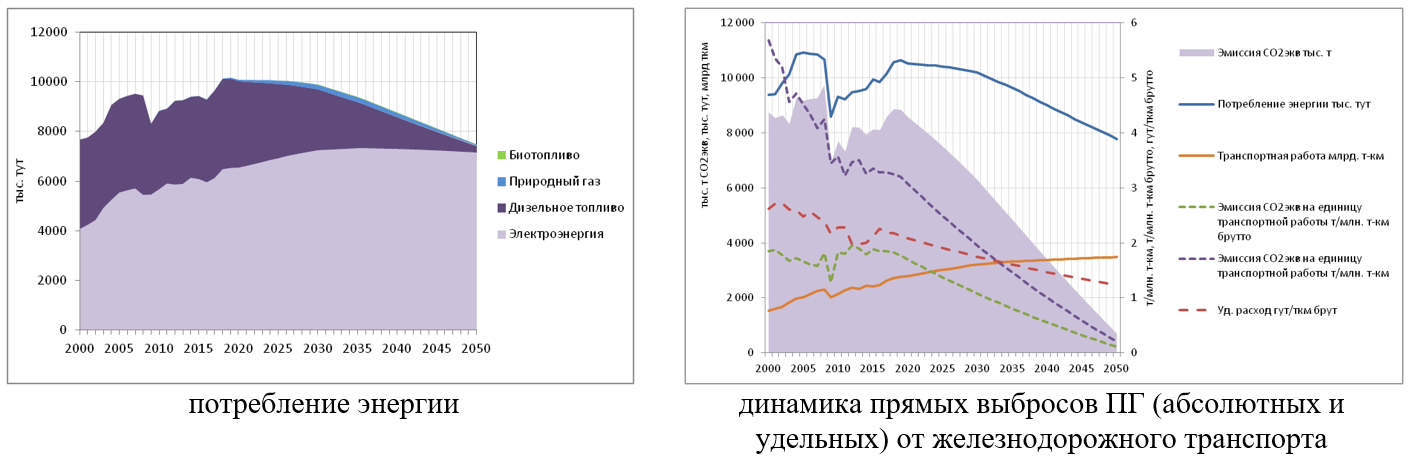

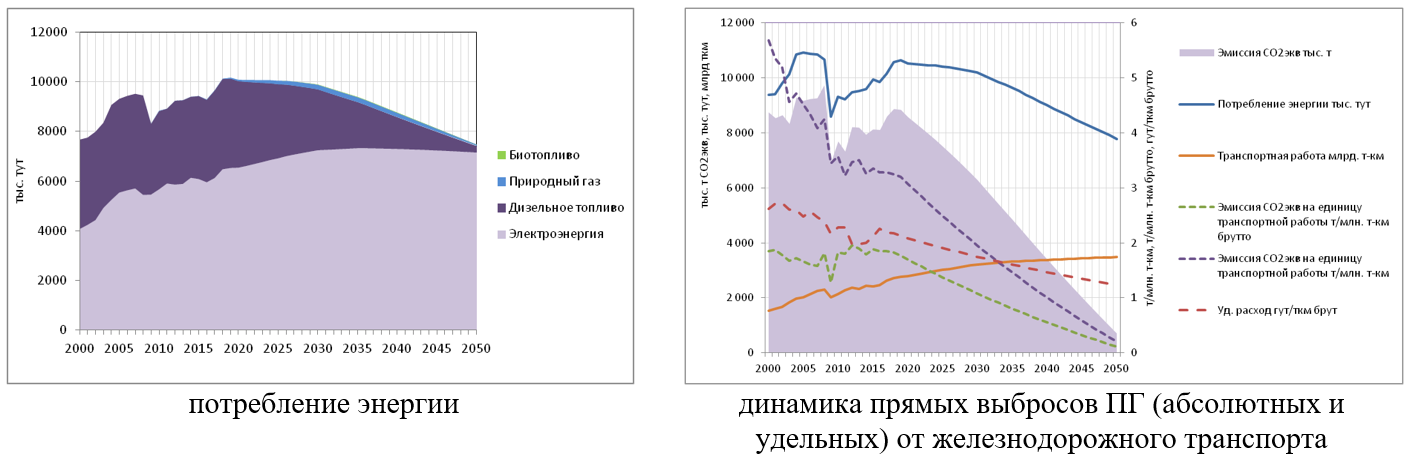

Доля электрифицированных участков железных дорог в 2050 г. повышается с 66% в базовом сценарии до 73% в сценарии «1,5 градуса», а доля транспортной работы на электротяге – до 98%. Это позволяет существенно сократить расход топлива на железнодорожном транспорте при росте в оставшемся объеме доли природного газа до 20%, а биотоплива – до 2,5%. При таких допущениях электропотребление на железнодорожном транспорте в 2018-2050 гг. растет с 52,7 до 80,7 млрд кВт-ч в 2050 г., в т.ч. на электротягу – с 48,9 до 73,5 млрд кВт-ч; а суммарное потребление энергии – с 10,6 до 12,1 млн тут (рис. 13.11). За счет продолжения электрификации и – в меньшей степени – роста использования природного газа прямые выбросы ПГ снижаются с 9 до 4 млн тСО2экв.

Рисунок 13.11 – Параметры потребления энергии и выбросов ПГ на железнодорожном транспорте в сценарии «1,5 градуса»

Источник: Данные за 2000-2017 гг. – Национальный доклад о кадастре антропогенных выбросов из источников и абсорбции поглотителями парниковых газов, не регулируемых Монреальским протоколом, за 1990-2017 гг. Москва 2019. Прогнозные оценки - ЦЭНЭФ-XXI.

В городском электрическом транспорте в сценарии «1,5 градуса» изменения не вносятся, кроме того что растет его доля в пассажирообороте. В водном транспорте предполагается увеличение доли газомоторного топлива, или метановодородной смеси, до 8%. На воздушном транспорте замещать керосин довольно сложно. Предполагается, что к 2050 г. 5% его топливного баланса займет природный газ, а еще 3% – биотопливо.