И.А. Башмаков[1]Низкоуглеродное развитие и экономический рост

Статья посвящена ответу на вопрос: можно ли перезапустить и ускорить рост экономики России за счет «поворота к природе»[2] и выхода на траектории низкоуглеродного развития. В ней проводится анализ нескольких последних публикаций российских экспертов, дающих очень разные ответы на этот вопрос, и дается обоснование выводов о том, что чувствительность динамики ВВП России к изменениям на рынках нефти и газа постепенно снижается; возможности роста с опорой на углеводороды практически исчерпаны и подрываются ожидаемыми экономическими потерями от снижения экспорта углеводородов. С опорой на традиционную сырьевую ресурсоемкую модель «красной экономики» можно обеспечить лишь очень невысокие темпы роста ВВП. Для его ускорения нужно занять новые ниши на быстрорастущих мировых рынках низкоуглеродных товаров и услуг, которые будут доминировать в мировой экономике в середине XXI века, и заметно повысить производительность использования всех ресурсов (труда, капитала, энергии и материалов), которая сейчас в России в среднем в 2 раза ниже, чем в развитых странах.

Перед миром стоит задача перехода к углеродной нейтральности и обеспечения «зеркального» развития – вместо роста экономики при растущих выбросах ПГ обеспечить развитие при существенном снижении выбросов парниковых газов (декаплинг). Россия все еще держится за модель ресурсоемкой, сырьевой или «красной» экономики и опасается потерять высокие темпы экономического роста при переходе на низкоуглеродные траектории развития. Но… нельзя потерять то, чего у нас нет. На основе «красной экономики» догнать мир по темпам роста просто невозможно. Мы хотим сохранить рыночные ниши на традиционных рынках. Это важно, но они будут сжиматься, и это от нас не зависит. Это экономика «шагреневой кожи», и нам недолго осталось загадывать желания. Нужны новые драйверы роста. Ими могут стать низкоуглеродные технологии. Нужно поставить задачу перехода к углеродной нейтральности России к 2050 г. В этой сфере у нас успехов не много. Эволюция политики государства после 2009 г. в отношении развития низкоуглеродных технологий (в т.ч. ВИЭ и энергоэффективности) привела к сдвигу первоначальных амбиций на четверть века. За последнее десятилетие в России в отношении доли ВИЭ (без ГЭС и биомассы) произошел переход от бесконечно малых к малым величинам. Энергоемкость ВВП России в 2007-2020 гг. снизилась только на 5%, а при исключении неэнергетических нужд – на 16% при целевых 40%. Но некоторый прогресс все же есть. В 5 субъектах РФ выработка на ВИЭ в 2024-2025 гг. будет близка (или превысит) 1 млрд кВт-ч. Выход ВЭС и СЭС на ценовой сетевой паритет в России ожидается на временном промежутке от 2023 до 2035 г. Однако ожидаемый к 2025 г. четырехкратный рост выработки на ВЭС и СЭС все же не позволит увеличить их вклад до 1%.

Одним из подходов для оценки эффективности направлений расходов и инвестирования является анализ мультипликаторов, которые в частном случае показывают, на сколько вырастет ВВП при инвестировании в разные сектора и технологии. В исследовании МВФ показано, что мультипликаторы «зеленых» инвестиций в 2-7 раз (в зависимости от сектора, технологий и горизонта анализа) превышают мультипликаторы экологически «недружественных» инвестиций.[3] Поэтому именно «зеленым» расходам рекомендуется отдать предпочтение при формировании пакетов стимулов для вывода экономики из ковидного кризиса под лозунгом ‘build back better’ («восстановим лучше, чем было»). В работе на основе использования VAR-модели на большом массиве данных за 2000-2020 гг. по 11 крупным странам, включая Россию, оценено влияние на ВВП расходов, связанных с переходом к безуглеродной экономике. В работе выделены инвестиции в безуглеродную генерацию (ВИЭ и АЭС) и в неэкологичную (топливную) энергетику (добыча, переработка топлива и топливная генерация). В краткосрочной и в среднесрочной (5 лет) перспективе мультипликатор для инвестиций в ВИЭ: (а) превышает единицу (1,19 импульсный мультипликатор и 1,44-1,54 – кумулятивный мультипликатор) и (б) он систематически примерно в 2 раза превышает мультипликатор для топливной энергетики. Для последней как импульсный, так и кумулятивный мультипликаторы существенно ниже единицы (0,65 и 0,47-0,55 соответственно). То есть такие инвестиционные расходы не стимулируют, а вытесняют инвестиции в другие сферы, потенциально способные принести больший прирост ВВП на единицу затрат, и(или) вытесняют труд в силу существенно меньшей трудоемкости, а значит, и сокращают прирост потребительских расходов. Для АЭС мультипликаторы еще выше, чем для ВИЭ. Единичные инвестиции в зеленую генерацию дают больше рабочих мест, имеют более высокий уровень локализации, тем самым порождая дополнительные импульсы по всем производственным цепочкам и формируя дополнительный спрос. Инвестиции в «зеленое», или устойчивое, землепользование имеют кумулятивные мультипликаторы, которые в 7 раз превышают мультипликаторы в «неэкологичное» землепользование.

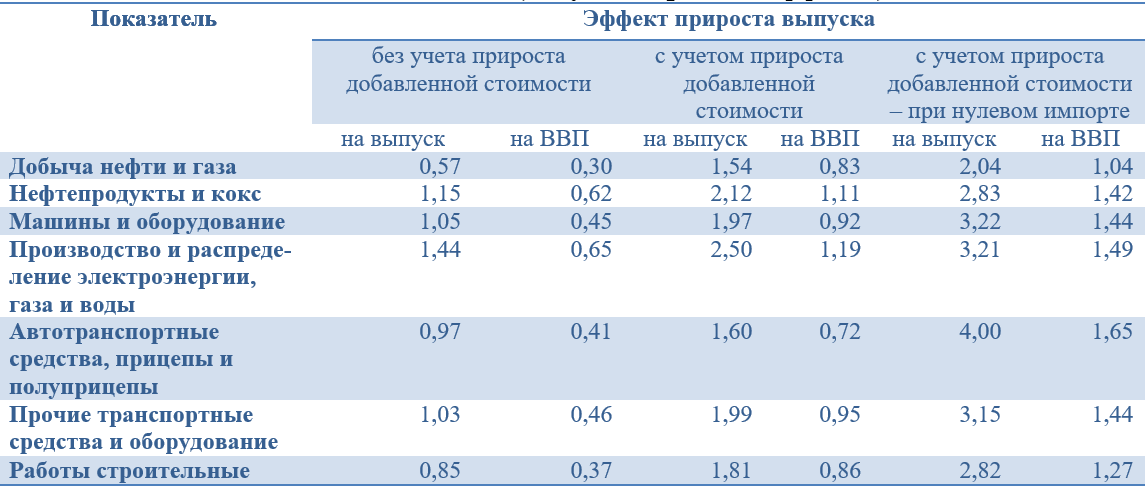

Анализ мультипликаторов прироста выпуска для отдельных видов экономической деятельности для России по данным за 2014 г. дает сходные результаты (табл. 1). Самые низкие значения из 20 проанализированных видов экономической деятельности для всех модификаций мультипликаторов получены для добычи нефти и газа, что объясняется высокой долей добавленной стоимости в выпуске этого сектора и высокой зависимостью от импорта материалов, оборудования и услуг.[4] Высокая доля добавленной стоимости отражается на доходах бюджета и, теоретически, способна давать импульс росту за счет наращивания расходов. Как показали исследования для России, увеличение государственных расходов на 1% ВВП вызывает рост ВВП только на 0,28%.[5] Если допустить, что доля налоговых платежей в нефтегазовом ВВП равна трети, то получим дополнительный импульс в размере 0,09, и даже с добавлением этого эффекта значение мультипликатора получается ниже, чем для других отраслей. Однако при снижении мировых цен на нефть это корректирующее слагаемое может работать в обратном направлении, замедляя экономический рост. Сравнительно высокое значение мультипликатора получено для нефтепродуктов и кокса. Отчасти это связано с использованием значительной доли нефтепродуктов на неэнергетические нужды (сырье для нефтехимии).

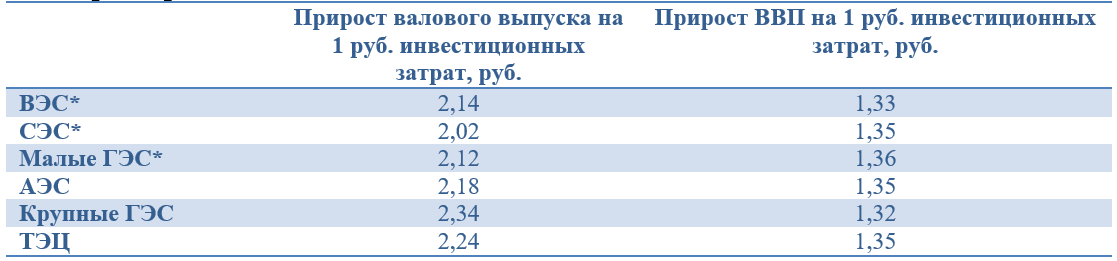

Мультипликатор для производства и распределения электроэнергии, газа и воды заметно выше. Мультипликаторы для низкоуглеродной генерации (АЭС, ГЭС и ВИЭ) выделены в другой работе (см. табл. 2). Для этих видов генерации, согласно выводам ИНП РАН, мультипликаторы близки к значениям для ТЭЦ (ГРЭС в табл. 2 не отражены). Согласно оценкам МВФ, они заметно выше мультипликаторов топливной генерации. «ВЫГОН Консалтинг» оценивает для России мультипликатор прироста ВВП по инвестициям в ВИЭ равным 2,2[6], что заметно выше оценки ИНП РАН.

Таблица 1. Значения мультипликаторов прироста выпуска для отдельных видов экономической деятельности в 2014 г. (без учета прямого эффекта)

Источник: М.Ю. Ксенофонтов, А.А. Широв, Д.А. Ползиков, А.А. Янтовский. Оценка мультипликативных эффектов в российской экономике на основе таблиц «затраты-выпуск». Проблемы прогнозирования. 2018. № 2. С. 3-13.

Таблица 2. Инвестиционные мультипликаторы для различных объектов электроэнергетики

Источник: Широв А.А. Устойчивое развитие, климат и экономический рост: стратегические вызовы и решения для России. Презентация на семинаре «Стратегия долгосрочного развития Российской Федерации с низким уровнем выбросов». 23 марта 2021 г. www.cenef-xxi.ru.

Таким образом, результаты анализа позволяют распространить на Россию вывод аналитиков МВФ о том, что мультипликаторы «зеленых» расходов заметно выше мультипликаторов экологически «недружественных» расходов.

Оценка эффектов с применением модельных комплексов

В России в последнее время выполнено несколько работ, которые на основе применения разных модельных комплексов дают противоречивые оценки потенциального влияния стратегий декарбонизации на параметры долгосрочного экономического роста.

Лайтнер и др. (2020) утверждают, что выгоды за счет реализации стратегий глубокой декарбонизации (при снижении выбросов ПГ на 84% от уровня 1990 г.) существенно перевешивают затраты, что позволяет ускорить рост на основе осуществления модернизации и снижения зависимости российской экономики от доходов от энергетического и сырьевого экспорта.[7] Используя модель RU-TIMES и рекурсивную модель межотраслевого баланса в расчетах по сценарию глубокой декарбонизации, авторы оценивают несколько эффектов: рост инвестиций; снижение расходов на энергию; рост совокупной факторной производительности (TFP) за счет технологической модернизации. Эти эффекты позволяют при значительном сокращении выбросов ПГ повысить среднегодовой темп роста ВВП до 2050 г. с уровня базового сценария, равного 1,3%, до 2,5%, а уровень ВВП к 2050 г. – на 40%.

В работе Порфирьева и др.[8] показано, что выполнение обязательств РФ в рамках Парижского соглашения позволит обеспечить «разумный» сценарий, предусматривающий модернизацию российской энергетики и промышленности и позволяющий российской экономике в перспективе до 2050 г. расти быстрее мировой.[9] Авторы с самого начала обозначают свою позицию, указывая, что ограничения, связанные с климатическим регулированием, создают серьезные риски для устойчивости долгосрочного социально-экономического развития за счет снижения внешнего спроса на российские энергоресурсы и ограничений эффективности цепочек создания добавленной стоимости в ТЭК, негативных ценовых и налоговых последствий, сдерживающих модернизацию российской экономики. Эта позиция предполагает, что именно ТЭК является драйвером роста российской экономики, что он способен обеспечить устойчивый рост, и что эффективность цепочек создания добавленной стоимости в ТЭК выше, чем в других секторах. Авторы настаивают на том, что ТЭК потенциально способен добавлять до 1 п.п. к среднегодовым темпам роста в период до 2035 г., а потеря этого вклада «поставит под угрозу возможности устойчивого роста в средне- и долгосрочной перспективе».

Ни один из этих тезисов нельзя считать обоснованным. Исследования самого ИНП РАН и МВФ показали несостоятельность тезиса о высокой эффективности цепочек создания добавленной стоимости в ТЭК, особенно в добыче нефти и газа (см. выше). Фактические данные за 2008-2020 гг. показывают, что среднегодовой темп роста ВВП России был равен только 0,8% (что меньше 1%, который должен был бы дать один только ТЭК), а его динамика в эти годы была крайне неустойчивой. Нет никаких свидетельств тому, что после 2008 г. ТЭК был надежным драйвером экономического роста. Напротив, в 1998-2020 гг. он стал каналом импортирования четырех глобальных кризисов, из-за которых Россия потеряла 20% потенциального ВВП.[10] ТЭК – это такой «локомотив» роста, который часто дает задний ход. При опоре на экспорт углеводородов параметры экономического роста России определяются за ее пределами. Основная часть платежей от природной и монопольной ренты поступает от экспорта углеводородов, поэтому российская экономика в значительной степени живет на «чужие деньги», а не на «деньги, заработанные дома». «Чужие деньги» кончаются. В ретроспективе доходы экспортеров углеводородов были крайне волатильны, а в перспективе они оказываются зажатыми в «низкоуглеродные тиски»: с одной стороны, все большая часть доходов поступает поставщикам ВИЭ; с другой, происходит изъятие части ренты с помощью цен на углерод. В будущем не удастся существенно увеличить объемы российской добычи и экспорта нефти. Устойчиво высоких цен на нефть тоже не будет. По оценкам МЭА, в сценарии «Новые меры политики» чистый доход (рента) России от нефтегазового сектора в 2018-2025 гг. (314 млрд долл. в ценах 2017 г.) будет ниже среднего уровня в 2010-2017 гг. (320 млрд долл.), а в 2026-2040 гг. может как вырасти до 382 млрд долл. при среднем уровне цен на нефть, так и упасть до 274 млрд долл. при низких ценах.[11]

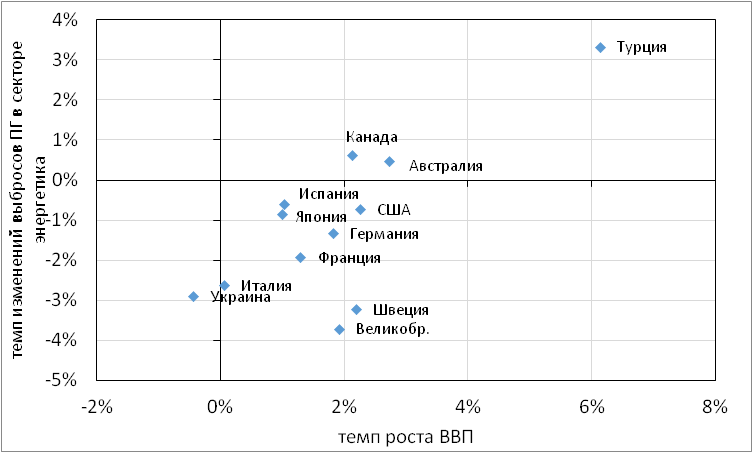

Еще один тезис авторов: «В условиях низких темпов экономического роста и слабой инвестиционной активности масштабное сокращение ПГ нереально». Этот тезис затем используется, чтобы показать, что в России для повышения энергоэффективности и снижения выбросов ПГ обязательно нужна высокая инвестиционная активность и ускорение экономического роста до темпов, превышающих среднемировые. Авторы опираются в своих заключениях на период динамичного снижения энергоемкости ВВП России в 2000-2008 гг., но оно обеспечивалось в основном структурными сдвигами на уровне секторов и продуктов, а также ростом загрузки производственных мощностей при довольно ограниченном вкладе технологического фактора.[12] Оба тезиса не подтверждаются статистикой для других стран (рис. 1). Например, Франции и Италии удалось динамично снижать выбросы ПГ в энергетическом секторе при среднегодовых темпах роста ВВП от 0 до 1,3%, а в Швеции при средних темпах роста ВВП 2,2% удалось снижать выбросы в энергетике на 3,2% в год, а нетто-выбросы ПГ – на 8,2% в год. В целом же зависимость обратная – чем ниже темпы экономического роста, тем динамичнее снижаются выбросы ПГ.

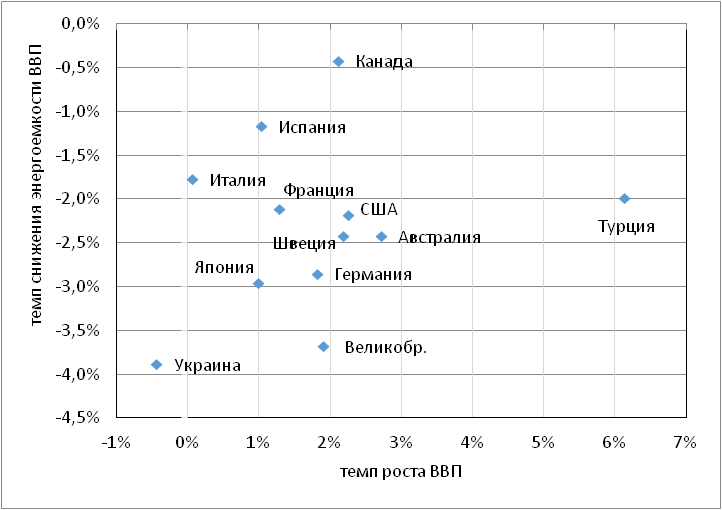

Рисунок 1. Зависимость темпов изменения выбросов ПГ в секторе «энергетика» и энергоемкости ВВП (по ППС) от темпов роста ВВП в 2000-2018 гг.

Зависимость темпов изменения выбросов ПГ в секторе «энергетика» от темпов роста ВВП

Зависимость темпов изменения энергоемкости от темпов роста ВВП

Источники: данные по динамике выбросов – UNFCC (национальные инвентаризации), по динамике ВВП – база данных WDI, база данных МЭА по индикаторам. World Indicators (2020 Edition).

Тезис о тесной связи повышения энергоэффективности с высокой инвестиционной активностью и ускорением экономического роста также не подтверждается. На примере ряда стран видно, что какая-либо зависимость темпов снижения энергоемкости от темпов роста ВВП не проявляется (рис. 1). Этот тезис – производная от некорректного подхода авторов к моделированию динамики энергоемкости в отдельных секторах как функции накопленных инвестиций и изменения загрузки производственных мощностей. Последний фактор выявлен верно, а вот первый – ошибочно. Авторы получили хорошую корреляцию между растущим параметром накопленных за несколько лет инвестиций и постепенно замедляющимся в России снижением энергоемкости в разных секторах, но это ложная корреляция, которая не отражает реальные причинно-следственные связи. Во-первых, доля расходов в повышение энергоэффективности в общей стоимости оборудования, зданий и сооружений сравнительно невелика. Например, энергоэффективное «пассивное» здание с удельным расходом энергии на цели отопления на порядок ниже традиционного аналога стоит лишь на 5-20% дороже[13]; в стоимости электростанции доля расходов на достижение высокого КПД не превышает 15-20%; автомобиль «Хаммер» стоит дороже электромобиля и при этом потребляет энергии почти на порядок больше. Именно поэтому в мировой и российской практике оценки затрат в повышение энергоэффективности проводятся на основе концепции не полных, а приростных капитальных вложений, показывающих прирост затрат на обеспечение более высокой энергоэффективности по сравнению с традиционным аналогом.[14] При одном и том же объеме инвестиций в конкретный сектор доля инвестиций в повышение энергоэффективности и объем экономии энергии могут кратно различаться. Поэтому более важен выбор технологий, а не сам объем инвестиций. Этот выбор во многом определяется динамикой цен на энергоресурсов относительно цен других факторов производства. Поэтому при высоких ценах на энергию малый объем инвестиций может принести большую экономию энергии, чем большой объем инвестиций при низких ценах.

Для реализации этого подхода нужны инженерные модели. Основным же расчетным инструментом в работе Порфирьева и др. (2020) является модель межотраслевого баланса, которая оперирует агрегированными «технологиями», не позволяет выделить отдельные продукты и технологии их производства в составе видов экономической деятельности и применить подход приростных капитальных вложений. Логика использованных авторами зависимостей показывает, что (а) повышение энергоэффективности возможно только на основе роста накопленных инвестиций независимо от выбора технологий с разными уровнями энергоэффективности; (б) оно не зависит от цен на энергоресурсы и цен на углерод; (в) по мере роста накопленных инвестиций темпы снижения энергоемкости в такой модели неизбежно затухают.[15] Однако на данных по многим странам можно увидеть циклы динамики энергоемкости, которые следуют за циклами динамики цен на энергию, а точнее, за циклами динамики доли расходов на энергию.[16] В логике Порфирьева и др. повышение цены на углерод до любого уровня никак не отразится на параметрах энергоемкости продукции.

А.А. Широв указывает, что при сложившихся трендах среднегодовые темпы роста ВВП могут составить 1,8% в 2021-2025 гг. и 1,5% в 2026-2050 гг. Это цифры на уровне темпов роста ВВП Германии или Великобритании в 2010-2018 гг. Снижение темпов во времени объясняется негативной демографической динамикой, исчерпанием возможностей сырьевого комплекса для наращивания доходов (а как же способность ТЭК добавить 1 п.п. роста ВВП?) и ограниченным вкладом технического прогресса (многофакторная производительность растет на 0,3% в год).[17] А.А. Широв указывает, что такое инерционное развитие является неприемлемым для России. Поэтому Порфирьев и др.[18] закладывают в базовый сценарий допущение о возможности выхода на темпы роста национальной экономики не ниже среднемировых на старой технологической основе, что и приводит, по их расчетам, к выходу на уровни выбросов ПГ выше 70-75% от значения 1990 г. уже к 2030-2035 гг. Согласно логике А.А. Широва,[19] повышение нормы накопления и ускорение роста инвестиций должно добавить к инерционному росту порядка 2 п.п. Здесь возникают два вопроса: (а) можно ли повысить норму накопления и (б) даст ли такое повышение прирост ВВП? За счет преимущественного инвестирования в капиталоемкий ТЭК (капиталоемкость которого к тому же еще растет) повышение нормы накопления будет компенсировано, с одной стороны, ростом капиталоемкости, а с другой – ускорением инфляции, как это произошло на рынке недвижимости после увеличения расходов по ипотеке. Вопрос в том, можно ли продолжать развиваться по модели экстенсивного роста или главным источником роста должно стать повышение производительности использования всех факторов производства – труда, капитала, материалов и энергии? Правильный ответ – второй. Выполненная ЦЭНЭФ-XXI в 2018 г. работа показала, что рост нормы накопления в 2000-2016 гг. во всех федеральных округах привел не к ускорению, а к торможению роста ВРП из-за снижения приростной и абсолютной капиталоотдачи.[20]

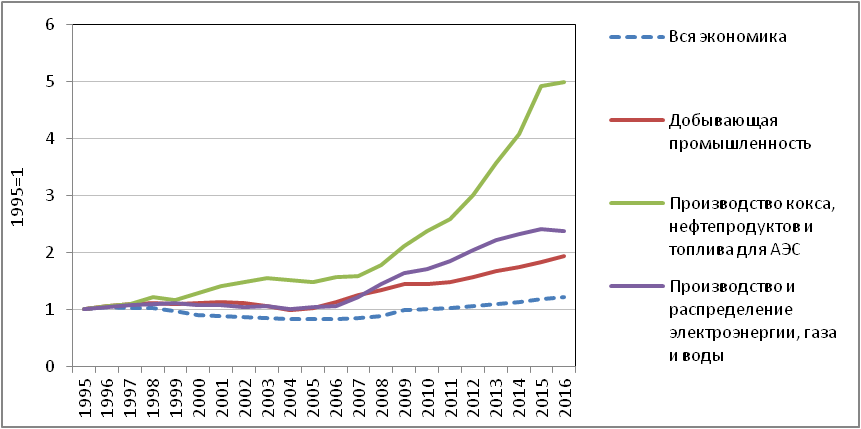

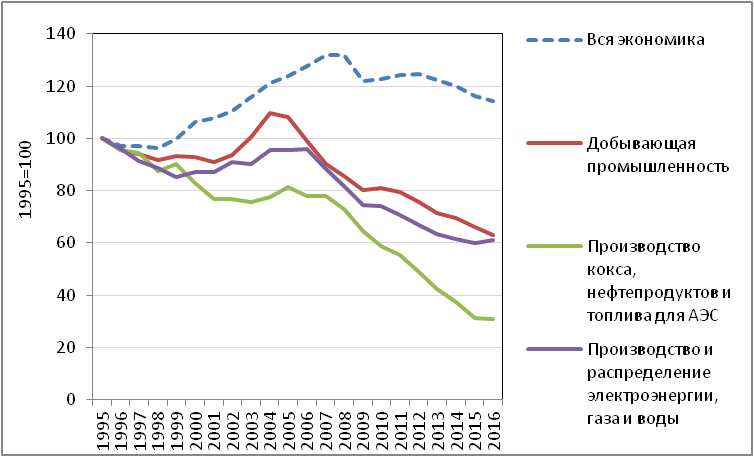

Анализ на основе данных Russia KLEMS[21] показывает, что в ТЭК (добыче полезных ископаемых, среди которых в России доминируют нефть, газ и уголь, производстве кокса, нефтепродуктов и топлива для АЭС, а также в производстве и распределении электроэнергии, газа и воды):

капиталоемкость растет заметно быстрее, чем в прочих секторах (см. рис. 2а). В целом по ТЭК капиталоемкость только за 10 лет после 2006 г. удвоилась и потянула за собой повышение капиталоемкости по всей экономике, что при сохранении нормы накопления на уровне 21-22% привело к замедлению темпов роста ВВП;

многофакторная производительность в отраслях ТЭК после 2005-2007 гг. заметно снизилась, что привело сначала к остановке роста многофакторной производительности по экономике в целом, а затем и к ее снижению (см. рис. 2б).

Рисунок 2. Динамика капиталоемкости и многофакторной производительности в отраслях ТЭК и в экономике в целом

Неясно, что именно позволяет в расчетах Порфирьева и др. сначала ускорить рост ВВП с 0,8% в 2008-2020 гг. до «инерционных» 1,8%, а затем еще и до среднемировых 3-3,5% в перспективе для 2030-2035 гг., при том что они сами указывают на сохранение в базовом сценарии технологического отставания. Возможность ускорения роста – это не то, что нам «дано», а то, что «требуется доказать». Неслучайно авторы называют «разумным» не этот, а следующий сценарий, который также базируется на использовании потенциала (где он прячется и почему не проявляется?) сырьевого комплекса российской экономики, но обеспечивает «значительное снижение нетто-выбросов ПГ». При этом неясно, почему авторы называют снижением показанный ими на графике рост нетто-выбросов с 1578 до 1804 млн т СО2экв в 2017-2050 гг.

«Агрессивный» сценарий в работе Порфирьева и др. нацелен на недопущение роста глобальной температуры за пределы 1,5°С. Возникает вопрос: откуда именно идет агрессия? В этом сценарии (в отличие от двух первых сценариев) принято допущение, что активная политика других стран по уходу от использования ископаемого топлива приведет к падению экспорта углеводородов Россией к 2050 г. на 90%. В этом сценарии также вводится налог на углерод, который достигает уровня 50 долл. к 2050 г. В итоге нетто-выбросы ПГ снижаются до 540 млн т СО2экв (17% от уровня 1990 г.).

Авторы провели оценку влияния отдельных мер снижения выбросов ПГ, из которой следует, что из-за сокращения экспорта нефти и газа на 90% Россия теряет (от базового и «разумного» сценариев) рост ВВП в среднем равный 1,4 п.п. в год. Однако это не результат «агрессивной» политики России в сфере контроля за выбросами ПГ, а возможный результат «агрессивных» усилий прочих стран по снижению потребления ископаемых топлив, то есть эффект внешних факторов, неподконтрольных России. Рост ВВП в «агрессивном» сценарии на 1,3% в год – это выше, чем мы имеем после 2008 г., и близко к «инерционным» темпам 1,8%. То есть по сравнению с периодом после 2008 г. это не торможение, а ускорение. Потери же относятся только к «бумажному» росту, основанному на гипотезе авторов о возможностях его ускорения на базе сохранения экстенсивной сырьевой модели, которых у нас просто нет. Разве можно потерять то, чего нет?

Заслуживают внимания оценки авторами влияния на рост экономики других факторов. Оказывается, что введение цены на углерод тормозит рост только на 0,07 п.п., то есть практически не тормозит его, а повышение доли ВИЭ до 50% от объема генерации электроэнергии стимулирует экономический рост в размере 0,27 п.п. Если введение цены на углерод позволяет создать стимулы для развития ВИЭ, то баланс этих двух мер является положительным – 0,2 п.п. Таким образом, получается, что «агрессивная» внутренняя политика России по контролю за выбросами ПГ стимулирует экономический рост.[22]

Еще один аргумент авторов: «реализация жестких мер по снижению эмиссии ПГ, предусматриваемых агрессивным сценарием, сопряжена с ростом затрат на энергию до беспрецедентно высоких уровней – с текущих 13% до 30% ВВП к 2040 г.[23]». Даже при введении цены на углерод в размере 50 долл./т СО2 не в 2050 г., а завтра средняя цена энергоресурсов для конечных потребителей России вырастет только на треть, поскольку довольно велика доля нетопливных и налоговых составляющих в конечных ценах на энергоносители. После такого ценового шока начинают работать механизмы, позволяющие со временем его полностью компенсировать – ускорение повышения энергоэффективности, структурные сдвиги в пользу менее энергоемких видов деятельности и продуктов, что позволяет вернуть долю расходов на энергию на уровни ниже порогового значения в 8-10%. При более высокой доле расходов на энергию динамичное развитие экономики действительно невозможно. Мировая экономика регулярно проходит через такие шоки, но доля расходов на энергию в глобальном ВВП никогда надолго не превышала уровня 10-12%. Как было указано выше, в используемой авторами модели повышение энергоэффективности не зависит от уровня цен на углерод и энергоносители или от доли расходов на энергию. В ней просто нет механизмов обратной связи и параметров эластичности спроса на энергию по цене. Это и порождает такие оценки. ЦЭНЭФ-XXI проводил расчеты, в составе которых оценивается доля расходов на энергию для всех сценариев, и показал, что ни в одном из них даже при введении цены на углерод эта доля не растет относительно нынешнего уровня.[24]

Нельзя также считать обоснованным тезис авторов о том, что создание глобальной низкоуглеродной энергетической системы также потребует кратного роста доли затрат на энергию до беспрецедентно высоких уровней – с текущих 8% мирового ВВП до 30% к 2035–2040 гг. Непонятно, как и откуда получена эта оценка. Но верно отмечено, что такой уровень несовместим с экономическим ростом.[25] ЦЭНЭФ-XXI проводил расчеты для мировой энергетики до 2050 г. на модели MоG3EM-21-50, и ни в одном сценарии доля расходов на энергию в глобальном ВВП ни на одном временном интервале не превышала 12%.

Оценка возможных потерь ВВП от снижения экспорта энергоносителей

В расчетах Порфирьева и др. сокращение экспорта углеводородов на 90% (с сопутствующей девальвацией рубля) по разобранной выше ошибочной логике влечет за собой падение энергоэффективности экономики (из-за замедления роста экономики и инвестиций), и все это вместе тормозит рост ВВП до 2050 г. в среднем на 1,4 п.п.[26]

Попробуем разобраться, как может выглядеть черт, которого так по-разному «малюют». По нашим оценкам, нефтегазовый ВВП в 2020 г. в текущих ценах оказался на треть ниже уровня 2018 г. Если бы это произошло при неизменных ценах на углеводороды, то было бы равнозначно снижению добычи нефти и газа на треть. Производство нефти и газа в 2018 г. составило 1632 млн тут. Снижение этого объема на треть дает 1093 млн тут. Внутреннее потребление нефти и газа составило в 2018 г. 831 млн тут. Таким образом, чистый экспорт составил бы 262 млн тут, или 31% от его фактического значения 827 млн тут. Это сокращение не на 90%, а на 70%. Доходы от экспорта углеводородов в 2018-2020 гг. упали на 43%, а нефтегазовые доходы бюджета – на 42%. Резкое падение объемов экспорта и доходов нефтегазового сектора привело к падению ВВП в 2020 г. на 3%. Ненефтегазовый ВВП в 2020 г. сократился на 2%. Без этого сокращение ВВП было бы ограничено 1,5%. То есть падение доходов от экспорта на 40-70%, если бы оно было растянуто на 30 лет, привело бы к падению ВВП на 3%, или только на 0,1%. Это несопоставимо с оценкой потерь в 1,4 п.п. в среднем в год.

При сокращении экспорта нефти и газа на 90% и снижении использования нефти и газа на внутренние нужды в низкоуглеродном сценарии падение добычи нефти и газа составит примерно 40%. А.А. Широв оценил долю ТЭК в ВВП в 2017 г. на уровне 32%.[27] В проекте Генеральной схемы развития нефтяной отрасли на период до 2035 г. предполагается выход добычи на пик в районе 2028-2029 гг. (500-590 млн т) с последующим сокращением к 2035 г. до 414-494 млн т. Это сокращение продлится и до 2050 г. Для обеспечения таких уровней добычи нужно инвестировать только в добычу нефти, качество и конкурентоспособность которой снижаются по мере роста сернистости и плотности, 21-40 трлн руб. Отчасти снижение добычи сырой нефти может быть компенсировано ростом добычи газового конденсата до 50-66 млн т к 2035 г. при допущении о наращивании добычи природного газа до 1 трлн м3 (согласно проекту Генеральной схемы развития газовой отрасли). Таким образом, если принять допущение, что суммарные оценки добычи нефти и газа к 2035 г. будут достигнуты, а затем добыча нефти продолжит снижаться (для ее обеспечения нужно будет разведать 15-20 млрд т новых запасов нефти), а добыча газа сохранится на уровне 1 трлн м3 до 2050 г., то суммарный уровень добычи нефти и газа к 2050 г. останется близким к уровню 2018 г.[28] Тогда для обеспечения роста ВВП на 3,1% в год (базовый сценарий в работе Порфирьева и др.) прочая экономика (без ТЭК) должна расти в среднем на 4% в год при ее среднегодовом росте на 1,7% в 2010-2019 гг. Неясно, за счет чего может быть получено такое ускорение. Снижение темпов роста на 1,4 п.п. за счет падения экспорта нефти и газа на 90%, а их суммарной добычи – на 60% означает падение ВВП ТЭК на 3% в год до 2050 г. при росте прочих секторов ВВП на 2,7% в год. В итоге, доля ТЭК в ВВП к 2050 г. падает до 8%.

Можно утверждать, что чувствительность динамики ВВП России к изменениям на рынках нефти и газа постепенно снижается. Для проверки этого утверждения была использована модель RUS-DVA.[29] Важным параметром модели является показатель многофакторной производительности (МФП) для ненефтегазового сектора.[30] Для развитых стран этот параметр изменялся в 2010-2018 гг. в диапазоне от 0,24% в Великобритании до 1% в Германии.[31] Согласно оценкам И. Воскобойникова для России, вклад МФП в 2007-2016 гг. был отрицательным (примерно -2% в среднем в год). Эта оценка для всей экономики. Исключение ТЭК приводит значение МФП в положительную область в 2007-2011 гг. и дает оценку, близкую к нулю в 2011-2016 гг.[32] (см. рис. 2.б). Центр стратегических разработок также считает, что в 2008–2017 гг. вклад МФП был отрицательным (–0,68%).[33] По нашим оценкам, вклад МФП в рост ВВП ненефтегазового сектора в 2010-2019 гг. был равен 0,1%.

В исходных расчетах было принято допущение о медленном снижении добычи нефти и газового конденсата с уровня 530-540 млн т в 2021-2025 гг. до 500 млн т к 2050 г. и росте добычи природного газа до 800 млрд м3. Если также принять довольно оптимистическое допущение о возможности повышения МФП в ненефтегазовом секторе до уровня 1,5% в год вплоть до 2050 г., то получится, что ВВП России в 2020-2050 гг. будет расти в среднем на 2,36%, или в 2,26 раза, при падении доли ненефтегазового ВВП до 8,9% к 2050 г.

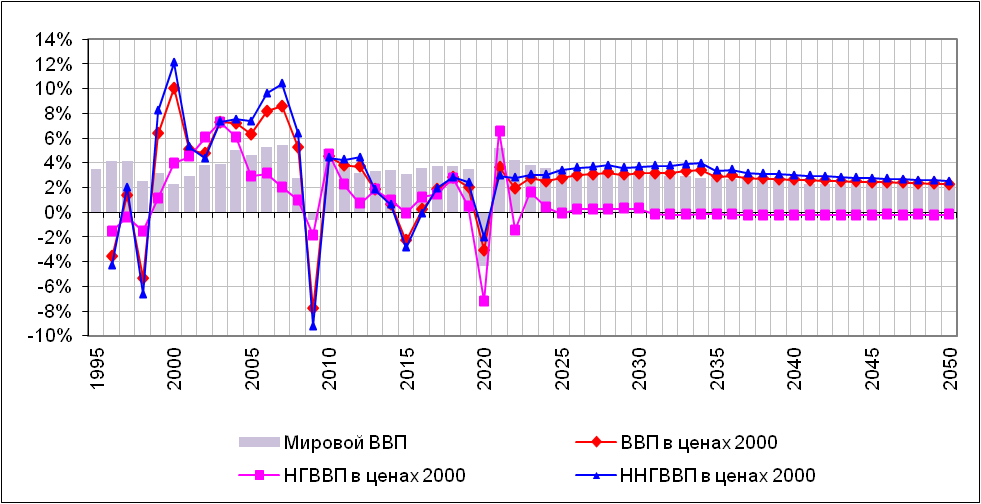

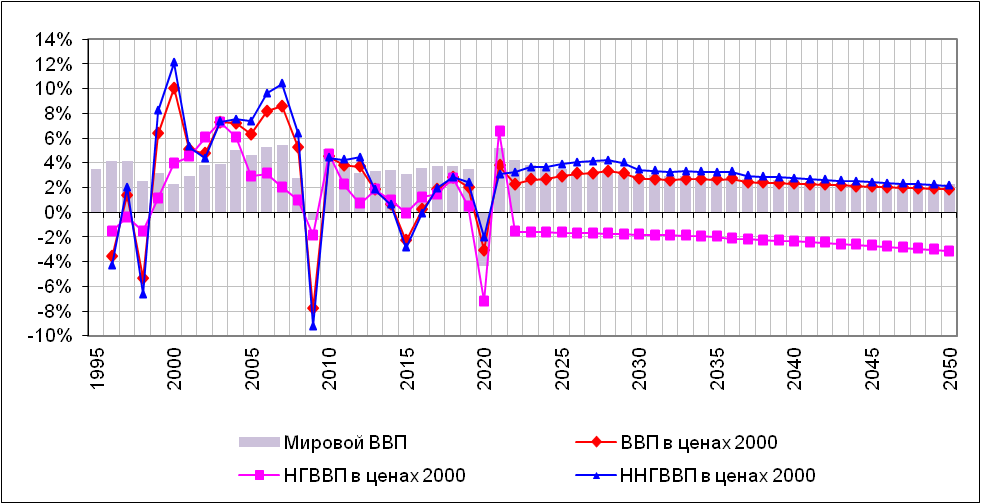

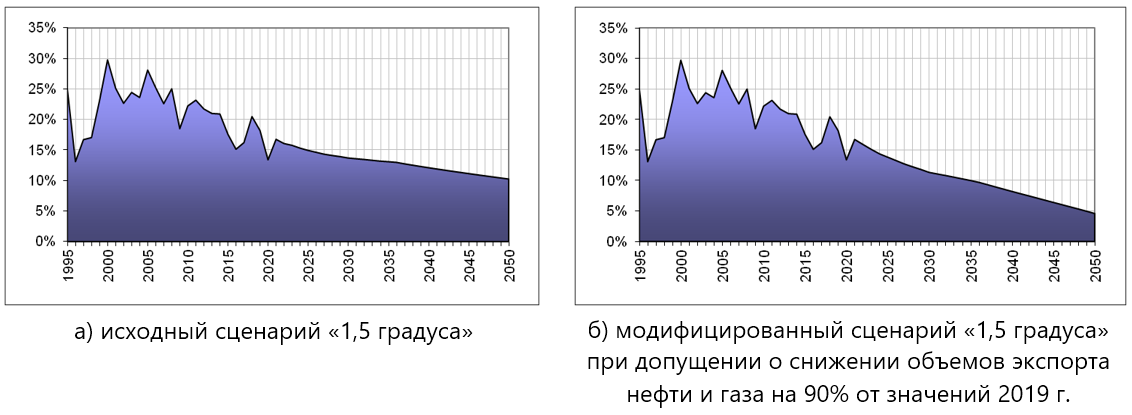

Оценка последствий снижения экспорта нефти и газа на 90% проводится для сценария «1,5 градуса»,[34] в котором достигается значительная экономия их потребления на внутренние нужды. В итоге получается снижение добычи нефти к 2050 г. до 150 млн т, а природного газа – до 400 млрд м3. В таком случае среднегодовой темп роста ВВП России в 2020-2050 гг. составит 2,04-2,16% в зависимости от жесткости политики контроля бюджетного дефицита и государственного долга, а сам ВВП вырастет в 2-2,1 раза. То есть даже при таком «агрессивном» сценарии со стороны внешних потребителей российских углеводородов потери роста составят не 1,4, а 0,2-0,32 п.п. в год. Доля ненефтегазового ВВП падает до 4,3-4,6% к 2050 г., поэтому его динамика все в меньшей степени определяет динамику ВВП в целом (рис. 3 и 4). Другие исследователи дают оценки потерь в темпах роста ВВП от возможного снижения спроса на российские топливные ресурсы (нефть и нефтепродукты, газ и уголь) на уровне 0,2-0,3 п.п. в год до 2035 г. и на 0,5 п.п. – в 2035-2050 гг.[35] Эти оценки практически совпадают с полученными выше (см. рис. 3).

Рисунок 3. Динамика ВВП, нефтегазового ВВП (НГВВП) и ненефтегазового ВВП (ННГВВП)

а) исходный сценарий «1,5 градуса»

б) модифицированный сценарий «1,5 градуса» при допущении о снижении объемов экспорта нефти и газа на 90% от значений 2019 г. при реализации жесткой политики ограничения роста госдолга. Звездочкой помечены результаты для варианта более мягкой политики, в результате которой уровень госдолга достигает к 2050 г. 100% ВВП.

Источник: Расчеты автора.

**Рисунок 4. Динамика доли нефтегазового ВВП **

Источник: Расчеты автора.

Для компенсации возможных потерь экономического роста от снижения экспорта углеводородов нужно занять новые ниши на мировых рынках товаров и услуг и заметно повысить производительность использования ресурсов, которая в России в среднем вдвое ниже, чем в развитых странах. Начнем с последнего. Для повышения темпов роста экономики необходимо повысить ее производительность, которая только отчасти отражается в росте многофакторной производительности. Если заменить принятое допущение о ее вкладе в ненефтегазовом секторе в объеме 1,5% в год на умеренные 0,5%, то среднегодовые темпы роста ВВП снижаются до 1,62%, или на 0,74 п.п., а при снижении до среднего за 2010-2019 гг. уровня (0,1%) - до 1,25%, или на 1,1 п.п. Таким образом, проблема не в том, что нас ждет снижение темпов роста ВВП на 1,4 п.п. от «бумажного» гипотетического роста в случае снижения экспорта углеводородов на 90%, которое если и реализуется, то от нас будет зависеть не очень существенно. Возможности роста с опорой на углеводороды практически исчерпаны. На этой основе можно обеспечить только очень невысокие темпы роста ВВП.

Проблема в том, как обеспечить ускорение роста за счет модернизации и кардинального повышения производительности нашей экономики и не только в отношении труда и основного капитала, но и производительности использования энергии и материалов. Традиционный анализ в основном ограничен эффективностью использования труда и – реже – капитала.[36] Это неудивительно, поскольку в России в определенной степени налажен учет эффективности использования только труда. Только недавно усилиями ЦЭНЭФ-XXI появилась система учета эффективности использования энергии.[37] Систем учета материалов и даже капитала нет, что существенно затрудняет формулирование и реализацию стратегий повышения эффективности использования этих факторов производства. Не только экспортно-сырьевая ориентация, но и высокая энергоемкость, а также материалоемкость российской экономики определяют как неэффективность ее отраслевой структуры, так и сложность ее трансформации.

Динамичный экономический рост в России возможен только при увеличении ненефтегазового ВВП в 2,5 раза к 2050 г. на основе глубокой модернизации существующей технологической базы, а также развертывания новых конкурентоспособных на внешних рынках производств. Без этого невозможно даже реализовать потенциал догоняющего развития на основе технологической имитации, не говоря уже о переходе к развитию на технологической границе, который требует инновационной среды и культуры. Нынешняя технологическая граница – это высокотехнологичная низкоуглеродная «зеленая» экономика. Переход на низкоуглеродные технологии с их высокими параметрами мультипликаторов экономического роста и эффективности использования ресурсов, быстро растущими рынками, которые в середине XXI века будут явно доминировать[38] – это то, что позволит России встроиться в мировые производственные цепочки и обеспечить одновременно выход на новые рынки и повышение эффективности экономики. Только на основе применения низкоуглеродных технологий для производства конкурентоспособной на внешних рынках низкоуглеродной продукции можно повысить эффективность использования факторов производства и темпы экономического роста.

Старые рынки (экспорт углеводородов) будут давать доход, но он не будет расти, а если и будет, то рост будет довольно скромным и временным. Задача обеспечить темпы роста, близкие к среднемировым, означает, по меньшей мере, удвоение ВВП России к 2050 г. То есть нужно построить еще одну экономику, равную по размеру нынешней. Еще одну «красную» экономику мы построить не сможем. Придется не только строить новую «зеленую», но и «озеленить» существующую.

Новые рынки – это низкоуглеродная продукция. Другая продукция на мировых рынках просто не будет востребована. Но на этих рынках России еще почти нет. По отдельным рынкам уже поставлены амбициозные задачи (по водороду – занять 20% мирового рынка к 2030 г.), и это правильно[39]. Но – «не «водородом единым». Если «уроки будущего» не будут усвоены, то доля РФ в глобальном ВВП в 2050 г. упадет до 1%, и ей не удастся удержаться в первой десятке ведущих экономик мира со всеми вытекающими последствиями. Вот почему России нужно переходить на низкоуглеродные траектории развития. Цена бездействия может кратно превышать цену действия. При стагнации будет все труднее защищать то, что мы уже имеем. Нужно направить усилия на приумножение того, что стоит защищать. Нет единственной дороги в будущее. Нужно выбрать правильную дорогу! Этот выбор необходимо сделать уже сейчас, поскольку на развитие новых отраслей потребуется два-три десятилетия. Сценарий «Мир уходит в «зеленое» будущее, а Россия топчется на месте в «красном» настоящем и с грустью смотрит вслед» для нас не годится. Россия не должна стать «островом (кладбищем?) устаревших технологий».

Abstract (in English)

The article is devoted to answering the question: is it possible to restart and accelerate the growth of the Russian economy by “turning to nature” and entering the trajectory of low-carbon development. It analyzes several recent publications by Russian experts, giving very different answers to this question, and substantiates the conclusions that the sensitivity of Russia’s GDP dynamics to changes in oil and gas sector is gradually diminishing; opportunities for sustained hydrocarbon based growth are practically exhausted and undermined by the expected economic losses from the shrinking hydrocarbon exports. Keeping relying on the traditional resource-intensive model of the “red economy”, only very low GDP growth rates can be ensured. To accelerate it, it is necessary to penetrate new fast-growing world markets for low-carbon goods and services, which will dominate the global economy in the middle of the 21st century, and significantly increase the productivity of using all resources (labor, capital, energy and materials), which is now on average in Russia. 2 times lower than in developed countries.

Анна Романовская, директор ФГБУ “Институт глобального климата и экологии имени академика Ю.А. Израэля”:

Спасибо за интересный и грамотный материал.

По статье Порфирьев и др, 2020 у меня был ряд существенных, на мой взгляд, замечаний.

Базовый сценарий с ростом выбросов «в потолок» - нереалистичный. Предполагать, что в течение следующих 30 лет никаких подвижек в модернизации технологий и росте энерго- и ресурсоэффективности в России не будет - некорректно. Такого роста выбросов у нас уже не будет, даже на фоне желаемого роста ВВП в 3-4%.

Совершенно проигнорирован потенциал мер в секторе ЗИЗЛХ, которые без ущерба сырьевой экономике дают, даже по скромным подсчетам, до 1 млрд тонн СО2экв в год сокращений. (Это не про игры с методиками, а про реальные действия).

В «агрессивном» сценарии заложено значительное сокращение производства почти во всех секторах (животноводство, например, «убито» полностью), что абсолютно нереалистично и в России не требуется. Модернизация, энерго- и ресурсоэффективность плюс потенциал в ЗИЗЛХ обеспечат климатическую нейтральность в РФ.

Алексей Кокорин, руководитель программы “Климат и энергетика” WWF Россия:

Разделяю мнение Анны Анатольевны. Сейчас нахожусь на Сахалине как спикер семинара для СМИ, они здесь активные и молодые. В том числе сообща обсуждали, что такое 4% рост ВВП, и несколько удивлялись статье Порфирьева. В то же время сошлись, что это сродни «все будут жить до 90 лет, ничего не делая для здоровья», некая мечта в стиле Обломова - да, хотим, но совершенно нереально. Сравнение родилось экспромтом и в дискуссии, может быть, оно не особенно верно, но наглядно.

Генеральный директор «Центра энергоэффективности – XXI век», д.э.н., лауреат Нобелевской премии мира 2007 г. в составе Межправительственной группы экспертов по изменению климата. ↩︎

Поворот к природе: новая экологическая политика России в условиях «зеленой» трансформации мировой экономики и политики. Доклад по итогам серии ситуационных анализов. НИУ ВШЭ. 2021. ↩︎

International Monetary Fund (2021). Independent Evaluation Office and Research Department. Building Back Better: How Big Are Green Spending Multipliers? N. Batini, M. Di Serio, M. Fragetta, G.Melina, and A. Waldron. IMF Working Paper. March 2021. Building Back Better: How Big Are Green Spending Multipliers? (imf.org)↩︎

Власов С. и Е. Дерюгина. Фискальные мультипликаторы в России. Центральный банк Российской Федерации. СЕРИЯ ДОКЛАДОВ ОБ ЭКОНОМИЧЕСКИХ ИССЛЕДОВАНИЯХ. № 28 / Январь 2018. wp28.pdf (cbr.ru) ↩︎

Анализ системных эффектов программы поддержки ВИЭ 1.0. Выбор решений по продолжению поддержки возобновляемой энергетики после 2024 года. Подготовлено ООО «ВЫГОН Консалтинг», НИУ ВШЭ и ЦСР. Август 2018. ↩︎

Laitner J., Lugovoy O., Potashnikov V. (2020). Cost and benefits of deep decarbonization in Russia. Ekonomicheskaya Politika, Vol. 15, No. 2, pp. 86—105. https://doi.org/10.18288/1994-5124-2020-2-86-105. ↩︎

IEA. 2018. Outlook for Producer Economies. What do changing energy dynamics mean for major oil and gas exporters? World Energy Outlook Special Report. Paris: International Energy Agency. ↩︎

IEA (2020b). World energy investment 2020. Paris: International Energy Agency; Башмаков И.А. Сколько, кто и где тратит на повышение энергоэффективности? Анализ зарубежного опыта и рекомендации для России. Академия энергетики. 2014. №1. С. 68-81. ↩︎

В России они затухали в последние годы по причине резкого снижения интереса со стороны государства к стимулированию повышения энергоэффективности, что выразилось в снижении финансовой поддержки этой сферы из федерального бюджета в 50-100 раз по сравнению с 2014 г. и удержанием низких цен на энергию. См. Башмаков И.А. Что происходит с энергоемкостью ВВП России? // Экологический вестник России. № 7. С. 18—29; и Государственный доклад о состоянии энергосбережения и повышении энергетической эффективности в Российской Федерации за 2020 год. Минэкономики России. ↩︎

Широв А.А. Устойчивое развитие, климат и экономический рост: стратегические вызовы и решения для России. Презентация на семинаре «Стратегия долгосрочного развития Российской Федерации с низким уровнем выбросов». 23 марта 2021 г. www.cenef-xxi.ru. ↩︎

Широв А.А. Устойчивое развитие, климат и экономический рост: стратегические вызовы и решения для России. Презентация на семинаре «Стратегия долгосрочного развития Российской Федерации с низким уровнем выбросов». 23 марта 2021 г. www.cenef-xxi.ru. ↩︎

Сравнительный анализ (бенчмаркинг) прогнозной структуры потребления электроэнергии по объединенным энергетическим системам (далее – ОЭС) РФ на перспективу до 2050 года. Подготовлен по Договору № 1/15928-Д от 07.12.2018 года с Государственной корпорацией по атомной энергии «Росатом». ↩︎

Russia KLEMS. National Research University Higher School of Economics. December 2019; Voskoboynikov I.B. Recovery experiences of the Russian economy. Implications to the Indian Economy. State Bank Institute of Leadership, Kolkata, 18 September. 2020. ↩︎

Сложно согласиться, что такие меры, как повышение доли электроплит или переход металлургии на выпуск электростали, могут тормозить экономический рост. ↩︎

Из статьи неясно, включаются ли в эту сумму расходы топлива на неэнергетические нужды. Они не должны включаться. ↩︎

А. Широв. ENERGY SECTOR IMPACTS ON THE ECONOMIC GROWTH IN RUSSIA: OIL CASE. INSTITUTE OF ECONOMIC FORECASTING. RUSSIAN ACADEMY OF SCIENCE. Презентация на форуме «Нефтегазовый диалог» 13.11.2018. ↩︎

Поэтому непонятно, на чем основано утверждение, что ТЭК потенциально способен добавлять до 1 п.п. к среднегодовым темпам роста в период до 2035 г. ↩︎

RUS-DVA – это имитационная четырехпродуктовая модель (сырая нефть, нефтепродукты, природный газ и ненефтегазовый ВВП). Параметры откалиброваны по данным за 1995-2020 гг. Она включает 5 блоков ВВП (спрос и предложение); цены и обменный курс; инвестиции; платежный баланс и консолидированный бюджет. Добыча нефти и газа и экспортные цены на нефть являются экзогенными. Потребление топлива в России определяется в модели ENERGYBAL-GEM-2050, а экспорт получается как разница добычи и импорта (см. Башмаков И.А. Стратегия низкоуглеродного развития российской экономики. Вопросы экономики. 2020. № 7. С. 51—74; Башмаков И.А. Будет ли экономический рост в России в середине 21 века // Вопросы экономики. – 2011. № 3. – С. 20-39 № 3 (2011) (vopreco.ru); П/р. И.А. Башмакова. Затраты и выгоды низкоуглеродной экономики и трансформации общества в России. Перспективы до и после 2050 г. ЦЭНЭФ. М., 2014. ↩︎

Voskoboynikov I.B. Recovery experiences of the Russian economy. Implications to the Indian Economy*.* State Bank Institute of Leadership, Kolkata 18 September 2020. ↩︎

Он описан в Башмаков И.А. Стратегия низкоуглеродного развития российской экономики. Вопросы экономики. 2020. № 7. С. 51—74. ↩︎

Макаров И.А., Чен Х., Пальцев С.В. (2018). Последствия Парижского климатического соглашения для экономики России // Вопросы экономики. № 4. С. 76—94. Makarov_et_al___Voprosy_ekonomiki.pdf (eic-ano.ru) ↩︎

Оценки многофакторной производительности в основном получены на двухфакторных моделях (труд и капитал) для агрегированных показателей добавленной стоимости. Традиционно для экономических исследований такого рода они игнорируют эффективность использования энергии и материалов, повышение которой может существенно влиять на параметры динамики добавленной стоимости за счет снижения издержек, которые формируют около 50% стоимости валового выпуска. ↩︎

Результаты этой работы отражены в Государственном докладе о состоянии энергосбережения и повышении энергетической эффективности в Российской Федерации за 2020 год. Минэкономики России. ↩︎

Башмаков И. А. Стратегия низкоуглеродного развития российской экономики. Вопросы экономики. 2020. № 7. С. 51—74. ↩︎

На основе компактных схем топливно-энергетических балансов регионов произведены оценки энергоемкости ВРП, а также объема выбросов парниковых газов от сжигания топлива регионами РФ.

В таблице представлены оценки параметров энергоэффективности российской экономики, полученные ЦЭНЭФ-XXI.

Анализ динамики энергоемкости ВВП РФ производится ЦЭНЭФ-XXI ежегодно и опирается на разработанные ЦЭНЭФ-XXI алгоритмы, утвержденные Приказом Министерства экономического развития РФ от 1 августа 2019 года № 471 «Об утверждении методики расчета энергоемкости валового внутреннего продукта Российской Федерации и оценки вклада отдельных факторов в динамику энергоемкости валового внутреннего продукта Российской Федерации».

Изменение энергоемкости за счет технологического фактора служит главным индикатором мониторинга успешности реализации политики повышения энергоэффективности.

С методической основой можно ознакомиться в т.ч. в публикации по ссылке.

Выявление вклада технологического фактора возможно на основе оценки динамики индексов энергоэффективности (ИЭНЭФ). ИЭНЭФ – это индекс, который отражает динамику потребления энергии в каждом из секторов под влиянием только технологического фактора по отношению к базовому уровню 2015 года. Динамика ИЭНЭФ – это результат разнонаправленного движения индексов энергоэффективности в разных секторах и удельных показателей энергоэффективности в разных видах экономической активности. ИЭНЭФ-80Т – это интегральный индекс энергоэффективности для всей экономики, отражающий эффекты технологического прогресса по 80 направлениям использования энергии. В 2022 году он был на 2,8% ниже уровня 2015 года, т.е. энергоемкость ВВП РФ снизилась за счет технологического фактора на 2,8%.