Международное Энергетическое Агентство выпустило доклад "Net-zero by 2050"

Публикуем текст доклада

Вернуться к оглавлению

В конец, к подразделам и материалам

Треть глобального потепления (0,3оС) порождена выбросами СО2 от сжигания угля, которые в 2018 г. превысили 10 ГтСО2экв. На фоне сворачивания угольной генерации в развитых странах опора на дешевый уголь сохраняется в быстрорастущих экономиках Азии.

Половина накопленных с 1750 г. выбросов СО2 от сжигания топлива и производства цем*ента произведена после 1990 г.

Две трети антропогенной эмиссии в 1750-2018 гг. приходится на сжигание ископаемого топлива и производство цемента.

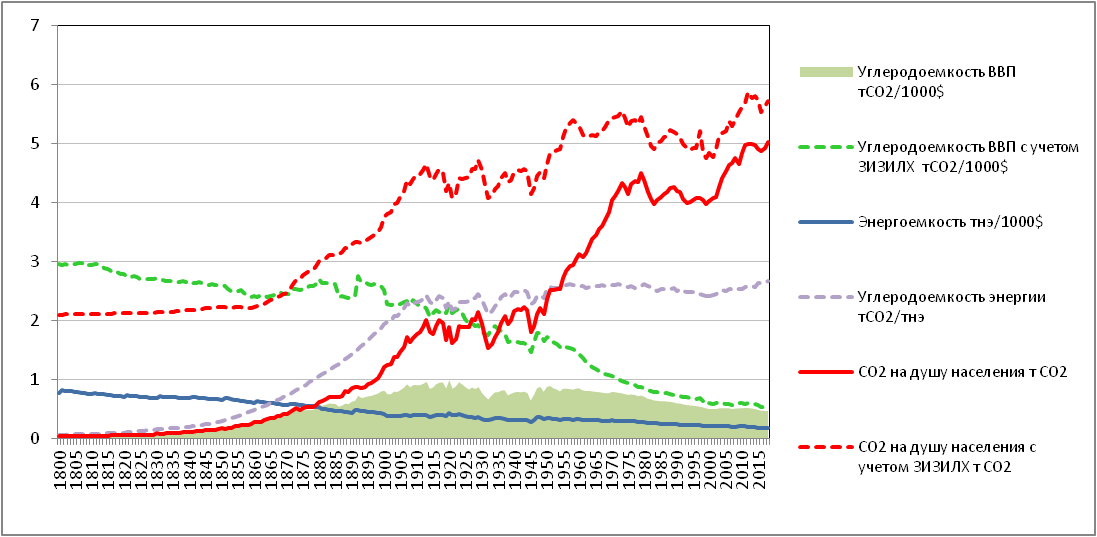

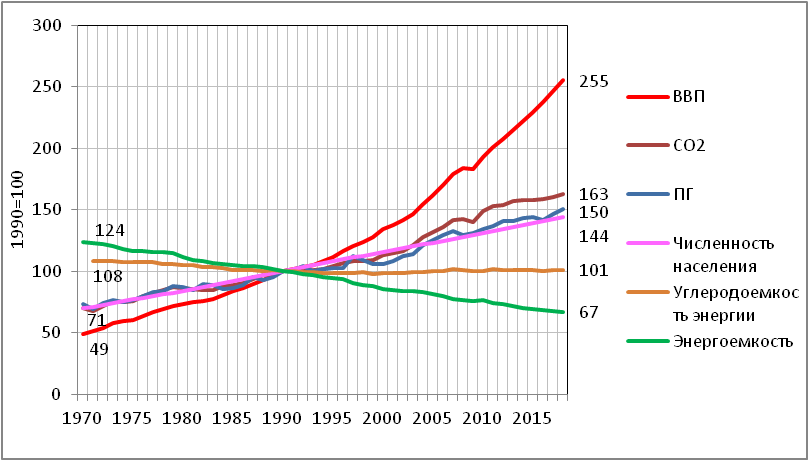

Главным драйвером роста выбросов ПГ является рост мирового ВВП.

Повышение энергоэффективности сдерживало рост выбросов в течение всего периода с 1800 г., но не могло его полностью нейтрализовать.

Потребление первичной энергии в 1900-2018 гг. выросло в 14-18 раз. В его структуре происходили заметные сдвиги, но в 2018 г. на долю органических топлив все еще приходилось более 80% мирового потребления первичной энергии.

Удельные выбросы СО2 от всех секторов на единицу глобального ВВП снижаются с 1800 г.

Удельные выбросы СО2 от сжигания топлива и производства цемента на единицу глобального ВВП снижаются с 1910 г., а выбросы ПГ на душу населения продолжали расти с циклической структурой динамики «stop-and-go» с выходом после 2010 г. на стадию «stop».

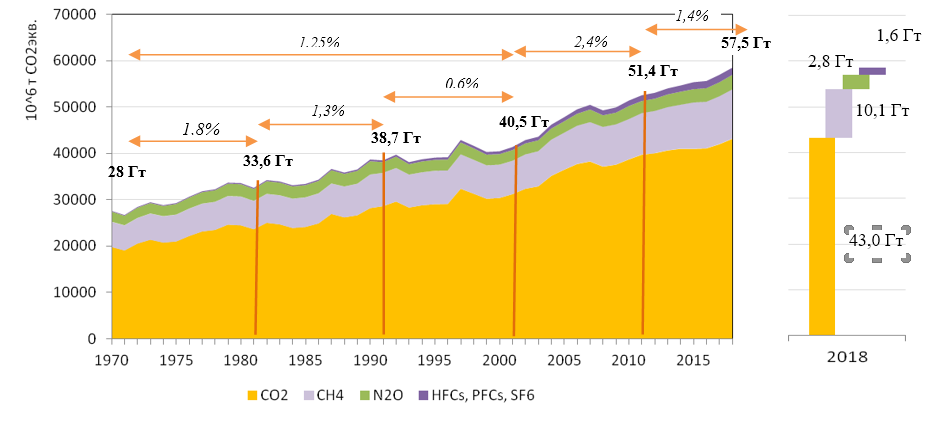

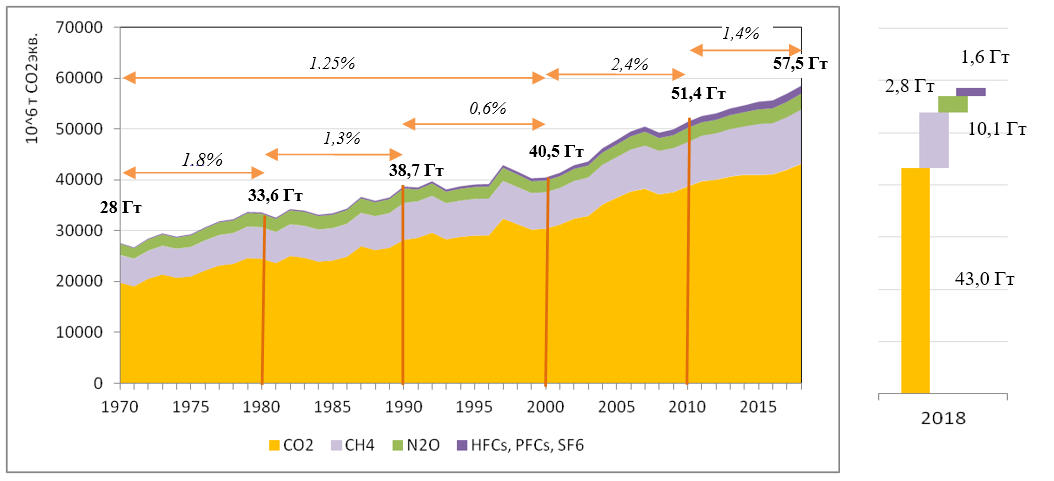

Рисунок 1 – Динамика выбросов основных парниковых газов. Мир, 1970-2018 гг.

Источники: ЦЭНЭФ-XXI по базам данных EDGAR, IEA, EIA, CIAT, BP, CDIAC, SHIFT, WB-WDI, BP, Enerdata, Potsdam Institute For Climate Impact Research. Оценки ряда составляющих выбросов ПГ за 2011-2018 гг. проведены ЦЭНЭФ-XXI.

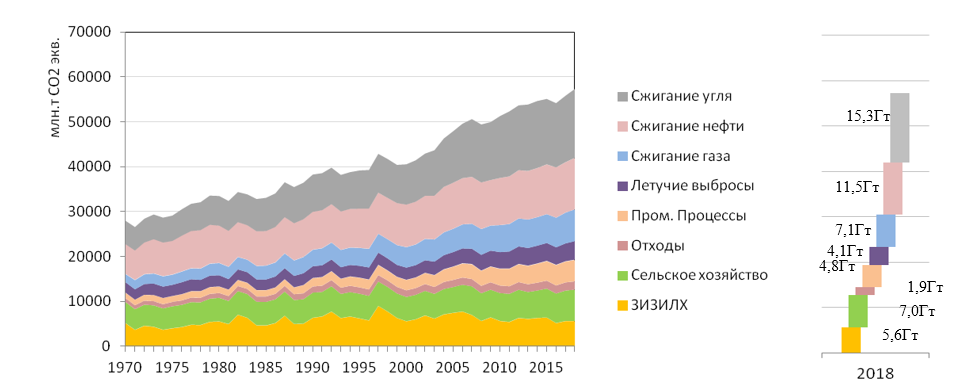

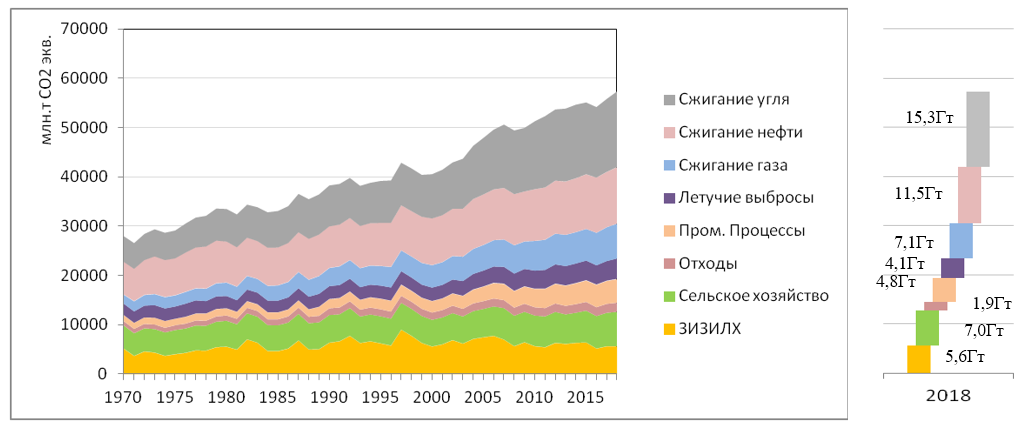

Рисунок 2 – Вклад отдельных антропогенных источников в динамику выбросов парниковых газов. Мир, 1970-2018 гг.

Источники: ЦЭНЭФ-XXI на основе данных UNFCCC, EDGAR, IEA, EIA, BP, CIAT, CDIAC, SHIFT, WB-WDI, BP, Enerdata, Potsdam Institute For Climate Impact Research.

В 2011-2018 гг. сохранилась тенденция к росту уровня антропогенных выбросов ПГ с темпами 1,4% в год, что на 1% ниже параметров роста, характерных для 2000-2010 гг. (2,4% в год).

На фоне вековых тенденций затормозить рост выбросов парниковых газов не удалось: темпы роста выбросов в 2011-2018 гг. близки к темпам роста выбросов в 1750-2018 гг. (1,25% при учете выбросов СО2 от сжигания топлива, производства цемента и ЗИЗИЛХ).

Глобальные антропогенные выбросы ПГ в 1990-2018 гг. выросли с 38,7 до 57,6 млрд т, или на 49%, а выбросы СО2 – с 28 до 43 млрд т, или на 52%. После временного выхода на плато в 2014-2016 гг. рост выбросов в этом секторе возобновился

Выбросы ПГ в секторе энергетика выросли на 64%, обеспечили почти весь (92%) прирост выбросов ПГ от всех источников и укрепили его доминирование: вклад этого сектора в совокупную эмиссию ПГ увеличился до 65%, а в эмиссию СО2 – до 80%.

Выбросы ПГ, порождаемые процессами производства электрической и тепловой энергии, в 1990-2018 гг. выросли в 2 раза и обеспечили почти половину прироста выбросов СО2 и 37% прироста выбросов всех ПГ.

Значительный рост мобильности как людей, так и грузов, привел к тому, что вторым по значимости вклад в прирост выбросов внесло потребление топлива на транспорте. Выбросы СО2 от транспорта выросли на 83%.

Третий по значимости вклад в прирост выбросов ПГ внесло сжигание топлива в промышленности, выбросы от которого выросли на 37%.

Выбросы от сжигания топлива в прочих секторах (здания, сельское хозяйство и рыболовство) выросли только на 1%.

Снизился объем выбросов, порождаемых утечками и выбросами в процессах добычи нефти и газа, но в процессах добычи твердых топлив он продолжал расти.

Выбросы от промышленных процессов выросли на 141%, от сельского хозяйства – на 26%.

Существенно – на 11% – снизились выбросы ПГ от сектора землепользования и лесопользования. Этот показатель ведет себя довольно неустойчиво и оценивается с довольно большой неопределенностью.

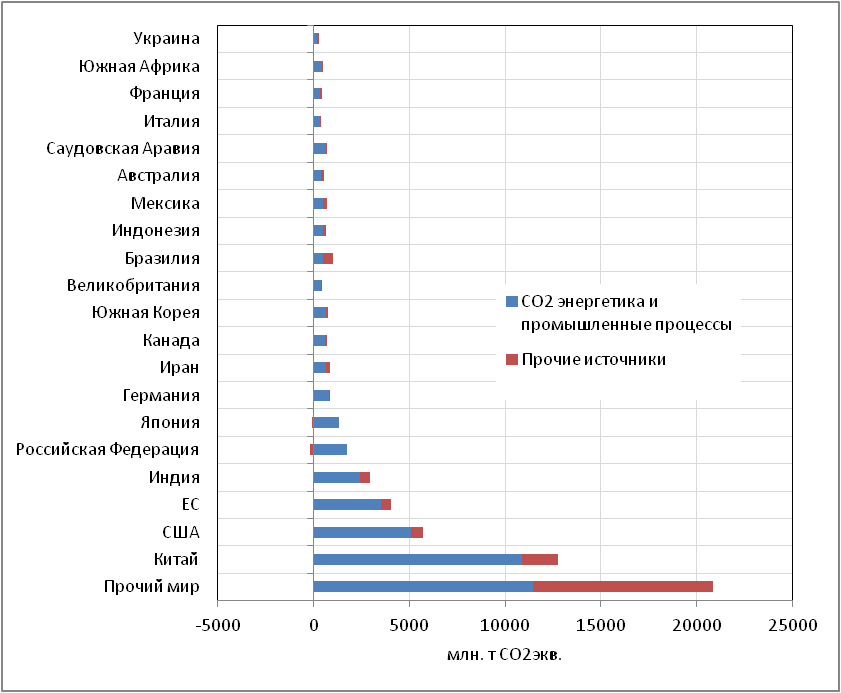

Глобальное изменение объема выбросов ПГ определялось небольшой группой стран. Крупнейшим эмитентом выбросов парниковых газов в 2017 г. был Китай – 12,75 ГтСО2экв. (22,8%) глобальных выбросов. Китай внес самый большой вклад в глобальный прирост выбросов парниковых газов после 1990 г.

За Китаем на почтительном расстоянии следуют: США – 5,7 ГтСО2экв. (10,3%), ЕС – 4,07 ГтСО2экв. (7,3%), Индия – 2,95 ГтСО2экв. (5,3%), Россия – 1,57 ГтСО2экв. (2,8%) и Япония – 1,23 ГтСО2экв. (2,2%). Вклад остальных эмитентов не превышает 2% от глобального объема, однако суммарно на их долю приходятся очень значимые объемы выбросов: 20,9 ГтСО2экв. (37,2%).

Четыре страны – Китай, США, Индия и Россия (их доля в выбросах ПГ в 2017 г. превысила 48%, а в выбросах СО2 от секторов энергетика и промышленные процессы – 57%) – в основном определяли глобальные тренды выбросов ПГ. К ним можно добавить ЕС – группу из 28 стран. На эти 32 страны пришлось 51% населения планеты, 60% глобального ВВП и потребления первичной энергии, 68% выбросов СО2 и половина выбросов всех ПГ.

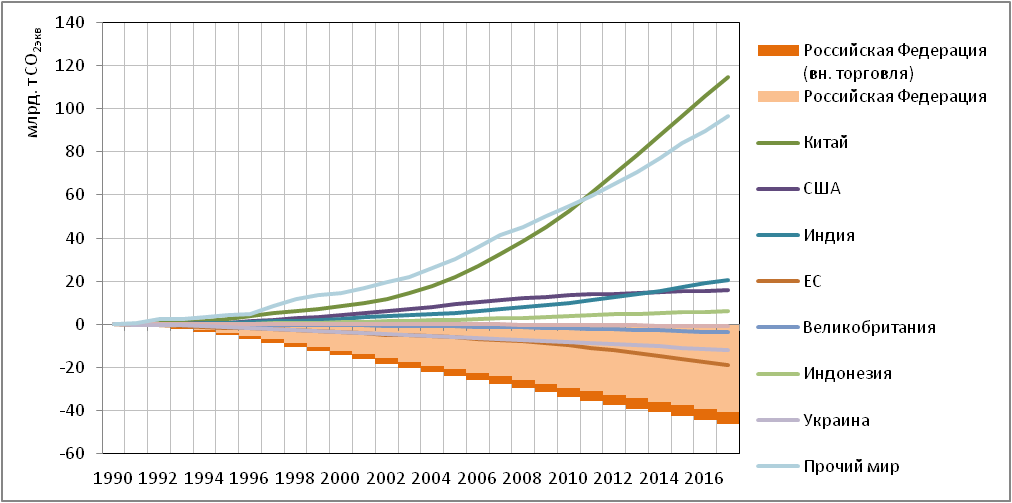

Самый существенный вклад в кумулятивное снижение выбросов в 1990-2017 гг. относительно уровня 1990 г. внесла Россия. Он равен 41 млрд тСО2экв.

По масштабу он превышает суммарный вклад 28 стран ЕС

Россия сократила выбросы ПГ от уровня 1990 г. на величину, превышающую годовой глобальный объем выбросов СО2 и близкую к годовому объему выбросов всех ПГ в секторе энергетика.

Суммарное кумулятивное снижение выбросов от продуктов, потребляемых на территории России, в 1990-2017 гг. относительно уровня 1990 г. увеличивается до 47 млрд тСО2экв. К концу 2019 г. оно достигнет 50 млрд тСО2экв.

Это означает, что одна только Россия задержала процесс глобального потепления почти на 1 год.

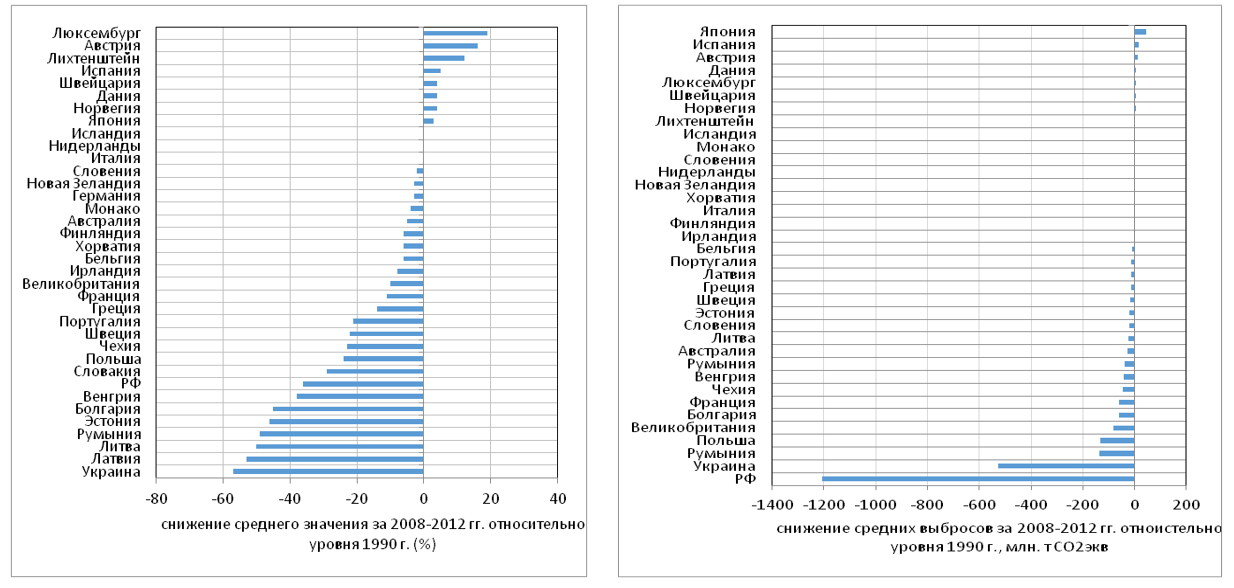

Самое значительное относительное сокращение выбросов (наполовину и более) отмечено в Украине и России, а также в Великобритании.

Для России важно проводить сравнения динамики выбросов с 1990 г., а не с 2000 г. или 2010 г.

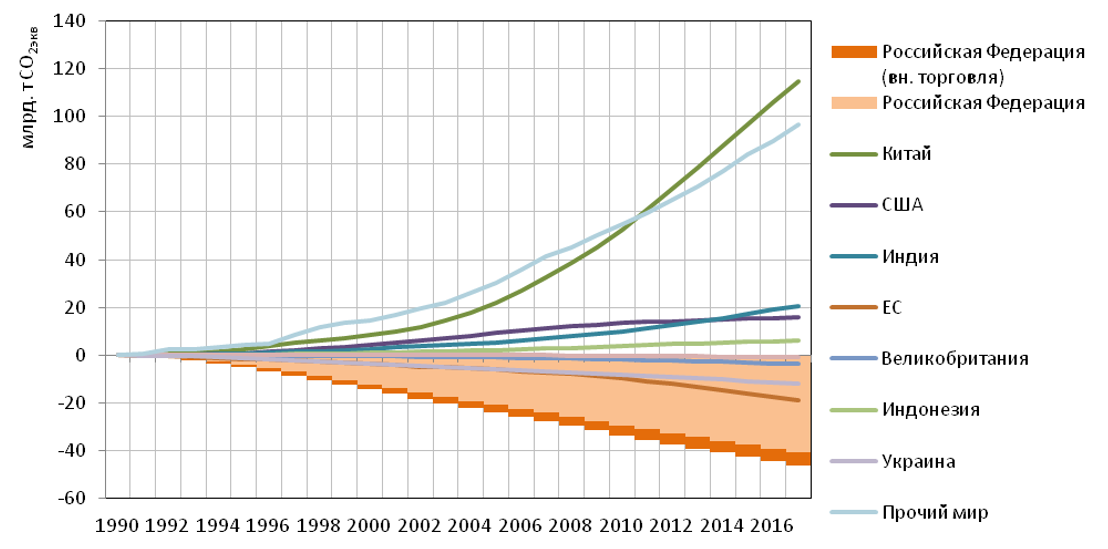

Рисунок 3 – Динамика кумулятивного прироста выбросов парниковых газов основными странами и группами стран по отношению к уровню 1990 г.

Оценено как сумма разностей фактического объема выбросов за каждый год и объема выбросов 1990 г. Показатель для внешней торговли оценен накопленным итогом на основе приростов отношения баланса выбросов СО2, воплощенных в товарах внешней торговли России, по отношению к 1990 г.

Источники: рассчитано ЦЭНЭФ-XXI на основе данных РКИК ООН, EDGAR, Potsdam Institute For Climate Impact Research; Hannah Ritchie and Max Roser (2019). CO2 and Greenhouse Gas Emissions. Published online at OurWorldInData.org.

Результаты сопоставления «углеродоемкости» ВВП существенно зависят от метрик, которые используются при оценке как числителя, так и знаменателя.

Повышение уровня развития возможно только по дуге снижения удельных выбросов ПГ на единицу ВВП

«Углеродоемкость» ВВП России при расчете по:

всем ПГ на единицу ВВП по ППС на 11% ниже среднемирового значения, на 29% ниже, чем в Китае, но в 1,3 раза выше, чем в США и в 2,2 раза – чем в ЕС;

СО2 в секторах энергетика и промышленные процессы на единицу ВВП по ППС на 7% ниже, чем в Китае, но в 1,3 раза выше среднемирового значения, в 1,7 раза выше, чем в США, в 2,6 раза выше, чем в ЕС;

всем ПГ на единицу ВВП по рыночному курсу валют на 26% ниже, чем в Китае, но в 1,3 раза выше среднемирового значения, в 2,8 раза выше, чем США, в 4,3 раза выше, чем в ЕС.

Одним из важных преимуществ России долго были относительно низкие удельные выбросы ПГ на единицу генерации электрической энергии. Россия постепенно утрачивает это преимущество.

Все 36 стран – сторон Киотского протокола (без ЕС), взявших на себя обязательства по контролю за выбросами парниковых газов, суммарно превысили свои обязательства по снижению выбросов за 5 лет (2008-2012 гг.) на 2,4 ГтСО2-экв.

Из них, по оценкам, 2,2 ГтСО2-экв. пришлось на снижение, не связанное прямо с мерами политики по снижению выбросов ПГ

Из 36 стран 9 (Австрия, Дания, Исландия, Япония, Лихтенштейн, Люксембург, Норвегия, Испания и Швейцария) не выполнили обязательства за счет мер в своих странах и поэтому широко использовали «гибкие» (в основном, проектные) механизмы:

было зарегистрировано 605 проектов совместного осуществления и 7684 проектов механизма чистого развития. В рамках этих механизмов главными продавцами единиц сокращений стали Китай, Индия, Южная Корея, Бразилия, Украина и Россия, а главным покупателями – Япония, ЕС и Новая Зеландия;

при имевших место недостатках следует признать, что Киотский протокол стал первым, и в целом положительным, опытом международного сотрудничества в сфере контроля за выбросами ПГ, позволил запустить и протестировать механизмы гибкости, выявить проблемы их использования и найти пути усовершенствования. Механизм торговли квотами работает до сих пор, совершенствуется, и его география расширяется.

Цели Парижского соглашения по климату

Удержание роста глобальной средней температуры намного ниже 2°С сверх доиндустриальных уровней и усилия по ограничению роста температуры до 1,5°С, признавая, что это значительно сократит риски и воздействия изменения климата.

Повышение способности адаптироваться к неблагоприятным воздействиям изменения климата и содействие устойчивости к изменению климата и развитию при низком уровне выбросов парниковых газов таким образом, который не ставит под угрозу производство продовольствия.

Приведение финансовых потоков в соответствие с траекторией развития, характеризующегося низким уровнем выбросов ПГ и высокой сопротивляемостью к изменению климата.

Целевые установки по ограничению выбросов ПГ для отдельных стран формулируются в составе определяемых на национальном уровне вкладов исключительно на добровольной основе и не включены в текст Парижского соглашения. Соглашение не вводит ни глобальные системы регулирования выбросов, ни общий углеродный налог.

В соответствии с Парижским соглашением по климату подписавшие его Стороны:

стремятся как можно скорее достичь глобального пика выбросов ПГ, а после выхода на пик добиваются быстрых сокращений выбросов ПГ;

обязуются подготавливать каждые 5 лет определяемые на национальном уровне вклады и меры по предотвращению изменения климата, амбициозность которых должна последовательно нарастать;

могут получать или предоставлять поддержку для выполнения своих определяемых на национальном уровне вкладов;

разрабатывают и реализуют меры политики;

несут обязательства по регулярной отчетности по результативности принятых мер;

разрабатывают долгосрочные стратегии развития с низким уровнем выбросов ПГ к 2020 г.;

осуществляют добровольное сотрудничество с другими Сторонами и могут передавать им результаты снижения выбросов;

оказывают и получают помощь в подготовке специалистов и создании институтов;

в любое время по истечении трех лет с даты вступления Соглашения в силу могут выйти из Соглашения.

Число стран, которые активно проводят политику контроля над выбросами ПГ и стимулируют переход к декарбонизации своих экономик, в последние годы резко возросло

Приоритетными направлениями контроля над выбросами в национальных обязательствах являются:

повышение энергетической эффективности;

развитие ВИЭ;

устойчивое развитие транспорта;

реализация рыночных механизмов с ценой углерода;

снижение выбросов метана и прочих ПГ;

устойчивое управление лесным хозяйством;

развитие технологии CCUS.

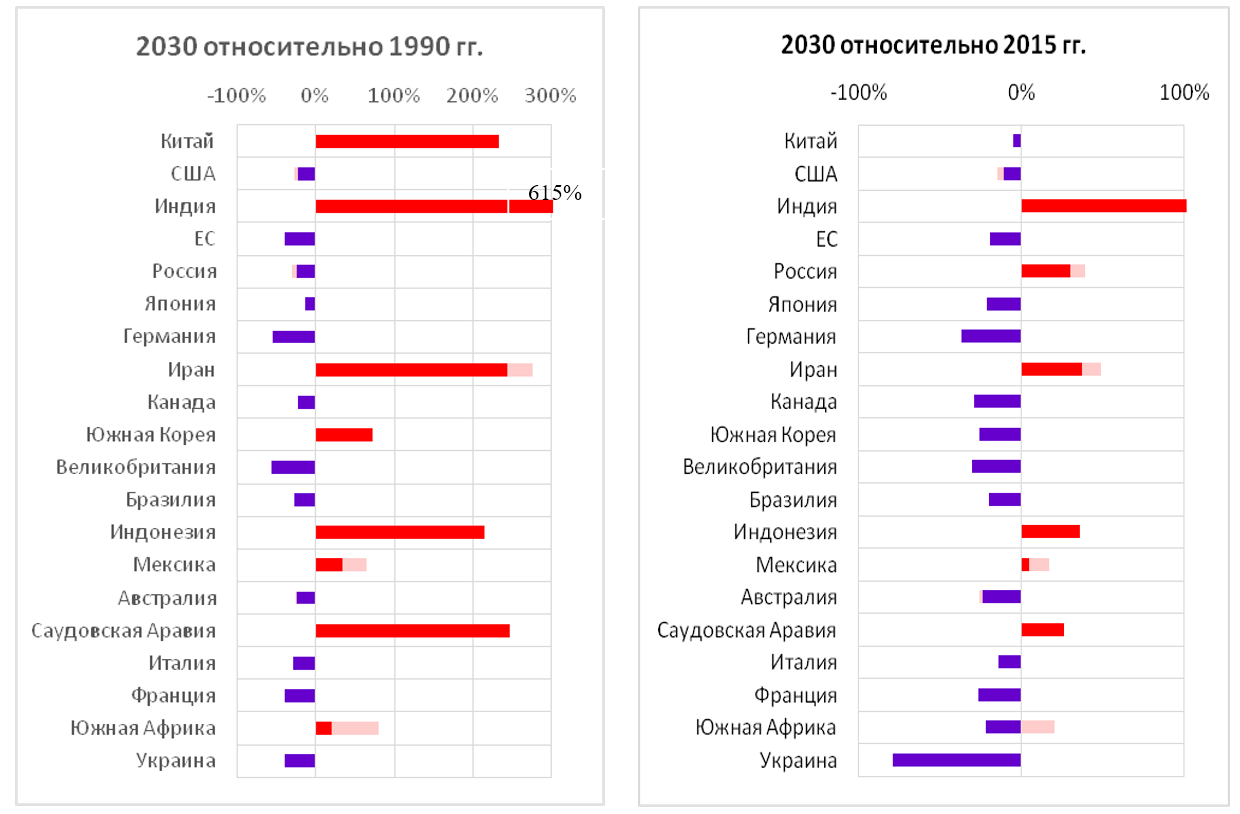

Вопрос о «справедливости» взятых обязательств нельзя рассматривать в отрыве от уже достигнутого странами в плане ограничения выбросов ПГ.

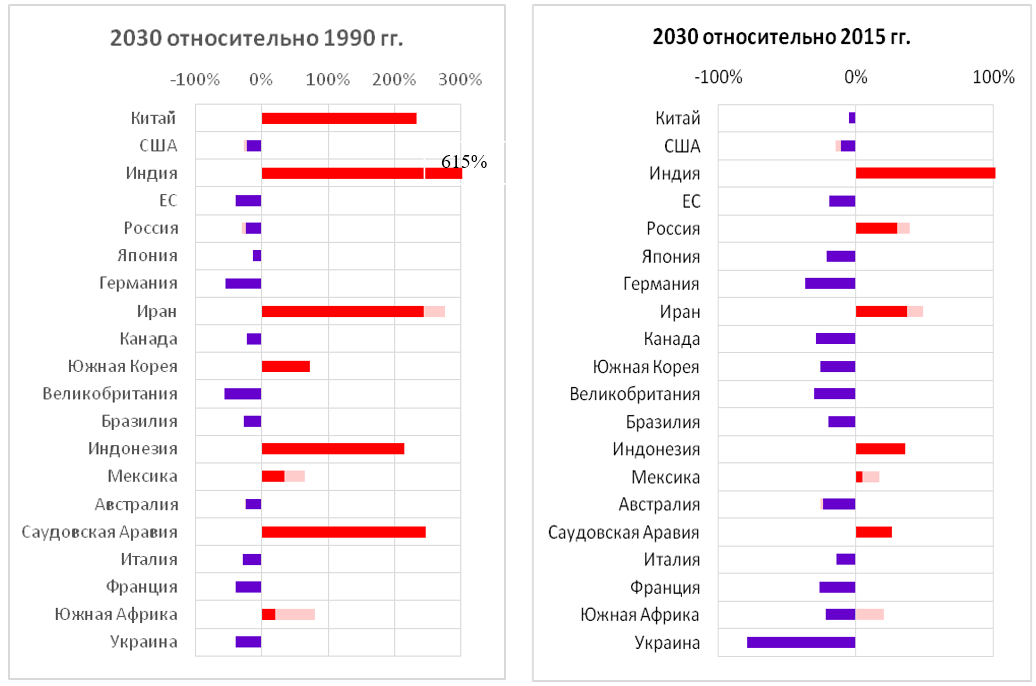

Россия приняла на себя обязательство удерживать в 2030 г. выбросы на уровне на 25-30% ниже значения 1990 г. Россия может выполнить его даже при увеличении выбросов относительно 2017 г.

ЕС принял обязательство снизить выбросы всех ПГ на 40% к 2030 г. относительно уровня 1990 г., а к 2050 г. снизить выбросы на 80-95%.

Целевая установка Бразилии – не превышать абсолютный максимум выбросов, который на уровне 2025 г. равен 1,3 ГтСО2-экв.

Япония приняла умеренное обязательство по снижению выбросов ПГ: на 26% в 2013-2030 гг. Относительно уровня 1990 г. это равнозначно снижению только на 17%.

США приняли обязательство снизить выбросы в 2025 г. на 26-28% относительно уровня 2005 г. По отношению к уровню 1990 г. это равнозначно снижению выбросов только на 13-15%.

Национальные обязательства Китая нацелены на выход выбросов СО2 на пик в районе 2030 г. (и по возможности ранее) и обеспечение снижения удельных выбросов СО2 на единицу ВВП на 60-65% в 2005-2030 гг.

Целевая установка Индии определена как снижение выбросов на единицу ВВП на 33-35% к 2030 г. по сравнению с уровнем 2005 г.

при сравнении с уровнем выбросов ПГ в 1990 г. наиболее напряженные обязательства имеют ЕС, Россия и Бразилия. За ними следуют Япония и США.

если же сравнивать целевые установки на 2030 г. с уровнем выбросов 2015 г., то наиболее напряженные обязательства взяли на себя Япония, ЕС, Бразилия и США, а наименее напряженные обязательства – Индия и Россия.

Рисунок 4 – Сравнение ожидаемого снижения выбросов ПГ в соответствии с национальными обязательствами с уровнями выбросов в 1990 г. и 2015 г.

Источник: Расчеты ЦЭНЭФ-XXI.

Анализ сводных обязательств Сторон РКИК ООН по контролю над выбросами ПГ показывает, что их можно рассматривать как первую попытку консолидации на глобальном уровне национальных действий всех стран для вывода глобальной экономики на низкоуглеродную траекторию развития.

Все страны приняли обязательства, гарантированно выполнимые при наборе уже запущенных ими мер политики контроля над выбросами ПГ.

Реализация национальных обязательств в 2015-2030 гг. сокращает срок истощения «углеродного бюджета» только на 1 год.

Кумулятивный эффект реализации всех NDC до 2030 г. почти на 10 ГтСО2-экв. меньше, чем вклад одной только России в снижение кумулятивных выбросов ПГ в 1990-2017 гг.

Реализация национальных обязательств к 2030 г. практически не сказывается на замедлении глобального ВВП.

Реализация национальных обязательств позволяет только на четверть сократить разрыв между базовой траекторией и траекторией, позволяющей ограничить потепление 2оС.

Анализ зависимости уровня амбициозности обязательств от экономических и политических интересов и приоритетов стран-участниц показал, что:

В числе основных экологических и экономических факторов можно выделить:

остроту экологических проблем и экономических потерь от изменения климата;

уровень экономического развития и темпы экономического роста;

положение на внешних рынках энергетических ресурсов;

необходимость участвовать в технологической гонке для мобилизации новых драйверов роста, компенсации потерянных, сохранения имеющихся и захвата новых рыночных ниш.

В числе основных политических факторов можно выделить следующие:

во многих странах, особенно уже пострадавших от изменения климата, велика поддержка избирателями наращивания применения низкоуглеродных мер политики и технологий и соответствующее давление на правительства;

для таких альянсов, как ЕС, важна политическая позиция союзников, многие из которых являются лидерами низкоуглеродного развития.

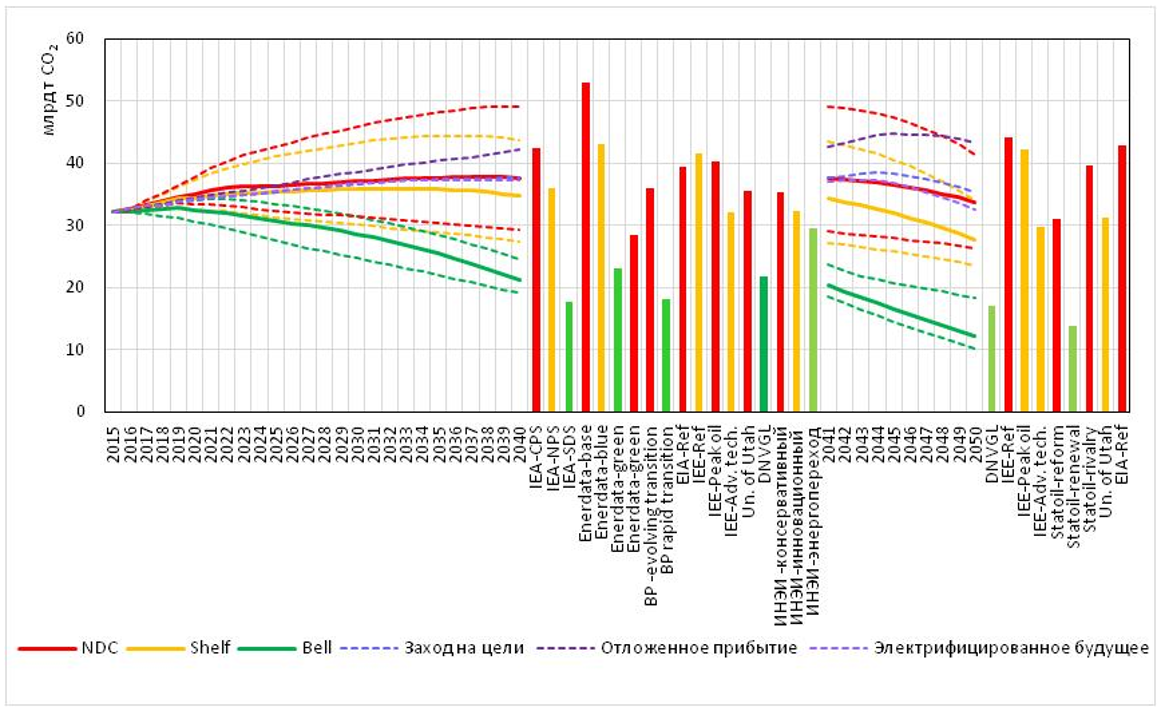

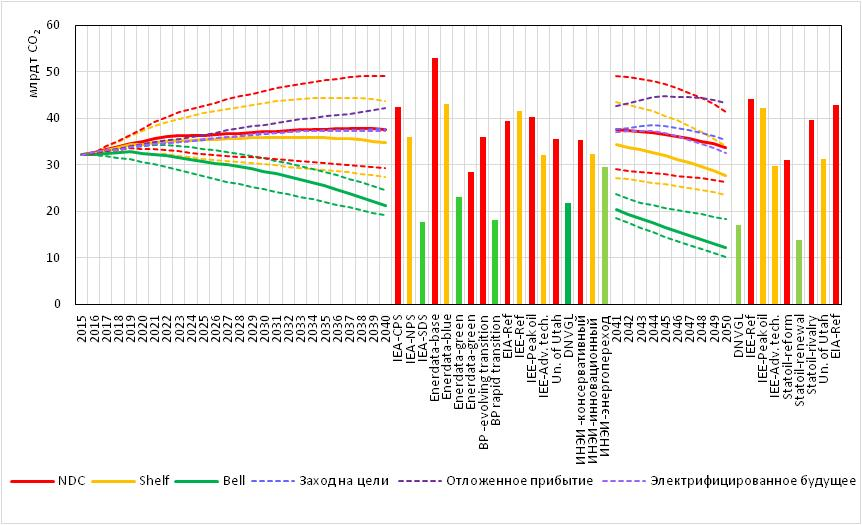

Зависимость прогнозных оценок глобальных выбросов ПГ от сценарных условий расчета довольно существенна.

Часть низкоуглеродных прогнозов сформирована при допущениях о довольно медленном экономическом росте и очень высоких темпах снижения энергоемкости

В экстраполяционных, или консервативных (BAU), сценариях, переносящих в будущее сложившиеся тенденции, выбросы от сектора энергетика выходят на полку на уровне 35-50 млрд тСО2экв. только в районе 2040 г.

В сценариях «Меры политики национальных обязательств» выбросы ПГ от сектора энергетика после некоторого роста в ближайшие годы практически выходят на полку. Однако это не позволяет удержать глобальное потепление в границах 2оС.

В низкоуглеродных сценариях выбросы выходят на пик до 2025 г., а начинают снижаться за счет дополнительных мер политики. Эти сценарии заметно расходятся в отношении пределов скорости возможных изменений в мировом энергетическом балансе.

Динамику выбросов ПГ в значительной мере будет определять Индия, Китай, Индонезия и Иран (рост выбросов), а также США, ЕС, другие страны ОЭСР и Россия (снижение выбросов). Вклад этих двух групп стран практически компенсируется.

Весь дополнительный прирост выбросов ПГ приходится на «прочий мир».

Разница в скорости электрификации и в скорости перехода на низкоуглеродные источники энергии может оказать существенное влияние на динамику потребления электроэнергии и выбросов ПГ.

Согласно оценкам доклада МГЭИК «1,5оС»:

Чтобы ограничить потепление уровнем 1,5оС, выбросы СО2 должны начать снижаться намного более динамично:

к 2030 г. они должны снизиться на 45% (40-60%) от уровня 2010 г., или на 49% (37-55%) от уровня 2018 г.;

нетто-выбросы должны упасть до нуля к 2050 г.

Чтобы ограничить потепление уровнем 2оС, выбросы СО2 должны сократиться:

к 2030 г. на 25% (10-30%) от уровня 2010 г., или на 31% (17-35%) от уровня 2018 г.;

нетто-выбросы должны упасть до нуля к 2070 г.(2065-2080 гг.);

сокращение прочих ПГ для этих вариантов потепления сходно, в зависимости от парникового газа оно должно составить от 2 до 5 раз.

Рисунок 5 – Мир. Анализ чувствительности и сравнение прогнозов выбросов СО2 от сектора «энергетика»

Источники: Расчеты ЦЭНЭФ-XXI; Институт энергетических исследований Российской академии наук. Центр энергетики Московской школы управления Сколково. ПРОГНОЗ РАЗВИТИЯ ЭНЕРГЕТИКИ МИРА И РОССИИ 2019. М. 2019; BP Energy Outlook. 2019 edition; IEA. 2018. International Energy Outlook 2017. EIA. DOE. 2017. https://www.eia.gov/outlooks/ aeo/data/browser/#/?id=3-IEO2017; Enerdata. 2019. Global energy scenarios to 2040. 2019 Edition; ExxonMobil Outlook for Energy. 2017. http://corporate.exxonmobil.com/ en/energy/energy-outlook/download-the-report/download-the-outlook-for-energy-reports; IEA. 2017. World Energy Outlook 2018. Paris; IEEJ Outlook 2017. Prospects and challenges until 2050. Energy, Environment and Economy. October 2017; IRENA. 2018. Global Energy Transformation. Roadmap to 2050; DNV GL. (2017). ENERGY TRANSITION OUTLOOK. 2017. A global and regional forecast of the energy transition to 2050.

Ставится беспрецедентная по историческим меркам задача – достичь очень высокого темпа изменений

Для варианта ограничения потепления уровнем 2оС для необходимого снижения выбросов при темпах роста ВВП 2-3% в год суммарное снижение энергоемкости и углеродоемкости энергии должно составить 8-9%.

На конец сентября 2019 г. на сайте РКИК ООН было размещено 13 стратегий низкоуглеродного развития отдельных стран

На основании их анализа можно сказать, что уровню ВВП на душу населения России соответствует снижение выбросов примерно на 40-50% от уровня 1990 г. с учетом ЗИЗИЛХ и примерно на 40% – без учета ЗИЗИЛХ.

Появление новых долгосрочных стратегий, по всей видимости, скорректирует эту оценку.

Эффективность конкретной меры политики в значительной степени обусловлена институциональными и социальными условиями, в которых она реализуется

Преимущество имеет реализация сбалансированного пакета политических инструментов по ограничению или снижению выбросов парниковых газов. Еще один важный момент – теоретически более совершенная, но сложная в практической реализации схема, может давать меньший эффект, чем более простая, но менее теоретически совершенная.

Специальные меры углеродного регулирования выбросов ПГ включают:

налог на выбросы ПГ. С точки зрения администрирования, введение налогов на углерод проще, чем система обращения квот на выбросы;

систему квот, не подлежащих продаже;

систему торговли квотами. Для реализации схемы торговли необходимо создание специальных институтов. Возможна внутренняя и международная торговля выбросами между квотируемыми организациями;

проектные механизмы. У российских компаний есть определенный опыт участия в проектах Совместного Осуществления;

субсидии;

добровольные соглашения власти и бизнеса;

стандарты на оборудование;

запреты на продукцию;

прямые государственные затраты и инвестиции.

«Сила сигнала цены на углерод» еще очень умеренная и не отвечает реальным задачам снижения выбросов ПГ.

Коридор «цен переключения» равен 24-50 долл./тCO2 на уровне 2020 г., 30-130 долл./тCO2 для 2030 г. и до 160 долл./тCO2, для 2050 г.

Сейчас менее 1% выбросов ПГ имеют уровень цены на углерод, соответствующий диапазону «цены переключения».

В национальных системах цена углерода варьирует от менее 1 долл./тСО2-экв. (Польша и Украина) до 131 долл./тСО2-экв. (Швеция), а в 1200 системах внутрикорпоративной торговли – от 0,3 до 893 долл./тСО2-экв.

Уровень цен на углерод, необходимый для удержания потепления в зоне до 2оС, должен, по меньшей мере, достичь 40-80 долл./тCO2 к 2020 г. и 50-100 долл./тCO2 к 2030 г.

Трансформация налоговой системы может строиться так, чтобы максимальными налогами облагались природоэксплуатирующие и загрязняющие виды деятельности при минимизации налоговой нагрузки на высокотехнологичные и инфраструктурные сектора.

Технологический прогресс и удешевление основных низкоуглеродных технологий позволяет существенно повысить эффективность отдельных мер политики по снижению выбросов

Он существенно ее удешевляет, позволяет отказаться или кратно сократить субсидии и включает в полную силу энергию рынка, как только низкоуглеродные технологии становятся дешевле традиционных.

«Цены переключения» существенно зависят от прогресса в снижении удельных затрат на снижение выбросов по мере технологического обучения.

Миф о том, что энергоресурсы на основе ВИЭ всегда дороже энергии, получаемой на основе использования ископаемого топлива, рушится на глазах.

Фантастический рывок ВИЭ в будущее продолжится, и рушится еще один миф – о том, что нельзя создать энергетику, полностью основанную на использовании ВИЭ.

Для ограничения потепления уровнем 1,5оС ежегодные инвестиции в низкоуглеродную энергетику и энергоэффективность должны вырасти примерно в шесть раз к 2050 г. по сравнению с 2015 г.

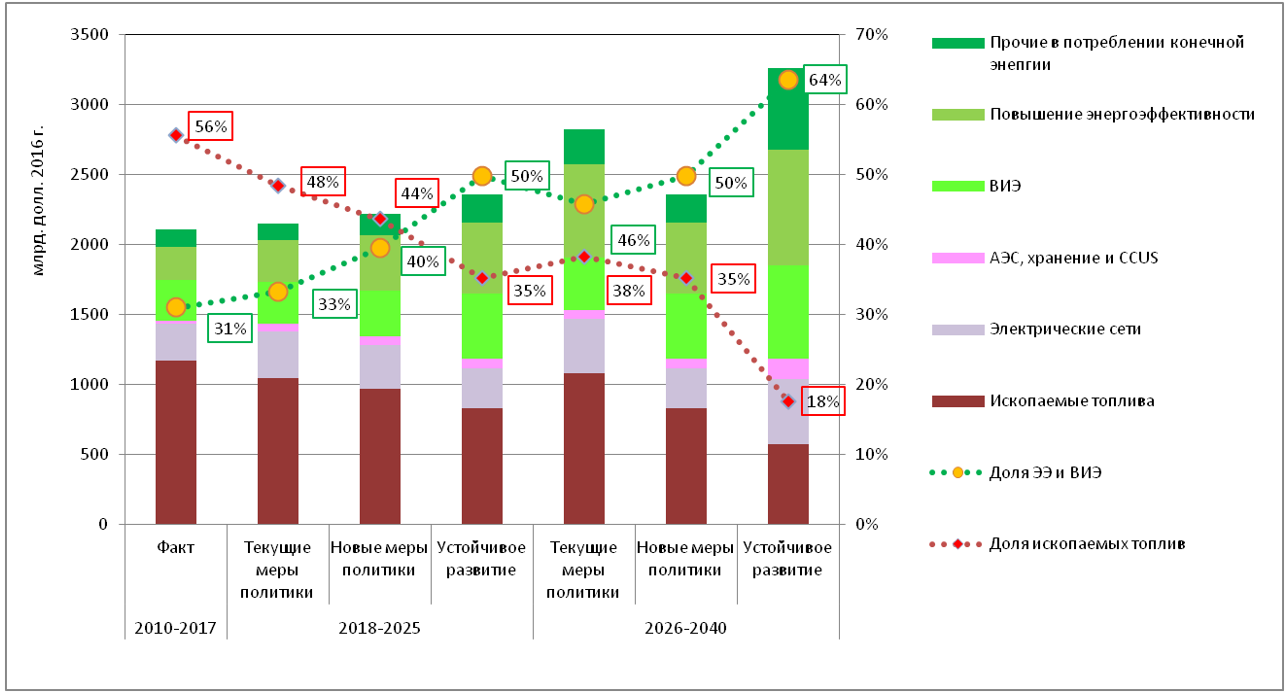

Новым и устойчивым феноменом последних лет стал выход электроэнергетики на ведущие позиции в структуре инвестиций в мировую энергетику

Инвестиции в безуглеродную генерацию в 2018 г. составили около 350 млрд долл. Доля ВИЭ в суммарных инвестициях в электрогенерацию в мире уже несколько лет составляет две трети. Доля инвестиций в сетевое хозяйство и системы хранения энергии близка к 40%.

Все б***о***льшую долю отвоевывают инвестиции в повышение энергоэффективности. С учетом неопределенности оценок суммарные приростные капитальные вложения в повышение энергоэффективности в мире в 2017 г. можно оценить в диапазоне 240-300 млрд долл.

Именно инвестиции в повышение энергоэффективности позволяют получить самый дешевый энергетический ресурс.

Нынешняя эволюция структуры инвестиций – это база будущих изменений в структуре энергобаланса.

Формирующийся «инвестиционный крест» не только отражает снижение доли ископаемых топлив в структуре инвестиций, но и показывает почти двукратное сокращение их абсолютного объема

В 2026-2040 гг. среднегодовой объем низкоуглеродных инвестиций может составить 1328-2361 млрд долл., что приблизит его к уровню, необходимому для ограничения глобального потепления уровнем 1,5-2оС, в т.ч. в:

системы добычи и снабжения ископаемым топливом – 574-870 млрд долл.;

ВИЭ – 467-663 млрд долл.;

электрические сети – 286-462 млрд долл.;

АЭС, системы хранения энергии и CCUS – 67-150 млрд долл.;

повышение энергоэффективности – 505-828 млрд долл.;

расходы на установку ВИЭ у потребителей, на приобретение электромобилей и системы CCUS в промышленности – 203-581 млрд долл.

Рисунок 6 – «Инвестиционный крест». Изменение среднегодовых объемов и структуры инвестиций в энергоснабжение в зависимости от сценария контроля над выбросами ПГ в 2017-2040 гг.

Прочее в потреблении конечной энергии – расходы на установку ВИЭ у потребителей, на приобретение электромобилей и системы CCUS в промышленности.

Источник: построено ЦЭНЭФ-XXI по данным IEA. 2018. World Energy Outlook 2018.

Все сценарии показывают, что середина и вторая половина XXI века станут эпохой постепенного заката органического топлива

Пик потребления угля при любом сочетании сценарных условий будет пройден до 2040 г., а в низкоуглеродных сценариях – до 2030 г. Уголь уйдет и не вернется.

Пик потребления нефти при любом сочетании сценарных условий будет пройден еще до 2045 г. и с очень большой вероятность не превысит 6 млрд тнэ.

Потенциальный рост потребления природного газа до 2050 г. с высокой вероятностью будет ограничен уровнем 5 млрд тнэ.

Если допустить, что России удастся сохранить свои рыночные ниши на мировых топливных рынках, то эти глобальные траектории с соответствующим масштабированием можно рассматривать как траектории возможных объемов добычи ископаемого топлива в России.

Доходы экспортеров углеводородов оказываются зажатыми в «низкоуглеродные тиски»: с одной стороны, все большая часть доходов поступает поставщикам ВИЭ; с другой, происходит изъятие части ренты с помощью налога на углерод

По оценкам МЭА, в сценарии «Новые меры политики» чистый доход (рента) России от нефтегазового сектора в 2018-2025 гг. (314 млрд долл. в ценах 2017 г.) будет ниже среднего уровня в 2010-2017 гг. (320 млрд долл.), а в 2026-2040 гг. может как вырасти до 382 млрд долл. при среднем уровне цен на нефть, так и упасть до 274 млрд долл. при низких ценах.

В перспективе объемы российской добычи и экспорта нефти существенно увеличить не удастся. Устойчиво высоких цен на нефть также не будет.

Российские экспортеры газа могут рассматривать реализуемые в других странах меры по сокращению выбросов ПГ не столько как угрозу, сколько как возможность.

Наиболее уязвимы позиции экспорта угля – самого «грязного» вида ископаемого топлива: уголь становится токсичным активом.

В ряде секторов принимаются межгосударственные меры по регулированию или сдерживанию роста выбросов парниковых газов

Международная система контроля выбросов СО2 в авиации (СОRSIA) будет запущена уже 2021 г. До 2027 г. она будет работать в пробном режиме, а затем – в обязательном.

Национальная политика в области гражданской авиации уже формируется с учетом мер ограничения выбросов ПГ. Согласно требованиям ИКАО, разработан Национальный план действий по ограничению выбросов парниковых газов в гражданской авиации Российской Федерации.

В центре внимания должен находиться также морской транспорт, включая перевозки сжиженного природного газа, в которых ужесточение международных требований к судам происходит быстрее, чем в других сегментах рынка.

Особый интерес для России представляет развитие «зеленых» финансов, но…

Россия практически не участвует в выработке правил «зеленого» финансирования

Правила, вырабатываемые в «зеленом» сегменте международных финансовых рынков, в том числе в отношении определения экологичности проектов, со временем могут стать общим стандартом.

Важно развивать инфраструктуру «зеленого» финансирования в России, а также продвигать проекты энергосбережения и сокращения выбросов в традиционной энергетике и промышленности как «зеленые».

Требуются меры по разработке соответствующего нормативно-правового и информационно-организационного сопровождения проектов (в том числе создания институтов для верификации проектов сокращения выбросов в соответствии с международными принципами, информационной поддержке проектов и поиску потенциальных инвесторов из числа зарубежных компаний и т.д.).

Россия оказалась перед долговременными системными вызовами, включая исчерпание источников экспортно-сырьевого развития; усиление глобальной конкуренции; резкий рост роли инноваций как драйвера социально-экономического развития при обесценивании роли традиционных факторов роста.

Перечень основных вызовов и рисков включает:

ограничение рынков сбыта традиционных российских товаров и услуг;

ослабление геополитической роли энергетического фактора и геополитического влияния России;

обесценивание неамортизированных топливных активов и падение рыночных котировок акций ведущих российских компаний ТЭК;

ужесточение конкуренции поставщиков на топливных рынках, условия на которых диктует потребитель;

снижение конкурентоспособности российских товаров и услуг по причине сохранения низкой энергоэффективности и возможного введения таможенных барьеров на ввоз товаров с высоким «углеродным следом»;

сохранение или углубление технологической отсталости; и невозможность встраивания в глобальные цепочки создания стоимости на рынке новейшей наукоемкой продукции;

репутационные риски, связанные с восприятием России как страны, отстающей от общемировых тенденций низкоуглеродного развития;

риски неприятия общественностью и потребителями многих стран продукции с высоким «углеродным следом»;

макроэкономические риски, интегрирующие эффекты перечисленных выше рисков, а также ограничения доступа к финансовым ресурсам «зеленеющего» финансового рынка.

Для дальнейшего развития по сложившейся экономической модели, базирующейся на сырьевом экспорте, дополнительным риском становится усиливающийся экологический протекционизм

Взимание «углеродной» пошлины легче всего осуществить именно в отношении однородных сырьевых товаров.

Потенциальные потери дохода российских компаний от введения пошлины на углерод в размере 15 долл. США/тСО2-экв. можно оценить в 5-7 млрд долл.

Самой углеродоемкой отраслью российского экспорта является металлургия.

Дополнительное ужесточение мировой климатической политики может вызвать сокращение темпов прироста ВВП России примерно на 0,1-0,3 п.п. к 2030 г. и на 0,2-0,5 п.п. в 2035-2050 гг.

Динамика доходов от нефти и газа все в меньшей степени влияет на рост ВВП. Для его ускорения нужны новые драйверы

Реализация перечисленных выше рисков чревата:

оттоком капитала из России и снижением финансирования предприятий и организаций, разрабатывающих и внедряющих традиционные технологии, ведущих добычу и переработку ископаемого топлива, строительство топливных электростанций и осуществляющих другие виды деятельности с высоким уровнем углеродного следа;

снижением привлекательности российских компаний для инвесторов из-за низкого качества раскрытия информации об их воздействии на окружающую среду и (или) производства продукции из источников, не соответствующих критериям экологической устойчивости.

Важным шагом может быть введение для корпораций и компаний обязательного порядка регулярной публикации аудируемых независимой стороной нефинансовых отчетов об устойчивом развитии

Для этого необходима большая работа по:

созданию соответствующей инфраструктуры: верификации, выпуска зеленых облигаций, соответствующих международным стандартам и принципам;

созданию признаваемых международным сообществом регистров низкоуглеродных проектов;

включению социальной стоимости выбросов ПГ при оценке инвестиционных проектов. Возможно, как в Китае, введение требований к минимальной доле «зеленых» инвестиций и кредитов в общем портфеле и мер, позволяющих повышать эту долю;

повышению качества системы учета выбросов в России и оценки «углеродного следа».

Целям защиты интересов национальных производителей углеродоемкой продукции в плане смягчения рисков могли бы служить:

учет фактора «зеленой» трансформации мировой экономики в стратегии экспорта российских энергоносителей, в т.ч. угля;

продвижение на европейском рынке идеи о том, что российский трубопроводный газ менее углеродоемок, чем СПГ.

Россия (в коалиции с партнерами по БРИКС) могла бы выступить в роли инициатора корректировки международных принципов оценки климатической ответственности

На основе концептуализации и формализации принципов учета выбросов ПГ «от потребления» наряду со сложившимся подходом к оценке климатической ответственности стран на основе территориальных выбросов (или выбросов «от производства»).

Это позволило бы снизить уровень климатической ответственности России примерно на 300-400 млн т СО2экв.

В данном разделе представлены данные об антропогенных выбросах парниковых газов (ПГ) за период 1750-2018 гг., а также данные о динамике потребления первичной энергии и об основных драйверах, определяющих динамику выбросов. Поскольку задача снижения выбросов формулируется как долгосрочная с ориентирами на 2050 г. и 2100 г., анализ последних тенденций проведен на фоне довольно протяженного отрезка времени – 268 лет. Более подробно представлена оценка ретроспективной динамики выбросов и поглощения парниковых газов мира в целом и ведущих стран мира в 1990-2018 гг. При интерпретации данных следует учитывать, что существует значительная неопределенность в оценке как объемов, так и динамики выбросов ПГ. В меньшей степени это касается драйверов динамики выбросов, таких как потребление первичной энергии, численность населения и ВВП. Оценки выбросов ПГ из разных источников расходятся даже за последние годы. Еще больше неопределенности в ретроспективных оценках.

Анализ структуры выбросов парниковых газов выполнен на основе сформированной ЦЭНЭФ-XXI базы данных G3EM-21 по глобальным выбросам парниковых газов. Ее временной горизонт охватывает период 1750-2018 гг. для мира в целом и 1990-2017(2018) гг. для крупнейших стран. Данные за 2018 г. – это предварительные оценки, сформированные на основе данных о потреблении ископаемого топлива и информации о важнейших драйверах выбросов в разных секторах. В качестве источников информации послужили базы данных, сформированные правительственными, международными и исследовательскими организациями, включая Рамочную конвенцию ООН по изменению климата, представляющую данные по национальным кадастрам выбросов ПГ для стран Приложения 1; базы данных EDGAR, Международного энергетического агентства, МГЭИК, Всемирного банка, Агентства энергетической информации США, Бритиш Петролеум, SHIFT, Potsdam Institute (PIK), СDIAC, СAIT, Enerdata и др., а также данные национальной статистики.[1] При наличии данных национальных кадастров предпочтение отдавалось им. Географическая детализация базы данных ограничена странами с самыми высокими уровнями выбросов парниковых газов: мир в целом, 19 стран (Китай, США, Индия, Россия, Япония, Германия, Иран, Канада, Южная Корея, Великобритания, Бразилия, Индонезия, Мексика, Австралия, Саудовская Аравия, Италия, Франция, Южная Африка, Украина) и 2 региона (Европейский Союз и прочий мир).

Данные включают все основные виды ПГ и источники выбросов, а также поглотители ПГ. Оценки по различным кадастровым годам, парниковым газам, секторам и категориям источников из разных баз данных сведены таким образом, чтобы различия в результатах по годам по каждой категории отражали только фактические изменения в динамике выбросов. Методическая основа всех источников информации – «Руководящие принципы национальных инвентаризаций парниковых газов» (МГЭИК, 2006 г.).[2] В максимально возможной степени за счет четкой классификации источников и стоков согласно «Руководящим принципам национальных инвентаризаций парниковых газов» (МГЭИК, 2006 г.) обеспечивается сопоставимость данных. Выбросы оцениваются по основным парниковым газам: СО2, СН4, N2O и три F-газа, которые приводятся к эквиваленту СО2 по потенциалу глобального потепления, определенному МГЭИК на основе сравнения радиационного воздействия 1 т ПГ в течение 100 лет. Оценки выбросов и поглощений парниковых газов определяются для следующих секторов: энергетика; промышленные процессы и использование продуктов; сельское хозяйство; лесное хозяйство и другие виды землепользования; отходы; прочие (например, косвенные выбросы в результате осаждения азота из несельскохозяйственных источников).

Оценка ретроспективной динамики выбросов и поглощения парниковых газов ведущими странами в период 1990-2018 гг.[3] сопровождается оценками влияния основных факторов, определяющих эту динамику: темпов и структуры экономического роста, численности населения, объемов и структуры потребления энергии и др.

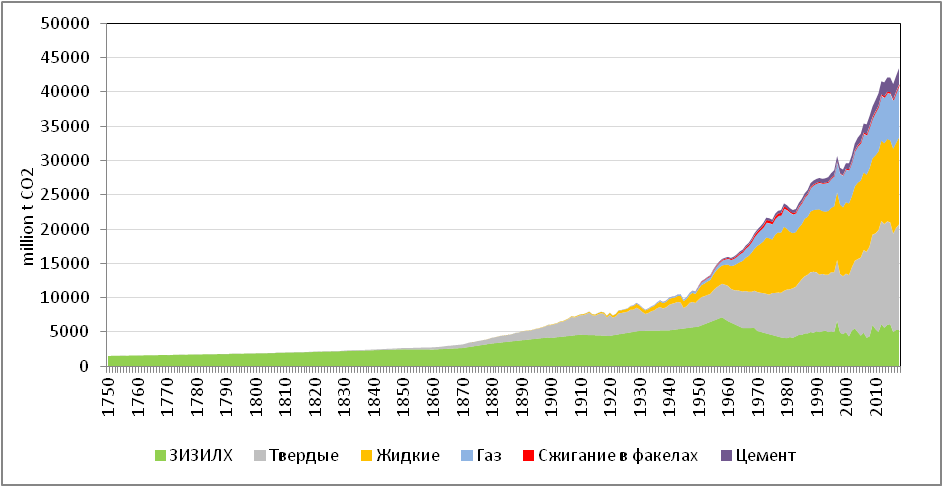

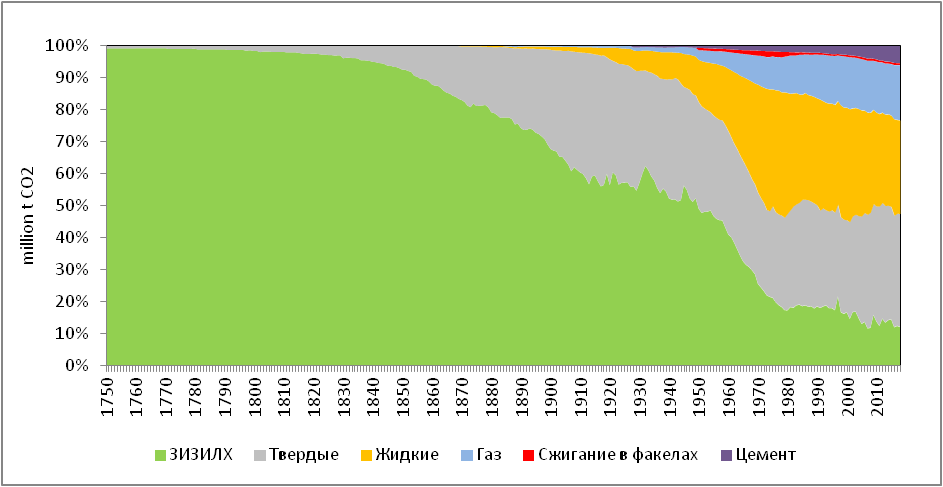

Динамика выбросов СО2 от сжигания топлива и производства цемента а также выбросов от сектора «землепользование, изменение землепользования и лесное хозяйство» (ЗИЗИЛХ) в 1750-2018 гг. показана на рис. 7. По данным СDIAC (за 1750-2014 гг.), дополненным ЦЭНЭФ-XXI данными из других источников (за 2015-2018 гг.), суммарные выбросы ПГ от сжигания топлива и производства цемента за 268 лет составили 1624 млрд т СО2, из них на долю угля пришлось 760 млрд т СО2, жидкого топлива – 569 млрд т СО2, природного газа – 231 млрд т СО2. Только за последние 38 лет выбросы СО2 от сжигания топлива и производства цемента составили 818 млрд т СО2, или более половины кумулятивных выбросов СО2 от этого сектора с 1750 г. В 1750-1900 гг. выбросы составили только 2,8% их объема, накопленного в 1750-2018 гг., а в период 1901-1990 гг. – 48,8%. На долю США пришлось 25% кумулятивных выбросов (от сжигания топлива и производства цемента), Китая – 13%, России – 6,4%, Германии – 5,8%, Великобритании – 4,9%, Индии – 3%.[4]

К этому следует добавить выбросы от сектора ЗИЗИЛХ, которые с 1750 г. составили 958 млрд т СО2. В период после 1961 г. выбросы СО2 в этом секторе колеблются вокруг значения 5 млрд т СО2, а выбросы CH4 и N2O от сельского хозяйства устойчиво растут. В целом на сектор ЗИЗИЛХ в 2007-2016 гг. пришлось 23% всех антропогенных выбросов ПГ[5] против 93% в 1850 г., 63% в 1900 г. и 49% в 1950 г.

Итого только выбросы СО2 в 1750-2018 гг. составили 2580 млрд т СО2. Экстраполируя полученные МГЭИК[6] пропорции углеродного цикла, можно оценить, что из этой совокупной антропогенной эмиссии 1115 млрд т СО2 накоплено в атмосфере, 720 млрд т СО2 поглощено океаном и еще 745 млрд т СО2 аккумулировано в природных экосистемах суши.

Рисунок 7. – Глобальная динамика выбросов СО2 от сжигания ископаемого топлива и производства цемента в 1750-2018 гг.

Источники: 1750-2014 гг. – база данных CDIAC. Marland G., T.A. Boden, and R.J. Andres. Carbon Dioxide Information Analysis Center, Environmental Sciences Division, Oak Ridge National Laboratory, Oak Ridge, Tennessee 37831-6290, USA. http://cdiac.ornl.gov/trends/emis/overview; 2015-2018 гг. – оценки по базе данных ЦЭНЭФ-XXI G3EM-21, основанные на базах данных IEA, EDGAR, EIA, CIAT, SHIFT, Enerdata, BP, WB-WDI. Potsdam Institute For Climate Impact Research.

Накопление СО2 в атмосфере в 2019 г. уже привело к росту концентрации парниковых газов свыше 411 частей на миллион и к ее повышению в последние годы примерно на 2,6 части на миллион ежегодно.[7] Рост концентрации парниковых газов в атмосфере породил глобальное потепление, которое за период 1880-2012 гг. составило 0,85 (0,65-1,06)ºС и после 1975 г. растет на 0,15-0,2ºС каждые 10 лет. Согласно последним оценкам, средняя глобальная температура в 2018 г. на 1ºС превысила средний уровень 1850-1900 гг., а средняя температура над поверхностью суши – на 1,6ºС.[8] МГЭИК пришла к выводу, что более половины наблюдаемого повышения средней глобальной приземной температуры после 1950 г. обусловлено увеличением концентраций парниковых газов и другими антропогенными воздействиями.[9] МЭА пришло к выводу, что только сжигание угля обусловило глобальное потепление на 0,3ºС.[10]

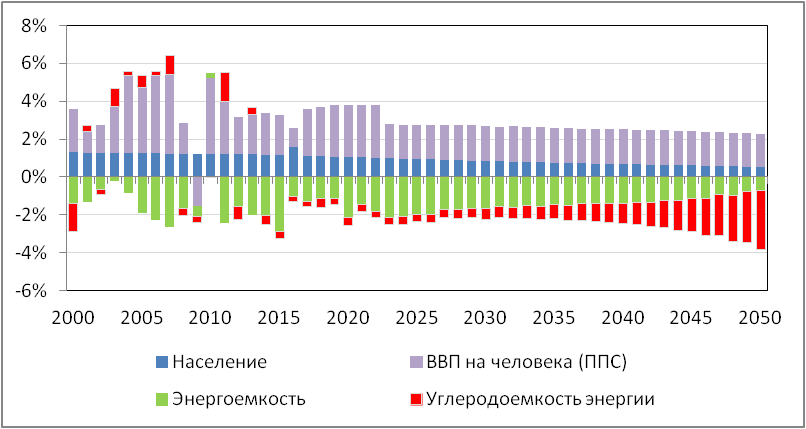

Факторы, которые определяют динамику выбросов ПГ в секторе «энергетика», обычно отражают с помощью тождества Кайи[11]:

, (3.1)

, (3.1)

где POP – численность населения, GDP – глобальный ВВП, E – потребление первичной энергии. Тогда для среднегодовых темпов роста можно записать:

, (3.2)

, (3.2)

То есть темп роста выбросов ПГ является суммой темпов роста четырех факторов (табл. 1). Если до 1850 г. главным драйвером выбросов ПГ в секторе «энергетика» был рост населения, то затем на первые позиции вышел экономический рост (ВВП на душу населения). В сумме эти два фактора отражают вклад роста ВВП. Единственный фактор, который в течение всего времени сдерживал рост выбросов, - это снижение энергоемкости (повышение энергоэффективности). В 1800-2018 гг. энергоемкость глобального ВВП сократилась в 4-4,5 раза.[12] Однако мощи этого фактора не хватало, чтобы компенсировать влияние роста ВВП. Удельное содержание углерода в единице органического топлива росло по мере того, как уголь теснил биомассу в энергетическом балансе мира (см. рис. 8), и вышло на пик к 1910-1920 гг. Затем этот фактор имел довольно ограниченное влияние на динамику выбросов ПГ, особенно после 1950 г., когда показатель углеродоемкости энергии практически стабилизировался. При том что удельные выбросы ПГ на единицу глобального ВВП стали снижаться уже с 1910 г., выбросы ПГ на душу населения практически стабилизировались в 1970-2000 гг., но затем (после 2000 г.) за счет ускоренного роста потребления угля в Китае и Индии этот индикатор совершил еще один скачок и стабилизировался на новом, более высоком уровне после 2010 г.

Таблица 1. – Факторы, определявшие динамику глобальных выбросов СО2 от секторов энергетика и промышленность (тождество Кайя). Среднегодовые темпы прироста (%)

| 1750-1800 | 1800-1850 | 1850-1900 | 1900-1950 | 1950-1970 | 1970-1990 | 1990-2000 | 2000-2010 | 2010-2018 |

|---|---|---|---|---|---|---|---|---|

| Выбросы СО2 | 2,0% | 3,9% | 4,7% | 2,3% | 4,7% | 2,0% | 1,0% | 3,1% |

| Численность населения | 0,4% | 0,6% | 0,6% | 0,9% | 1,9% | 1,8% | 1,4% | 1,2% |

| ВВП на душу населения | 0,2% | 0,9% | 1,6% | 1,8% | 3,4% | 1,6% | 1,3% | 1,6% |

| Энергоемкость | -0,8% | -1,4% | -0,9% | -0,8% | -1,2% | -1,4% | -0,2% | |

| Углеродоемкость энергии | 3,2% | 3,8% | 0,5% | 0,1% | -0,2% | -0,4% | 0,5% |

Источники: Расчеты ЦЭНЭФ-XXI на основе данных списка источников к рис. 8.

Рисунок 8. – Удельные выбросы СО2 и энергоемкость глобального ВВП в 1800-2018 гг.

* Углеродоемкость ВВП показана в тСО2/1000 долл. ВВП в ценах 2010 г. по рыночному курсу, энергоемкость ВВП – в тнэ/1000 долл. ВВП в ценах 2010 г. по рыночному курсу.

Источники: численность населения в 1750-1949 гг. была оценена на основе J. Bradford DeLong. Estimating World GDP, One Million B.C. – Present. Department of Economics, U.C. Berkeley [delong@econ.berkeley.edu;]{.ul}Численность населения в 1751-1799 гг. была оценена на основе темпов годового роста 0,57% в год. Численность населения в 1950 г. – по данным United Nations, Department of Economic and Social Affairs, Population Division (2015). World Population Prospects: The 2015 Revision, DVD Edition. https://esa.un.org/unpd/wpp/Download/Standard/Population/. Оценка ВВП в 1750-1960 гг. – на основе J.B. DeLong. Estimating World GDP, One Million B.C.; OECD. 2006. Development Centre Studies. The World Economy. Volume 1: A MILLENNIAL PERSPECTIVE. Volume 2: HISTORICAL STATISTICS [ONS, UK, 2015a. Consumer Trends publications http://www.ons.gov.uk/ons/rel/consumer-trends/consumer-trends/index.html]{.ul}. Данные по ВВП после 1960 г. взяты из World Development Indicators. World Bank. ВВП в долл. 2010 г. за 1750-1959 гг. оценен на основе годовых и десятилетних средних значений, средних темпов роста за 25 и 50 лет от базового уровня 1960 года.

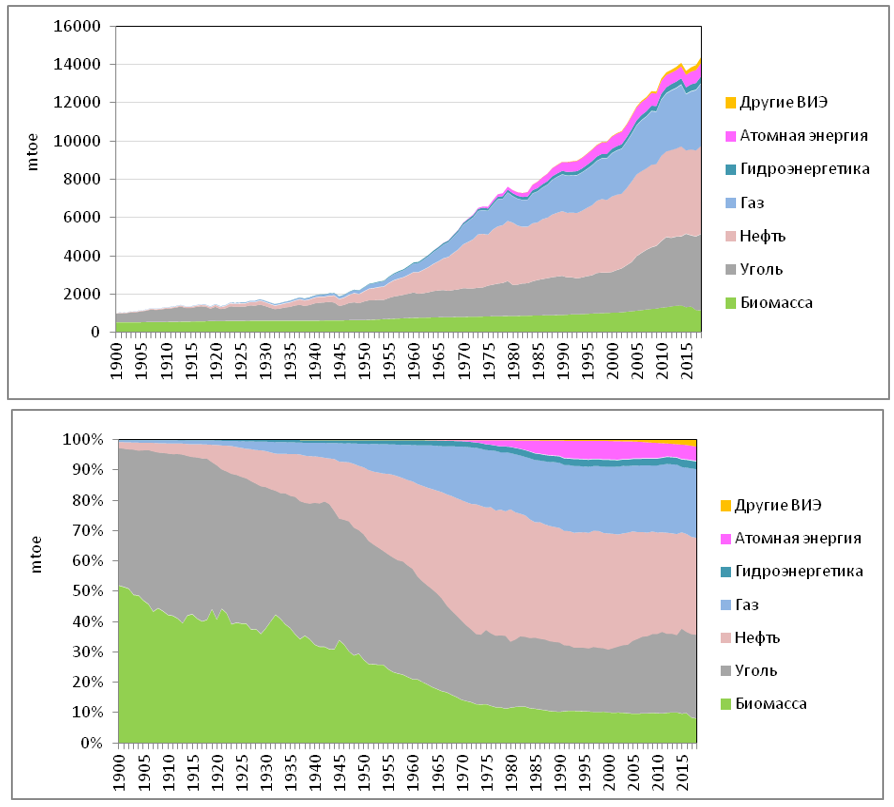

Потребление первичной энергии, движимое ростом населения и мировой экономики, в 1900-2018 гг., по разным оценкам, выросло в 14-18 раз. Даже после первого нефтяного шока рост не прекратился и в 1973-2018 гг. составил 2,3 раза. Процесс вытеснения биомассы из мирового энергобаланса динамично развивался до 1975 г., а затем ее доля стабилизировалась (рис. 3.3). Процесс вытеснения угля жидкими и газообразными углеводородами динамично развивался также до 1975 г. Затем он практически остановился, но в начале XXI века уголь смог отыграть часть утраченных позиций. Со второй половины 70-х годов из энергобаланса начала вытесняться нефть – в основном за счет роста доли АЭС и природного газа. Доля АЭС повышалась только до 1992 г., а затем стала снижаться; а с 2006 г. снижается и абсолютный объем выработки электроэнергии на АЭС. В последние годы стала расти доля выработки на ВИЭ. Однако на долю органических топлив все еще приходится более 80% мирового потребления первичной энергии. Такие изменения в структуре мирового энергобаланса привели к практической стабилизации удельных выбросов ПГ на единицу энергии после 1950 г.

Рисунок 9. – Потребление первичной энергии по видам энергоресурсов: 1900-2018 гг.

Источники: IIASA. Данные TNT program. PEN database. http://www.iiasa.ac.at/web/home/research/ researchPrograms/TransitionstoNewTechnologies/Objectives.en.html; данные за 2015-2018 гг. получены на основе данных IEA World Energy Balances за разные годы; BP Statistical Review of World Energy, June 2016, и Enerdata Global Energy Statistical Yearbook 2018.

Анализ вековых тенденций динамики выбросов СО2 и изменений в мировом энергобалансе показывает, что:

более половины наблюдаемого повышения средней глобальной приземной температуры обусловлено увеличением концентраций парниковых газов;

треть глобального потепления (0,3оС) порождена выбросами СО2 от сжигания угля, которые в 2018 г. превысили 10 ГтСО2экв. На фоне сворачивания угольной генерации в развитых странах опора на дешевый уголь сохраняется в быстрорастущих экономиках Азии;

две трети антропогенной эмиссии в 1750-2018 гг. приходится на сжигание ископаемого топлива и производство цемента;

половина накопленных с 1750 г. выбросов СО2 от сжигания топлива и производства цемента произведена после 1990 г.;

главным драйвером роста выбросов является рост мирового ВВП;

повышение энергоэффективности сдерживало рост выбросов, но не могло его полностью нейтрализовать;

удельное содержание СО2 в единице первичной энергии после 1950 г. практически стабилизировалось;

потребление первичной энергии в 1900-2018 гг. выросло в 14-18 раз. В его структуре происходили заметные сдвиги, но в 2018 г. на долю органических топлив все еще приходилось более 80% мирового потребления первичной энергии;

удельные выбросы СО2 от всех секторов на единицу глобального ВВП снижаются с 1750 г.;

удельные выбросы СО2 от сжигания топлива и производства цемента на единицу глобального ВВП снижаются с 1910 г., а выбросы ПГ на душу населения продолжали расти со структурой динамики «stop-and-go» с выходом после 2010 г. на стадию «stop».

Базовым годом для сравнения обязательств многих стран по контролю над выбросами и при мониторинге текущих выбросов парниковых газов является 1990 г. Структура и объемы глобальных выбросов ПГ в 1990 г. показаны в табл. 3.2. Основным парниковым газом является СО2. Объем его выбросов в 1990 г. составил 28,2 млрд т СО2-экв., а суммарный объем выбросов всех шести основных ПГ – 38,3 млрд т СО2-экв.. На CH4 пришлось почти 19%, на N2O – еще 6,9%. Менее 1% пришлось на гидрофторуглероды, перфторуглероды и гексафторид серы.

Таблица 2. – Глобальная структура выбросов ПГ в 1990 г. (млн т СО2-экв.)

| Сектор и подсектор | CO2 | Доля в выбросах CO2 (%) | CH4 | N2O | HFCs | PFCs | SF6 | Всего выбросы ПГ | Доля в выбросах ПГ (%) |

|---|---|---|---|---|---|---|---|---|---|

| 1.Энергетика | 21002 | 74,4% | 2485 | 287 | 23774 | 61,5% | |||

| 1A. Сжигание топлива | 20503 | 72,6% | 369 | 284 | 21156 | 54,7% | |||

| 1A1. Энергетические отрасли | 8072 | 28,6% | 5 | 34 | 8111 | 21,0% | |||

| Производство электрической и тепловой энергии | 6970 | 24,7% | 6970 | 18,0% | |||||

| 1A2. Обрабатывающая промышленность и строительство | 4802 | 17,0% | 8 | 12 | 4822 | 12,5% | |||

| 1A3. Транспорт | 4488 | 15,9% | 22 | 83 | 4593 | 11,9% | |||

| 1A4. Прочие сектора | 3338 | 11,8% | 335 | 155 | 3827 | 9,9% | |||

| Невязка | -198 | -0,7% | 0 | 0 | -197 | -0,5% | |||

| 1B. Летучие выбросы | 499 | 1,8% | 2116 | 3 | 2619 | 6,8% | |||

| 1B1. Твердые виды топлива | 164 | 0,6% | 854 | 1 | 1020 | 2,6% | |||

| 1B2. Нефть, природный газ и прочие выбросы от процессов производства энергии | 335 | 1,2% | 1262 | 2 | 1599 | 4,1% | |||

| 2.Промышленные процессы | 1285 | 4,6% | 4 | 252 | 76 | 115 | 112 | 1843 | 4,8% |

| 3.Сельское хозяйство | 100 | 0,4% | 3186 | 2027 | 5313 | 13,7% | |||

| 4.ЗИЗИЛХ | 5815 | 20,6% | 321 | 224 | 6360 | 16,4% | |||

| 5.Отходы | 21 | 0,1% | 1272 | 81 | 1374 | 3,6% | |||

| Всего | 28223 | 100,0% | 7268 | 2872 | 76 | 115 | 112 | 38665 | 100,0% |

| Доля в выбросах ПГ (%) | 73,0% | 18,8% | 7,4% | 0,2% | 0,3% | 0,3% | 100,0% |

Источники: ЦЭНЭФ-XXI на основе баз данных IEA, EDGAR, CDIAC, CIAT, SHIFT, Enerdata, BP, WB-WDI.

На долю сектора энергетики пришлось 74% выбросов СО2 и 62% выбросов всех ПГ. В основном выбросы порождаются процессами сжигания топлива (73% СО2 и 55% ПГ). Существенным источником также являются утечки и технологические выбросы (6,8%). Около трети выбросов ПГ приходится суммарно на промышленные процессы (4,7%), сельское хозяйство (13,7%), землепользование и лесопользование (16,4%), а также на управление отходами (3,6%). Доля выбросов прочих ПГ (не СО2) от этих источников существенно выше, чем для сектора энергетики. Наиболее высока точность оценок выбросов СО2 в процессах сжигания топлива, а наименее точно оцениваются выбросы и стоки, связанные с землепользованием и лесопользованием.

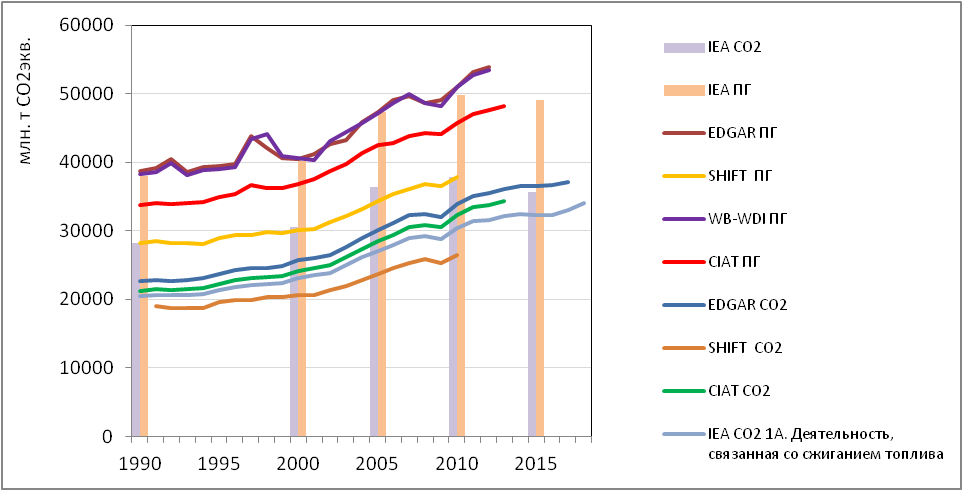

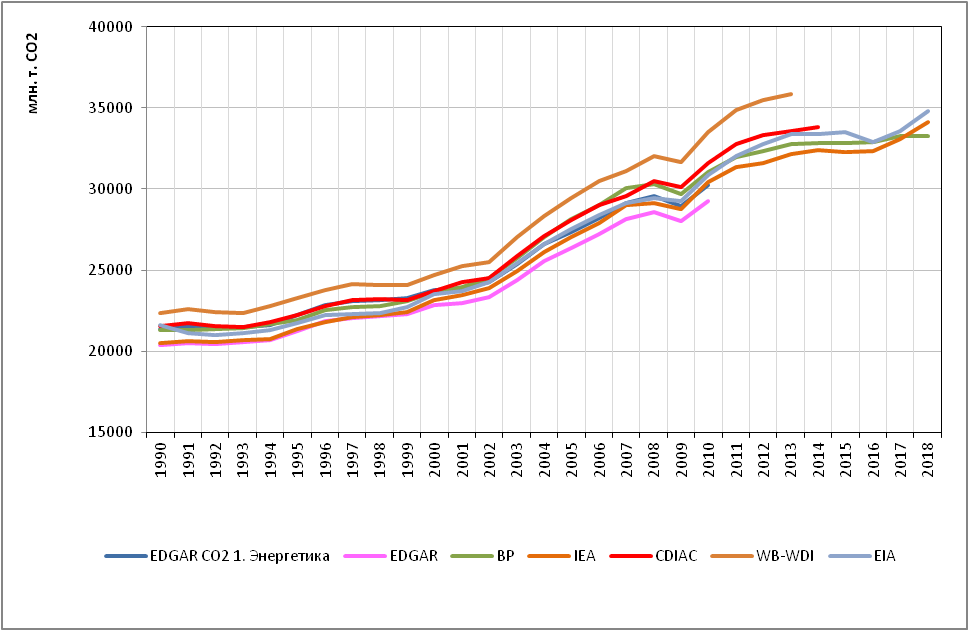

Важным аспектом сопоставления данных по выбросам ПГ из отдельных баз данных является полнота отражения источников и стоков выбросов ПГ. Оценки суммарных выбросов ПГ из разных баз данных могут заметно отличаться (рис. 10) как минимум по трем причинам: охват перечня ПГ, охват источников выбросов, использование разных методик расчета и коэффициентов удельных выбросов на единицу экономической активности.

Рисунок 10. – Разница в оценках динамики и объемов выбросов ПГ из различных источников

Источники: ЦЭНЭФ-XXI на основе баз данных EDGAR, IEA, CIAT, SHIFT, WB-WDI.

Даже для одного и того же газа (СО2) и одного источника выбросов (сжигание топлива) при сходности динамики оценки из разных баз данных заметно различаются по объемам (рис. 11). Это происходит в силу особенностей учета потребления топлива на неэнергетические нужды (BP учитывает их как сжигание топлива); из-за различий при учете биомассы (по выбросам CH4 и N2O); при пересчете разных видов топлива в условное; из-за группировки последних; а также при оценке удельных выбросов ПГ либо по детальному перечню видов топлива, либо для агрегированных видов топлива.

Рисунок 11. – Разница в оценках динамики выбросов СО2 от сжигания топлива по различным источникам

Источники: ЦЭНЭФ-XXI на основе баз данных EDGAR, BP, IEA, EIA, CDIAC, WB-WDI.

Наиболее полно в имеющихся базах данных представлены значения за 2010 и 2014 гг. На их основе можно составить суждения о точности оценки отдельных показателей по выбросам ПГ. Оценки выбросов всех ПГ от землепользования и лесопользования находятся в диапазоне 3-5,5 ГтСО2экв.[13], а по выбросам только СО2 – в диапазоне 2,6-5,2 ГтСО2экв.. Для сельского хозяйства выбросы всех ПГ оцениваются в диапазоне 5,1-6 ГтСО2экв., для управления отходами – в диапазоне 1,5-1,7 ГтСО2-экв., а для сжигания топлива – 30,4-33,5 ГтСО2. По последним данным МГЭИК, для выбросов парниковых газов от секторов «энергетика» и «промышленность» средняя неопределенность оценок в 2007-2016 гг. составляла [+]{.ul}8,5%, для сектора «землепользование, изменение землепользования и лесное хозяйство» – 25%, а всего для суммарной антропогенной эмиссии зона неопределенности оценок равна 8,7%.[14] Эти диапазоны неопределенности следует принимать во внимание при интерпретации полученных ЦЭНЭФ-XXI оценок объемов и структуры глобальных выбросов ПГ за 2018 г. (табл. 3).

Таблица 3. – Глобальная структура выбросов ПГ в 2018 г. и изменения по сравнению с 2018 г. (млн т СО2экв.)

| Сектор/ Подсектор | CO2 | Доля в выбросах CO2 (%) | Рост выбросов CO2 в 1990-2014 гг. (%) | Прирост в 1990-2014 гг. | Доля в приросте в 1990-2014 гг. (%) | CH4 | N2O | HFCs, PFCs, SF6 | Всего ПГ | Доля в выбросах ПГ (%) | Рост выбросов ПГ в 1990-2014 гг. (%) |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 1.Энергетика | 34578 | 80% | 64,6% | 13577 | 92% | 3985 | 360 | 38924 | 67,6% | 64% | |

| 1A. Сжигание топлива | 34110 | 79% | 66,4% | 13608 | 92% | 370 | 357 | 34837 | 60,5% | 65% | |

| 1A1. Энергетические отрасли | 15690 | 37% | 94,4% | 7618 | 52% | 10 | 81 | 15781 | 27,4% | 95% | |

| Производство электрической и тепловой энергии | 14055 | 33% | 101,6% | 7085 | 48% | 14055 | 24,4% | 102% | |||

| 1A2. Обрабатывающая промышленность и строительство | 6567 | 15% | 36,7% | 1765 | 12% | 14 | 20 | 6602 | 11,5% | 37% | |

| 1A3. Транспорт | 8195 | 19% | 82,6% | 3707 | 25% | 19 | 97 | 8310 | 14,4% | 81% | |

| 1A4. Прочие сектора | 3372 | 8% | 1,0% | 34 | 0% | 328 | 157 | 3857 | 6,7% | 1% | |

| Прочие | 287 | 1% | -244,9% | 484 | 3% | 0 | 1 | 288 | 0,5% | -246% | |

| 1B. Летучие выбросы | 468 | 1% | -6,3% | -31 | 0% | 3615 | 4 | 4086 | 7,1% | 56% | |

| 1B1. Твердые виды топлива | 197 | 0% | 19,7% | 32 | 0% | 1522 | 2 | 1721 | 3,0% | 69% | |

| 1B2. Нефть, природный газ и прочие выбросы | 271 | 1% | -19,0% | -64 | 0% | 2092 | 2 | 2365 | 4,1% | 48% | |

| 2.Промышленные процессы | 2991 | 7% | 132,8% | 1706 | 12% | 8 | 162 | 954 | 4451 | 7,7% | 141% |

| 3.Сельское хозяйство | 155 | 0% | 55,1% | 55 | 0% | 4602 | 1953 | 6709 | 11,7% | 26% | |

| 4.ЗИЗИЛХ | 5218 | 12% | -10,3% | -597 | -4% | 285 | 128 | 5632 | 9,8% | -11% | |

| 5.Отходы | 36 | 0% | 67,9% | 14 | 0% | 1693 | 126 | 1854 | 3,2% | 35% | |

| Всего | 42978 | 100% | 52,3% | 14756 | 100% | 10573 | 2728 | 954 | 57570 | 100,0% | 49% |

| Доля в выбросах ПГ (%) | 74,7% | 18,4% | 4,7% | 1,7% | 100,0% |

Источник: Оценки ЦЭНЭФ-XXI на основе баз данных IEA, EDGAR, CDIAC, CIAT, SHIFT, BP, Enerdata, WB-WDI. Potsdam Institute For Climate Impact Research.

Анализ динамики выбросов по миру в целом в 1990-2018 гг. показывает, что:

антропогенные выбросы ПГ выросли с 38,7 до 57,6 млрд т, или на 49%, а выбросы СО2 – с 28 до 43 млрд т, или на 52%;

выбросы ПГ в секторе «энергетика» выросли на 64%, обеспечили почти весь (92%) прирост выбросов ПГ от всех источников и укрепили его доминирование: вклад этого сектора в совокупную эмиссию ПГ увеличился до 65%, а в эмиссию СО2 – до 80%;

в странах Приложения I доля энергетического сектора в выбросах равна 80-90%, а в прочих странах – 55-75%. Доля энергетического сектора в выбросах прочих парниковых газов равна 37%.

после временного выхода на плато в 2014-2016 гг. рост выбросов в этом секторе возобновился. Согласно оценкам BP, в 2017 г. выбросы выросли на 329 млн тСО2, а в 2018 г. – на 648 млн тСО2; по данным МЭА, прирост выбросов составил соответственно 527 и 565 млн тСО2 (1,7%)[15];

такой рост в значительной мере порождался процессами электрификации многих секторов мировой экономики. В итоге выбросы ПГ, порождаемые процессами производства электрической и тепловой энергии, в 1990-2018 гг. выросли в 2 раза (на 102%) и обеспечили почти половину прироста выбросов СО2 и 37% прироста выбросов всех ПГ;

значительный рост мобильности как людей, так и грузов, привел к тому, что вторым по значимости вклада в прирост выбросов стало потребление топлива на транспорте. Выбросы СО2 от транспорта выросли на 83% и определили прирост суммарных выбросов СО2 на 25%, а с учетом бункеровки воздушных и морских судов – на 28%;

третьим по значимости вклада в прирост выбросов ПГ стало сжигание топлива в промышленности, выбросы от которого выросли на 37%, что эквивалентно 12% суммарного прироста выбросов СО2;

выбросы от сжигания топлива в прочих секторах (здания, сельское хозяйство и рыболовство) выросли только на 1%;

снизился объем выбросов, порождаемых утечками и выбросами в процессах добычи нефти и газа, но в процессах добычи твердых топлив он продолжал расти;

выбросы от промышленных процессов выросли на 141%, а их доля в суммарных выбросах составила 8%;

выбросы ПГ от сельского хозяйства увеличились на 26%, а их доля в суммарных выбросах составила 12%;

существенно – на 11% – снизились выбросы ПГ от сектора землепользования и лесопользования. Однако этот показатель ведет себя довольно неустойчиво и оценивается с довольно большой неопределенностью.

После существенного ускорения в 2000-2010 гг. (в среднем на 2,4% в год) динамика выбросов ПГ в мире резко (до 0,1% в среднем в год) замедлилась в 2011-2015 гг. Однако возобновление роста выбросов в 2016-2018 гг. привело к тому, что среднегодовые темпы роста в 2011-2018 гг. составили 1,4%, что близко к параметрам динамики глобальных выбросов в 1970-2000 гг. (1,25%, см. рис. 3.6). С учетом ограниченной точности оценок выбросов ПГ можно сказать, что:

в 2011-2018 гг. сохранилась тенденция к росту уровня антропогенных выбросов ПГ на 1,4% в год, что на 1% ниже параметров роста, характерных для 2000-2010 гг. (2,4% в год), но близко к наблюдавшимся в 1970-2000 гг. (1,25% в год);

на фоне вековых тенденций затормозить рост выбросов парниковых газов не удалось: темпы роста выбросов в 2011-2018 гг. близки к темпам роста выбросов в 1750-2018 гг. (1,25% при учете выбросов СО2 от сжигания топлива, производства цемента и ЗИЗИЛХ).

Периоды временного торможения роста выбросов отмечались и ранее, но были именно временными. Однако сформировавшаяся тенденция к замедлению роста выбросов по сравнению с 2000-2010 гг., по-видимому, имеет устойчивый характер, и смена этой тенденции на существенное ускорение, возможно, уже не повторится.

Рисунок 12. – Динамика выбросов основных парниковых газов. Мир, 1970-2018 гг.

Источники: ЦЭНЭФ-XXI по базам данных EDGAR, IEA, EIA, CIAT, BP, CDIAC, SHIFT, WB-WDI, BP, Enerdata, Potsdam Institute For Climate Impact Research. Оценки ряда составляющих выбросов ПГ за 2011-2018 гг. проведены ЦЭНЭФ-XXI.

Основной прирост выбросов ПГ в 2000-2018 гг. имел место за счет роста сжигания угля (37,5%), жидкого топлива (11,8%) и природного газа (15,1%). С учетом сжигания прочих видов топлива и летучих выбросов на долю сектора «энергетика» пришлось почти три четверти прироста выбросов ПГ (73,4%, см. рис. 3.7). На долю промышленных процессов пришлось 14,7% прироста выбросов, сельского хозяйства – 9,7%, ЗИЗИЛХ – только 0,3%, а отходов – еще 2,2%. Ускорение потребления угля было связано с электрификацией Китая и Индии и c доминированием в этих странах угольной генерации. В 2000-2018 гг., согласно данным BP, прирост потребления угля в этих двух странах (1,49 млрд тнэ) перекрыл прирост мирового потребления угля (1,41 млрд тнэ) при абсолютном сокращении потребления угля во многих прочих странах. На эти же 2 страны пришлось 58% прироста потребления жидкого топлива в 2000-2018 гг., но только 20% прироста потребления природного газа.

Рисунок 13. – Вклад отдельных антропогенных источников в динамику выбросов парниковых газов. Мир, 1970-2018 гг.

Примечание. Сектор ЗИЗИЛХ отражает баланс выбросов и стоков ПГ.

Источники: ЦЭНЭФ-XXI на основе данных UNFCCC, EDGAR, IEA, EIA, BP, CIAT, CDIAC, SHIFT, WB-WDI, BP, Enerdata, Potsdam Institute For Climate Impact Research.

Энергетический сектор является одним из важнейших источников выбросов ПГ. Анализ данных МЭА[16] о динамике потребления энергии по видам первичных энергоресурсов показывает, что:

в 1990-2018 гг. мировое потребление первичной энергии выросло на 64% и превысило 14 млрд тнэ;

использование энергии на цели выработки электроэнергии за эти годы удвоилось в значительной степени за счет динамичного развития угольной генерации (ее доля оставалась на уровне 38% в 2000-2018 гг.);

в структуре потребления первичной энергии сохранялась высокая доля органического топлива (81% в 1990 г., 80% в 2000 г. и 82% в 2018 г.), а рост доли возобновляемых источников энергии замещал не столько ископаемое топливо, сколько атомную энергетику;

доля угля в потреблении первичной энергии после падения с 25% в 1990 г. до 23% в 2000 г. выросла и к 2018 г. достигла 26%. На долю угля пришлось 39% всего прироста потребления первичной энергии в 2000-2018 гг. Однако c 2013-2014 гг. потребление угля практически не выросло, и после длительного перерыва возобновился тренд на снижение значимости угля в мировом энергобалансе;

доля нефти устойчиво снижалась с 38% до 37% в 1990-2000 гг. и до 31% в 2018 г. Однако снижение цен на нефть стимулировало рост объемов ее потребления на 6,4% в 2014-2018 гг.;

доля природного газа выросла с 19% до 21% в 1990-2000 гг. и до 23% в 2018 г.;

доля традиционной биомассы и отходов оставалась на уровне около 10% в 1990-2018 гг.;

доля ВИЭ в суммарной генерации электроэнергии выросла с 18% в 2000 г. до 27% в 2018 г.

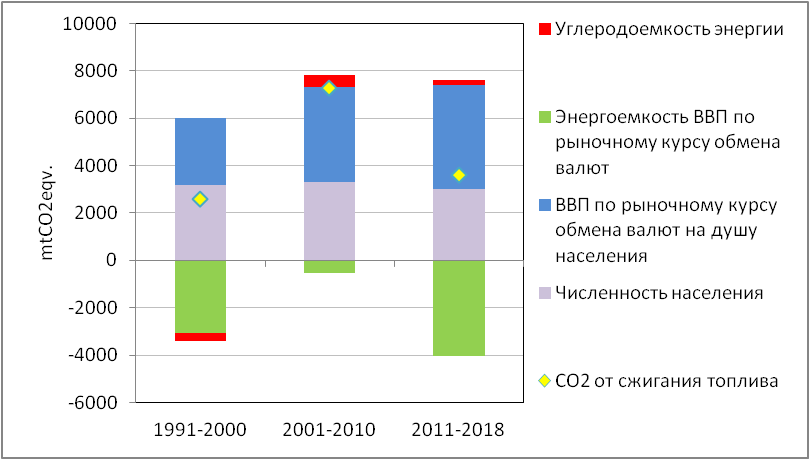

Декомпозиционный анализ позволяет оценить вклад отдельных факторов тождества Кайи в динамику эмиссии СО2 от сжигания топлива (рис. 14). Видно, что ускорение роста выбросов в 2000-2010 гг. было связано как с ускорением экономического роста, так и с замедлением снижения энергоемкости, а также с ростом углеродоемкости энергии за счет повышения доли использования угля. В 2011-2018 гг. быстрое снижение энергоемкости практически нейтрализовало эффект от роста ВВП на душу населения, и динамика выбросов СО2 практически совпала с ростом мирового населения (рис. 14 и 15). В 2011-2018 гг. соотношение вкладов факторов по объемам и направлениям влияния было похоже на период 1991-2000 гг.

Рисунок 14. – Оценка вклада отдельных факторов в динамику выбросов СО2.

Мир, 1991-2018 гг.

Источники: рассчитано ЦЭНЭФ-XXI на основе данных EDGAR, IEA, EIA, CIAT, CDIAC, SHIFT, WB-WDI, BP, Enerdata.

Рисунок 15. – Динамика выбросов парниковых газов и факторов, ее определяющих

Источники: рассчитано ЦЭНЭФ-XXI на основе данных IEA, WB-WDI, BP.

Основные индикаторы динамики выбросов и драйверы, определявшие эту динамику, показаны на рис. 15. С 1990 г. глобальный ВВП вырос в 2,6 раза, численность населения – в 1,4 раза, выбросы ПГ – в 1,6 раза, выбросы СО2 – в 1,5 раза, энергоемкость упала на треть, а углеродоемкость энергии осталась практически на уровне 1990 г. Таким образом, задача остановить рост выбросов ПГ в период 1990-2018 гг. решена не была.

В последние годы особенно активизировалась реализация проектов по захвату, использованию или захоронению углерода. К концу 2018 г. действовали и строились 43 крупных объекта. В 2018 г. был запущен один такой проект в Китае по утилизации СО2 в процессах переработки газа и его закачки для повышения отдачи нефтяных пластов. В Европе в стадии строительства находятся еще 5 проектов. Однако большинство этих проектов – пилотные, и их суммарная мощность пока ограничена 87 млн тСО2экв. в год.

Развивающиеся страны не входят в Приложение I Киотского протокола и поэтому не обязаны ежегодно представлять в РКИК ООН (UNFCCC) национальные инвентаризации ПГ. В отличие от развитых стран, базой определения объемов выбросов парниковых газов для которых являются данные последних национальных инвентаризаций[17] (доступные на сайте РКИК), для развивающихся стран данные по выбросам – это оценки отдельных организаций (EDGAR, IEA, EIA, Enerdata, BP, Potsdam Institute For Climate Impact Research (PIK)), которые могут отличаться от очень фрагментарно и нерегулярно представляемых самими развивающимися странами данных национальных инвентаризаций.

Крупнейшим эмитентом выбросов парниковых газов в 2017 г. был Китай – 12,75 ГтСО2экв. (22,8%) глобальных выбросов. В начале XXI века Китай отодвинул США с первой позиции по объему выбросов, а Индия заняла третье место, потеснив с него Россию. За Китаем на почтительном расстоянии следуют: США – 5,7 ГтСО2экв. (10,3%), ЕС – 4,07 ГтСО2экв. (7,3%), Индия – 2,95 ГтСО2экв. (5,3%), Россия – 1,57 ГтСО2экв. (2,8%) и Япония – 1,23 ГтСО2экв. (2,2%). Вклад остальных эмитентов не превышает 2% от глобального объема. Регион «прочий мир» составлен из множества очень разнородных и сравнительно небольших эмитентов. Однако суммарно на их долю приходятся очень значимые объемы выбросов: 20,9 ГтСО2экв. (37,2%), что почти равно сумме выбросов Китая и США. В этой группе стран, а также в Бразилии и Индонезии, велика доля выбросов от сектора ЗИЗИЛХ.

Важно отметить вклад отдельных стран и регионов не только в объем, но и в изменение выбросов ПГ после 1990 г. Региональная структура выбросов меняется вместе с изменениями в мировой экономике. Развитые страны несут ответственность за накопленные в прошлом выбросы, а развивающиеся – за их недавний рост (рис. 16) и за будущие объемы.

Рисунок 16. – Объемы выбросов парниковых газов по странам и группам стран в 2017 г.

Источники: рассчитано ЦЭНЭФ-XXI на основе данных РКИК ООН, EDGAR и Potsdam Institute (PIK).

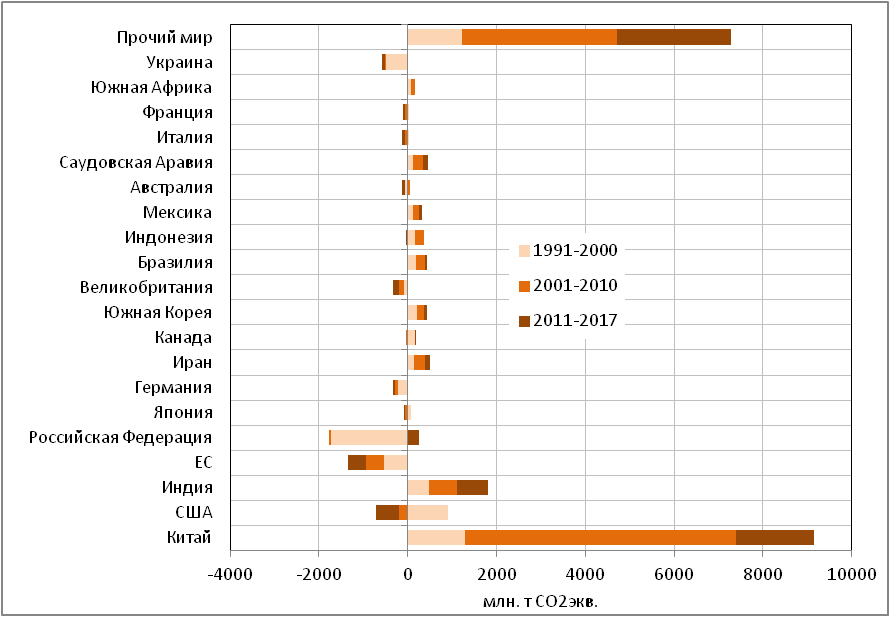

Глобальное изменение объема выбросов ПГ определялось небольшой группой стран. Четыре страны – Китай, США, Индия и Россия (их доля в выбросах ПГ в 2017 г. превысила 48%, а в выбросах СО2 от секторов энергетика и промышленные процессы – 57%) – в основном определяли глобальные тренды выбросов ПГ. К ним можно добавить ЕС – группу из 28 стран. На эти 32 страны пришлось 51% населения планеты, 60% глобального ВВП и потребления первичной энергии, 68% выбросов СО2 и половина выбросов всех ПГ. В 90-х годах Россия, Украина и ЕС в части стран бывшего восточного блока резко снизили выбросы ПГ, а Китай, США, Индия, Австралия, Канада, Япония и Южная Корея их наращивали. С начала XXI века практически весь прирост выбросов ПГ пришелся на Китай, Индию и «прочий мир». Основной прирост выбросов ПГ произошел за счет роста выработки электроэнергии на угольных станциях в Азии.

В некоторых развитых странах – Канаде, Южной Корее – выбросы ПГ в 2017 г. все еще превышали уровень 1990 г., а в Японии остались на уровне 1990 г. Это показывает, что даже для ряда развитых стран задача снижения выбросов ПГ на протяжении 27 лет оказалась невыполнимой. Тем не менее около 50 стран уже вышли на пик выбросов. В этих странах, как правило, снижаются объемы потребления энергии и динамично растет доля ВИЭ.

Рисунок 17. – Приросты выбросов ПГ по периодам, странам и группам стран

Источники: рассчитано ЦЭНЭФ-XXI на основе данных РКИК ООН, EDGAR и Potsdam Institute For Climate Impact Research.

Китай внес самый большой вклад в глобальный прирост выбросов парниковых газов после 1990 г. На его долю пришлось 9,15 ГтСО2экв. (47,7%) из 19,2 ГтСО2экв. прироста глобальных выбросов ПГ, за ним следовали «прочий мир» (7,28 ГтСО2экв., или 37,9%) и Индия (1,8 ГтСО2экв., или 9,4%). Масштабы прироста выбросов в Китае после 2010 г. заметно сократились. После 2013 г. в Китае резко замедлился рост выбросов ПГ за счет замедления экономического роста; структурных сдвигов в пользу неэнергоемких промышленных производств и сферы услуг; динамичного замещения угля и рекордных приростов выработки электроэнергии на ГЭС, АЭС и ВИЭ. В Индии рост выбросов ПГ и энергопотребления сохранился, но масштабы выбросов кратно (более чем в 4 раза) уступают Китаю, поэтому процессы в Индии смогли пусть не изменить, но повлиять на формирование новых глобальных тенденций за счет изменений в Китае и США. В США произошел существенный сдвиг в структуре потребления первичной энергии от угля в сторону природного газа.

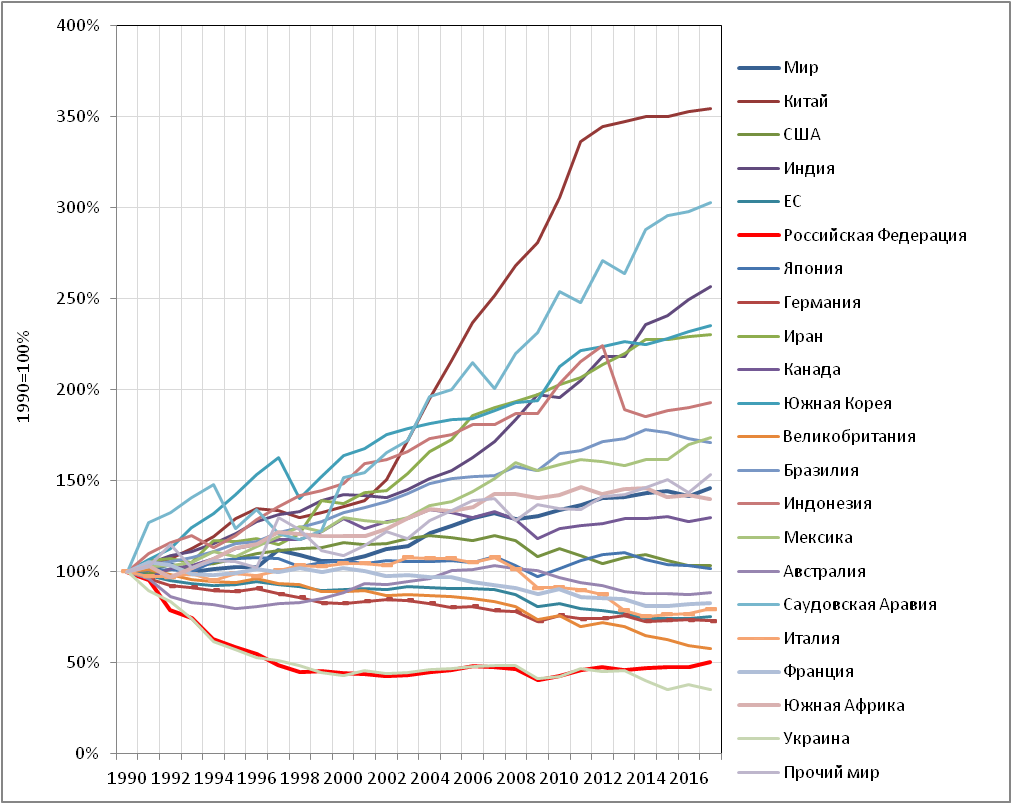

Россия внесла самый большой вклад в абсолютное снижение годового объема выбросов ПГ после 1990 г. По масштабу он превышает суммарный вклад 28 стран ЕС. Существенным также является вклад Украины. Для России важно проводить сравнения динамики выбросов с 1990 г., а не с 2000 г. или 2010 г.

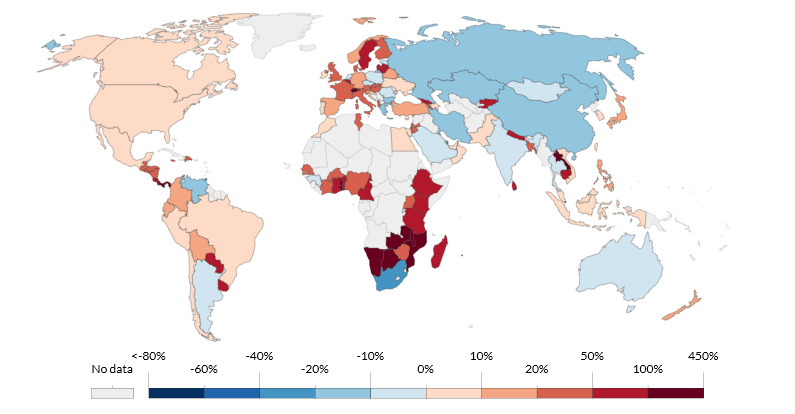

Самое значительное относительное сокращение выбросов (наполовину и более) отмечено в Украине и России, а также в Великобритании (рис. 18), а самый значительный их рост – в Китае (+354%), Саудовской Аравии (+302%), Индии (+257%), Южной Корее (+235%), Иране (+230%), Индонезии (+193%) и Бразилии (+171%).

Рисунок 18. – Динамика выбросов парниковых газов основными странами и группами стран по отношению к уровню 1990 г.

Источники: рассчитано ЦЭНЭФ-XXI на основе данных РКИК ООН, EDGAR и Potsdam Institute (PIK)

Рисунок 19. – Кумулятивный прирост выбросов ПГ по отношению к уровню 1990 г.

Оценено как сумма разностей фактического объема выбросов за каждый год и объема выбросов 1990 г. Показатель для внешней торговли оценен накопленным итогом на основе приростов отношения баланса выбросов СО2, воплощенных в товарах внешней торговли России по отношению к 1990 г.

Источники: рассчитано ЦЭНЭФ-XXI на основе данных РКИК ООН, EDGAR, Potsdam Institute For Climate Impact Research; Hannah Ritchie and Max Roser (2019) ‘CO2 and Greenhouse Gas Emissions’. Published online at OurWorldInData.org.

Потепление является функцией накопления парниковых газов в атмосфере, поэтому важно оценить вклад отдельных стран в кумулятивный прирост выбросов ПГ по сравнению с базовым 1990 г. (рис. 19).

Самый существенный вклад в кумулятивное снижение выбросов в 1990-2017 гг. относительно уровня 1990 г. внесла Россия. Он равен 41 млрд тСО2экв. К концу 2019 г. он приблизится к 44 млрд тСО2экв. Глобальные выбросы всех ПГ от секторов «энергетика» и «промышленные процессы» в 2017 г. составили 41,7 млрд тСО2экв. При учете «утечек углерода» - баланса выбросов СО2, воплощенных в товарах и услугах внешней торговли России (см. ниже), и переходе к оценке кумулятивного снижения выбросов, воплощенных в товарах и услугах, не производимых, а потребляемых на территории России, в 1990-2017 гг. ее вклад повышается еще на 5,4 млрд тСО2экв. Суммарное кумулятивное снижение выбросов от продуктов, потребляемых на территории России, в 1990-2017 гг. относительно уровня 1990 г. увеличивается до 47 млрд тСО2экв. К концу 2019 г. оно достигнет 50 млрд тСО2экв.

Таким образом, Россия сократила выбросы ПГ от уровня 1990 г. на величину, превышающую годовой глобальный объем выбросов СО2 и близкую к годовому объему выбросов всех ПГ. Это означает, что одна только Россия задержала процесс глобального потепления почти на 1 год. Суммарные усилия 28 стран ЕС (с населением, в 3,5 раза превышающим население России) дали в два с лишним раза меньший эффект и позволили снизить кумулятивные выбросы ПГ относительно уровня 1990 г. только на 18,8 млрд тСО2экв. (с учетом эффектов внешней торговли этот эффект становится заметно меньше). Снижения кумулятивных выбросов ПГ относительно уровня 1990 г. в России было недостаточно, чтобы компенсировать их прирост в Китае (на 114,8 млрд тСО2экв.), но хватило для компенсации суммарного прироста выбросов ПГ относительно уровня 1990 г. в США (15,9 млрд тСО2экв), Индии (20,8 млрд тСО2экв), Канаде (3,2 млрд тСО2экв) и Японии (1,6 млрд тСО2экв). Не только развивающиеся страны, но и целый ряд крупных и мощных развитых стран не смогли удержать среднегодовой объем выбросов на уровне 1990 г.

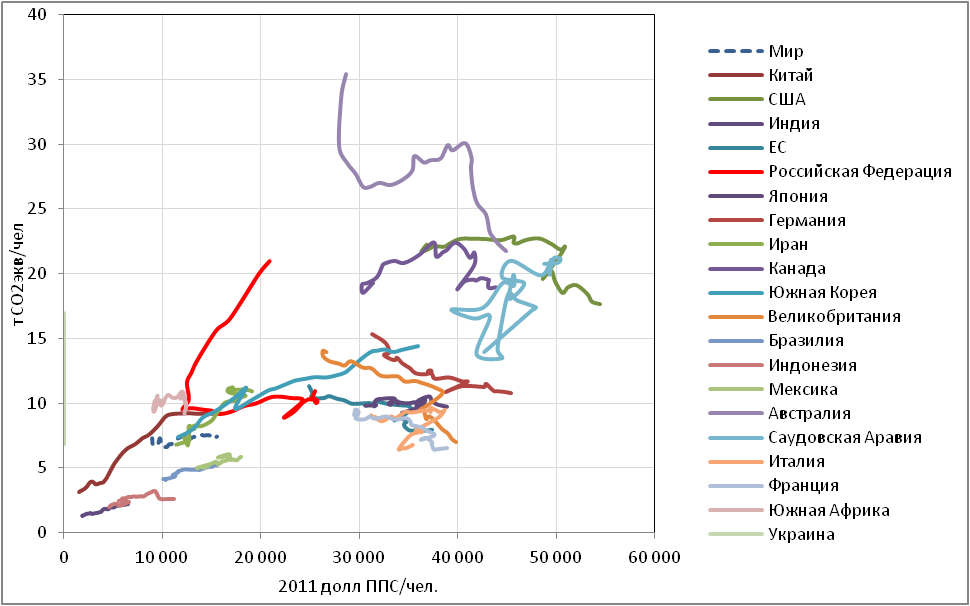

Страны существенно различаются по уровню выбросов ПГ на душу населения (рис. 3.14). Эти различия объясняются уровнем развития экономики; различиями ее структуры и уровней цен на энергоресурсы, что определяет разницу как в удельных

объемах потребления энергии[18], так и в структуре используемых энергоносителей, которые существенно отличаются по удельным выбросам ПГ на единицу энергии; ролью промышленности, сельского и лесного хозяйства и другими факторами. В 2017 г. выбросы ПГ на одного жителя Австралии (21,7 т СО2экв.) на порядок превышали аналогичный показатель в Индии (2,2 тСО2экв.). Если учитывать только выбросы СО2 от секторов «энергетика» и «промышленные процессы», то значение для Саудовской Аравии (19,3 тСО2) также на порядок выше значения для Индии (1,8 тСО2). Соответствующие показатели для России в 2017 г. равны 10,9 тСО2экв и 12,2 тСО2.

При анализе зависимости выбросов на душу населения от уровня ВВП (по ППС) на душу населения видно (рис. 20), что:

удельные выбросы ПГ на одного жителя имеют тенденцию к росту до достижения уровня дохода 20-30 тыс. долл. (в ценах 2011 г.) ВВП (ППС)/чел. Затем территориальные выбросы выходят на полку (декаплинг), а после достижения уровня 30-40 тыс. долл. (в ценах 2011 г.) ВВП (ППС)/чел. начинают сокращаться. Для развитых стран декаплинг отмечается и при добавлении «утечки углерода» за счет внешней торговли;

мир в целом еще не вышел на уровни развития, для которых характерна стабилизация подушевых выбросов. Однако рост выбросов на душу населения в секторах «энергетика» и «промышленные процессы» отчасти нейтрализуется снижением удельных выбросов в сельском хозяйстве и в секторе ЗИЗИЛХ;

уровень дохода является важным, но не единственным фактором. Все страны можно разбить на две большие группы: страны с большим сырьевым сектором и относительно низкими ценами на энергию, развивающиеся по траектории с высокими удельными выбросами ПГ (Австралия, Канада, Саудовская Аравия, США), и страны с высокой эффективностью использования природных ресурсов, для которых уровень насыщения удельных выбросов ПГ на одного жителя примерно в 2 раза ниже (Индия, Бразилия, страны ЕС);

несмотря на сохранение сырьевой ориентации экономики, Россия в 90-е годы в основном (но не только) благодаря росту поглощения ПГ лесами практически перешла с траектории, характерной для первой группы стран, на траекторию, характерную для второй группы. Без учета стоков ПГ в леса России этот переход выглядит менее рельефно (траектория занимает промежуточное положение), тем не менее Россия приближается к траектории, характерной для Германии при прохождении соответствующих уровней развития;

Россия вышла на уровень дохода, для которого характерна стабилизация выбросов ПГ в расчете на душу населения с последующим его снижением.

Рисунок 20. – Динамика выбросов парниковых газов на душу населения как функция уровня дохода на душу населения

все парниковые газы

СО2 в секторах «энергетика» и «промышленные процессы»

Источники: рассчитано ЦЭНЭФ-XXI на основе данных РКИК ООН, EDGAR и Potsdam Institute For Climate Impact Research, WDI.

Неравенство «углеродного следа» между странами практически такое же, как и внутри стран между группами с высокими и низкими доходами.

Примерно четверть глобальной эмиссии ПГ воплощена в товарах и услугах, поступающих во внешнюю торговлю. При анализе вклада отдельных стран в глобальные выбросы ПГ и оценке удельных выбросов на душу населения важно учитывать тот факт, что эмиссия, воплощенная в потребляемых на территории страны товарах и услугах (эмиссия, базирующаяся на потреблении), может существенно отличаться от территориальной эмиссии в процессах производства товаров и услуг (эмиссия, базирующаяся на производстве) за счет «утечек углерода» (аутсорсинга эмиссии) – превышения воплощенных в импортируемых товарах выбросов над выбросами, воплощенными в экспортируемых товарах. Страны заметно различаются в этом отношении. Россия (-17%[19]), Китай (-14%) и Индия (-8%) являются крупнейшими экспортерами выбросов, тогда как США (+8%), Великобритания (+40%), Франция (+31%), Италия (+30%), EC[20] (+17,7%), и Германия (+11%) являются крупнейшими импортерами выбросов СО2 (рис. 3.15). С учетом этого фактора уровни насыщения выбросов ПГ на душу населения, оцененные по объемам потребления, для многих развитых стран окажутся на 10-40% выше оцененных по территориальной эмиссии, а для таких стран, как Россия и Китай, – на 14-17% ниже. По другим оценкам, для Великобритании в 2016 г. выбросы ПГ, оцененные по потреблению, были на 56% выше территориальных выбросов, но и те, и другие в 1997-2016 гг. снижались.[21]

Это существенно сокращает диапазон зависимости выбросов ПГ на душу населения от уровня экономического развития, а также показывает, что изменение структуры внешней торговли в сторону высокотехнологичных товаров и услуг позволит заметно сократить выбросы ПГ в России. При использовании такого метода оценки разрыв в удельных выбросах СО2 на душу населения с Великобританией сокращается с 2,1 до 1,3 раз, а с Германией – с 1,25 до 0,97.

Рисунок 21. – «Утечки углерода». Отношение баланса воплощенных во внешней торговле выбросов СО2 к объемам территориальных выбросов СО2 в 2016 г.

Источник: Hannah Ritchie and Max Roser (2019) – ‘CO2 and Greenhouse Gas Emissions’. Published online at OurWorldInData.org. Retrieved from: ‘https://ourworldindata.org/co2-and-other-greenhouse-gas-emissions’ [Online Resource] https://ourworldindata.org/co2-and-other-greenhouse-gas-emissions with data from Peters, GP, Minx, JC, Weber, CL and Edenhofer, O. 2011. Growth in emission transfers via international trade from 1990 to 2008. Proceedings of the National Academy of Sciences 108, 8903-8908. Available online. Updated to 2014; and Global carbon project https://www.globalcarbonproject.org/

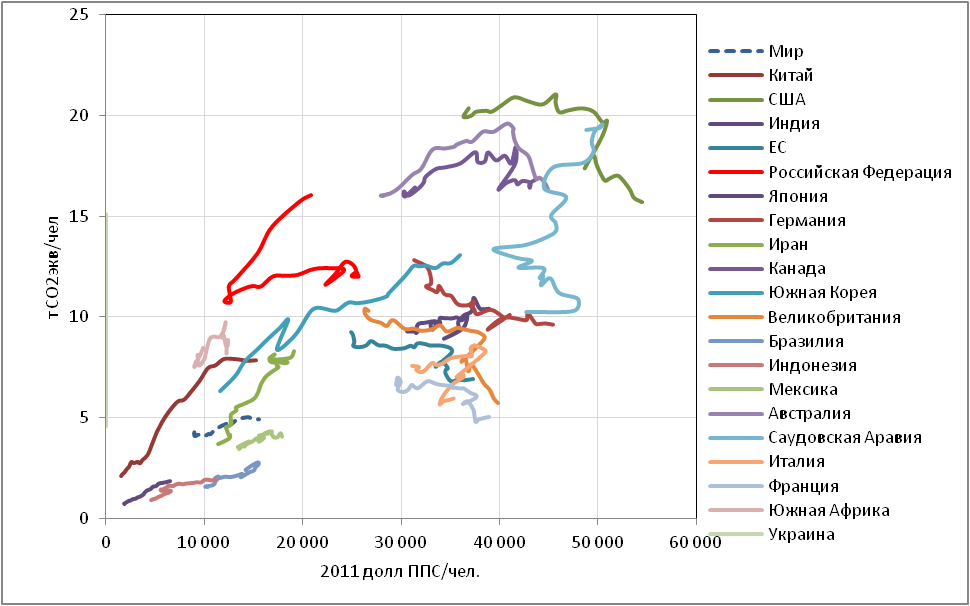

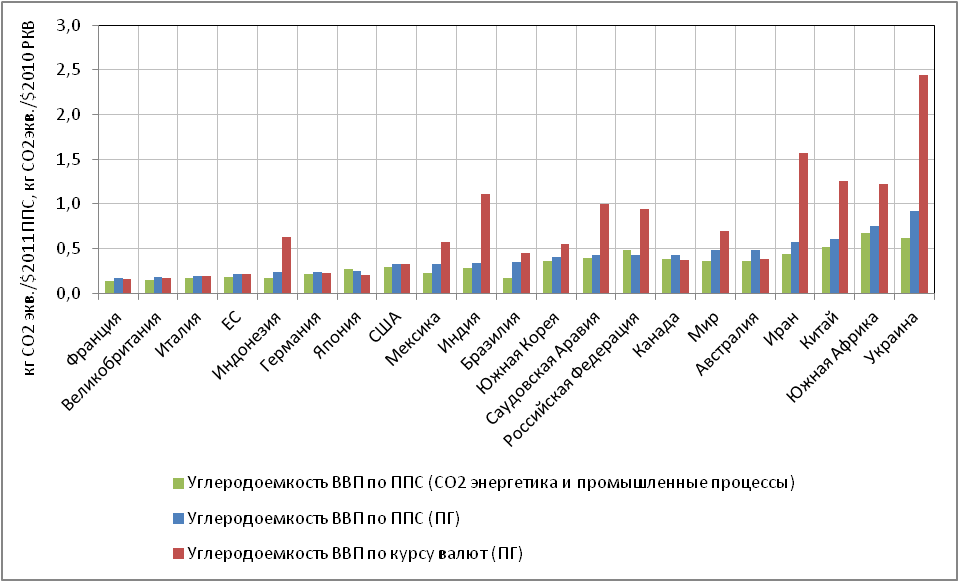

Результаты сопоставления «углеродоемкости» ВВП существенно зависят от метрик, которые используются при оценке как числителя, так и знаменателя (рис. 3.16). При расчете по всем ПГ из всех секторов и учете ВВП по ППС Россия имеет показатель ниже среднемирового. При расчете ВВП по рыночному курсу валют соотношение меняется на противоположное. Удельные выбросы в России выше среднемировых и при учете выбросов только СО2 в секторах «энергетика» и «промышленные процессы» в расчете на единицу ВВП по ППС. Разрывы между странами при расчете ВВП по рыночному курсу валют равны 16, а при использовании ВВП по ППС сокращаются до 5-5,5.

«Углеродоемкость» ВВП России при расчете по:

всем ПГ на единицу ВВП по ППС на 11% ниже среднемирового значения, на 29% ниже, чем в Китае, но в 1,3 раза выше, чем в США и в 2,2 раза – чем в ЕС;

СО2 в секторах «энергетика» и «промышленные процессы» на единицу ВВП по ППС на 7% ниже, чем в Китае, но в 1,3 раза выше среднемирового значения, в 1,7 раза выше чем в США, в 2,6 раза выше, чем в ЕС;

все ПГ на единицу ВВП по рыночному курсу валют на 26% ниже, чем в Китае, но в 1,3 раза выше среднемирового значения, в 2,8 раза выше, чем США, в 4,3 раза выше, чем в ЕС.

Рисунок 22 . – Углеродоемкость ВВП в 2017 г.

Источники: рассчитано ЦЭНЭФ-XXI на основе данных РКИК ООН, EDGAR и Potsdam Institute (PIK) WDI.

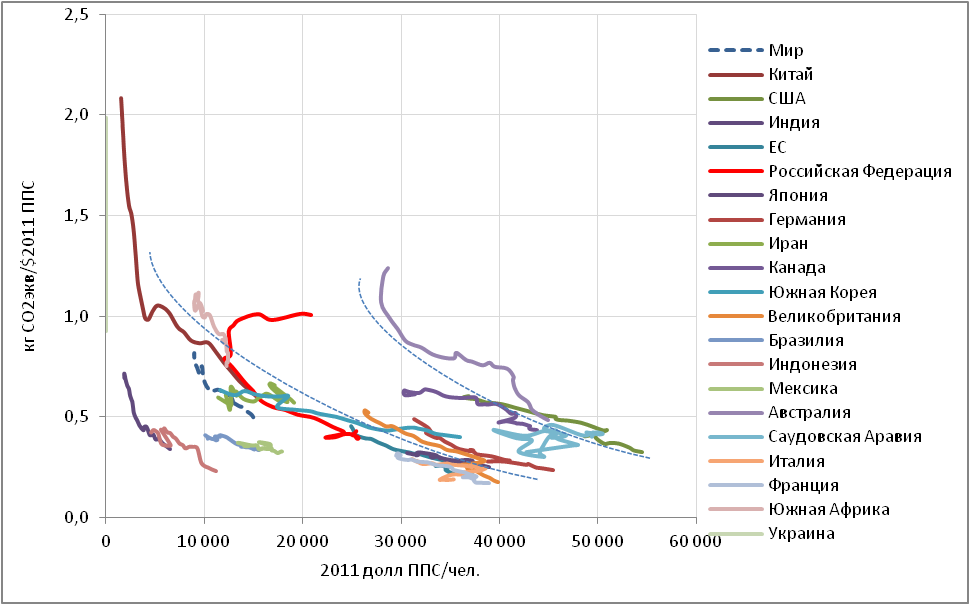

Повышение уровня развития возможно только по дуге снижения удельных выбросов ПГ на единицу ВВП. По мере повышения уровня развития закономерно снижается энергоемкость ВВП[22], падает доля сельского хозяйства и связанных с ним выбросов ПГ, совершенствуется землепользование, сокращаются масштабы сведения лесов. Все это ведет к снижению углеродоемкости ВВП. Для отмеченных выше двух групп стран траектории снижения этого показателя похожи, но различаются уровнями. Траектории для Китая и России (за счет учета стоков ПГ) оказываются близкими к траекториям стран с эффективным использованием ресурсов и аутсорсингом энергии (ЕС) и проходят заметно ниже траекторий для США, Канады, Австралии и Саудовской Аравии.

Рисунок 23. – Зависимость углеродоемкости ВВП от уровня ВВП на душу населения

Источники: рассчитано ЦЭНЭФ-XXI на основе данных РКИК ООН, EDGAR и Potsdam Institute (PIK) WDI.