Основные выводы (Main Conclusions)

Перспективы долгосрочного развития экономики Российской федерации с низким уровнем выбросов парниковых газов[1]

Изменение климата: причины, проявления и последствия

Глобальное потепление климата не вызывает сомнений.

Вклад антропогенного роста атмосферной концентрации парниковых газов в потепление с середины XX в. был наибольшим. Суммарное воздействие остальных факторов только ослабляло рост температуры

-

В атмосфере продолжается рост концентраций главных парниковых газов (диоксида углерода, метана, закиси азота), которые достигли беспрецедентно высоких уровней по меньшей мере за последние 800 тыс. лет.

-

Этот рост является результатом, в первую очередь, выбросов от сжигания ископаемого топлива и, во-вторых, – изменений в землепользовании.

-

Глобальное потепление проявляется в увеличении теплосодержания океана, уменьшении объемов снега и льда, повышении уровня моря.

Продолжающиеся выбросы парниковых газов будут усиливать глобальное потепление и изменения во всех компонентах климатической системы. По имеющимся оценкам, повышение температуры на 3°C может привести к потере глобального ВВП примерно на 0,9%, а при потеплении на 4°C к 2100 г. потери составят 1-5% глобального ВВП ежегодно

-

Потепление Мирового океана продолжится в течение XXI века.

-

Вероятно дальнейшее сокращение протяженности и толщины морских льдов в Арктике.

-

Ожидается снижение объема ледников и, как следствие, повышение среднего глобального уровня моря в XXI веке.

-

Изменение климата отразится на естественном углеродном цикле, что приведет к повышению содержания СО2 в атмосфере.

-

Дальнейшее поглощение углерода океаном вызовет повышение его кислотности.

На территории России потепление климата происходит в 2,5 раза интенсивнее, чем в среднем по земному шару

-

Среднегодовые температуры растут во всех физико-географических регионах и федеральных округах.

-

Наибольшая скорость их роста отмечается на побережье Северного Ледовитого Океана.

-

Летом самое быстрое потепление происходит в европейской части России.

-

На всей территории России преобладает тенденция к увеличению годовых сумм осадков.

Все без исключения современные климатические модели показывают, что потепление климата в России в XXI веке будет заметно превышать среднее глобальное потепление

-

В XXI веке атмосферные осадки на территории России будут возрастать. Наиболее значительный рост ожидается зимой. При этом в Южном и Северо-Кавказском Федеральных округах ожидается усугубление засушливых (в среднем за год) условий.

-

Вероятен рост интенсивности экстремальных погодных явлений.

-

Значимые изменения длительности волн тепла и холода ожидаются на значительной части территории России уже к середине XXI века и существенно усиливаются к его концу, распространяясь почти на всю территорию страны.

-

В европейской части страны зимой ожидается увеличение числа суток с аномально большим количеством осадков, а аномально холодные периоды в «теплеющем" климате будут отмечаться еще по крайней мере несколько десятилетий.

-

Сохранение приповерхностной мерзлоты в границах современной зоны маловероятно.

-

На водосборе Лены и Енисея с конца ХХ века значительно увеличивается масса тающего снега, что способствует повышению риска наводнений.

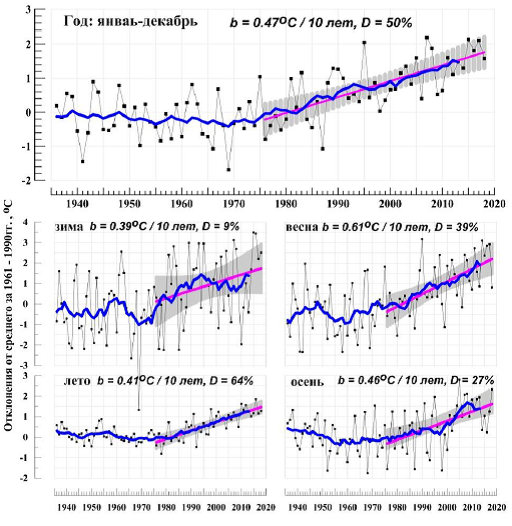

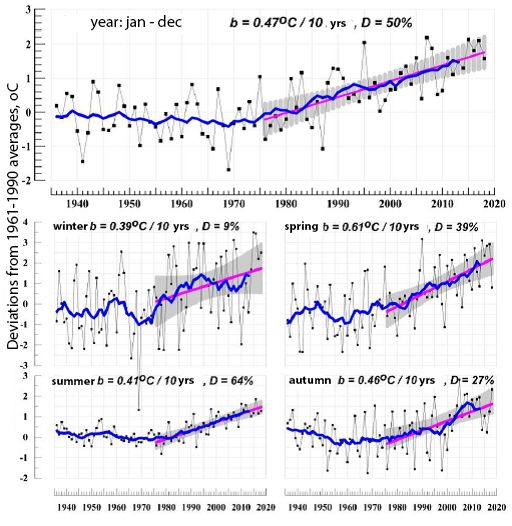

Рисунок 1. Средние годовые (вверху) и сезонные аномалии температуры приземного воздуха (ºС) за период 1936–2018 гг., осредненные по территории России

Аномалии рассчитаны как отклонения от среднего за 1961–1990 гг. Показаны также 11-летнее скользящее среднее, линейный тренд за 1976–2018 гг. с 95%-й доверительной полосой; b – коэффициент тренда (ºС/10 лет), D – вклад тренда в суммарную дисперсию (%).

Источник: Росгидромет. Доклад об особенностях климата на территории Российской Федерации за 2018 год. – Москва. 2019. 79 с.

Наиболее выраженное негативное влияние на человека оказывают периодически повторяющиеся волны жары.

К группе наибольшего риска в первую очередь относятся дети младшего возраста, пожилые люди, молодые женщины, граждане, работающие на открытом воздухе

-

Повышение температуры приводит к расширению ареалов переносчиков инфекционных болезней человека.

-

Изменение климата обостряет проблему безопасности пищевых продуктов и качества питьевой воды.

-

Негативное воздействие на здоровье человека оказывают и деградация земель, и их опустынивание.

-

Наибольшие риски изменения образа жизни под влиянием климатических изменений ожидают наиболее уязвимую часть населения России – коренные малочисленные народы.

-

Повышаются риски климатической иммиграции в Россию из районов Центральной Азии, в частности, в связи с нарастающим дефицитом водных ресурсов.

Погодно-климатические риски для ТЭС и АЭС обусловлены воздействием экстремальных метеорологических явлений, таких как смерчи, высокие скорости ветра и температуры воздуха, экстремальные осадки и снегопады

-

Наибольшие погодно-климатические риски в гидроэнергетике связаны с аномально большими или аномально малыми объемами воды, поступающей на водосбор ГЭС с осадками или в период снеготаяния.

-

Наибольшее число аварий в электросетевом распределительном комплексе отмечается в холодное время года при сильном ветре и отложении гололеда.

-

Разработка и транспортировка углеводородного сырья в Арктике создает риски аварий, при этом суровые климатические и погодные условия, а также удалённость месторождений от существующей развитой инфраструктуры очень сильно затрудняют ответные действия и выполнение рекультивационных работ.

Изменение климата окажет существенное негативное воздействие на состояние зданий и сооружений, включая наземную транспортную инфраструктуру.

Особое значение имеют негативные последствия изменений климата для состояния трубопроводного транспорта.

Последствия таяния многолетней мерзлоты обуславливают риски разрушения автомобильных и железных дорог, трубопроводов, ухудшение состояния взлетно-посадочных полос), а также риски снижения производительности нефтяных скважин

-

Отмечается тенденция к ускоренному старению и уменьшению долговечности ограждающих конструкций зданий и сооружений.

-

Будут расти негативные эффекты от совместного воздействия ветровых нагрузок, температурных деформаций и коррозионного разрушения.

-

Частые перепады температуры зимой и большое число дней с экстремально высокими температурами воздуха летом способствуют ускоренному разрушению покрытия автомобильных дорог.

-

Рост количества и интенсивности осадков летом увеличит риски возникновения опасных последствий, связанных с потерей устойчивости склонов (оползней, лавин) и повышает вероятность размыва магистральных трубопроводов на подводных переходах через реки.

-

Большую опасность представляют дождевые паводки, интенсивность и повторяемость которых в ряде регионов (Северный Кавказ, Дальневосточное Приморье) увеличивается.

-

Особую группу транспортных сооружений составляют зимние дороги (зимники) и ледовые переправы, период эксплуатации которых сокращается с развитием климатического потепления.

На территории нечерноземной зоны ожидается рост теплообеспеченности сельско-хозяйственных культур, биоклиматического потенциала и запасов органического углерода в пахотных почвах

-

Как следствие, возможен устойчивый рост продуктивности сельского хозяйства до середины XXI века.

-

Однако при дальнейшем потеплении климата в России может усилиться неблагоприятное воздействие вредителей и возбудителей болезней сельскохозяйственных культур на валовые сборы и качество продукции растениеводства, так как эти организмы в большой степени зависят от климата.

Наиболее значимые погодно-климатические риски для лесного хозяйства обусловлены лесными пожарами, воздействием экстремальных погодных явлений, вредителей и болезней леса

-

Из-за сокращения интенсивных осадков к середине XXI в. прогнозируется сильное увеличение пожароопасности на юго-востоке и в центре азиатской части России. На всей европейской части России, в Западной и частично в Восточной Сибири к концу XXI века ожидается увеличение пожароопасного периода на 10-30 суток, а на некоторых участках – на 50 суток;

-

В условиях более теплого климата ожидается увеличение частоты и интенсивности вспышек численности насекомых. Потепление способствует появлению новых и аномальному распространению традиционных вредителей и микроорганизмов, появлению чужеродных видов в регионах, где они раньше не встречались.

Для ограничения климатических изменений в будущем потребуется значительное и непрерывное снижение выбросов парниковых газов

-

При сохранении глобальных выбросов СО2 на уровне 2018 г. оставшийся «углеродный бюджет" будет исчерпан еще до 2050 г. Это означает, что выбросы СО2, как и отмечено в Парижском соглашении, должны сначала выйти на пик, а затем начать радикально снижаться. Пик выбросов ПГ должен быть достигнут в ближайшие годы. Поэтому стабилизация концентрации ПГ требует ухода с базовой траектории выбросов ПГ, какая бы цель по стабилизации климата ни была выбрана.

-

В любом варианте при заданных ограничениях «углеродного бюджета" самые значительные изменения в динамике антропогенных выбросов ПГ должны произойти в период до 2050 г., когда выбросы ПГ должны снизиться на 40-70% от нынешнего уровня.

Анализ международного контекста низкоуглеродного развития

Треть глобального потепления (0,3оС) порождена выбросами СО2 от сжигания угля, которые в 2018 г. превысили 10 ГтСО2экв. На фоне сворачивания угольной генерации в развитых странах опора на дешевый уголь сохраняется в быстрорастущих экономиках Азии.

Половина накопленных с 1750 г. выбросов СО2 от сжигания топлива и производства цемента произведена после 1990 г.

-

Две трети антропогенной эмиссии в 1750-2018 гг. приходится на сжигание ископаемого топлива и производство цемента.

-

Главным драйвером роста выбросов ПГ является рост мирового ВВП.

-

Повышение энергоэффективности сдерживало рост выбросов в течение всего периода с 1800 г., но не могло его полностью нейтрализовать.

-

Потребление первичной энергии в 1900-2020 гг. выросло в 14-18 раз. В его структуре происходили заметные сдвиги, но в 2020 г. на долю органических топлив все еще приходилось более 80% мирового потребления первичной энергии.

-

Удельные выбросы СО2 от всех секторов на единицу глобального ВВП снижаются с 1800 г.

-

Удельные выбросы СО2 от сжигания топлива и производства цемента на единицу глобального ВВП снижаются с 1910 г., а выбросы ПГ на душу населения продолжали расти с циклической структурой динамики «stop-and-go" с выходом после 2010 г. на стадию «stop".

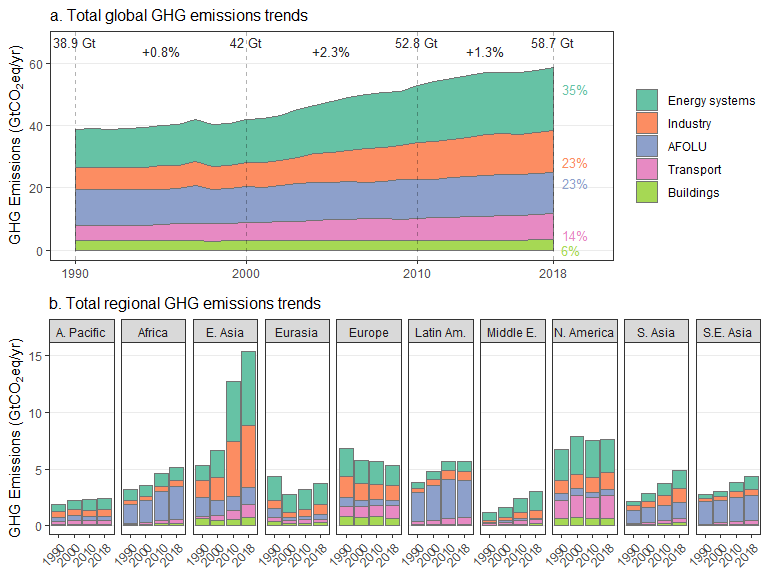

Рисунок 2. Динамика выбросов парниковых газов. Мир и регионы мира, 1990-2018 гг.

Источник: W.F. Lamb, T. Wiedmann, J. Pongratz, R. Andrew, M. Crippa, J.G.J. Olivier, D. Wiedenhofer, G. Mattioli, A. Al Khourdajie, J. House, S. Pachauri, M. Figueroa, Y. Saheb, R. Slade, K. Hubacek, L. Sun, S.К. Ribeiro, S. Khennas, S. de la Rue de le Can, L. Chapungu, S.J. Davis, I. Bashmakov, H. Dai, S. Dhakal, X. Tan, Y. Geng, B. Gu, J. Minx. A review of trends and drivers of greenhouse gas emissions by sector from 1990 to 2018. Environmental Research Letters. In print.

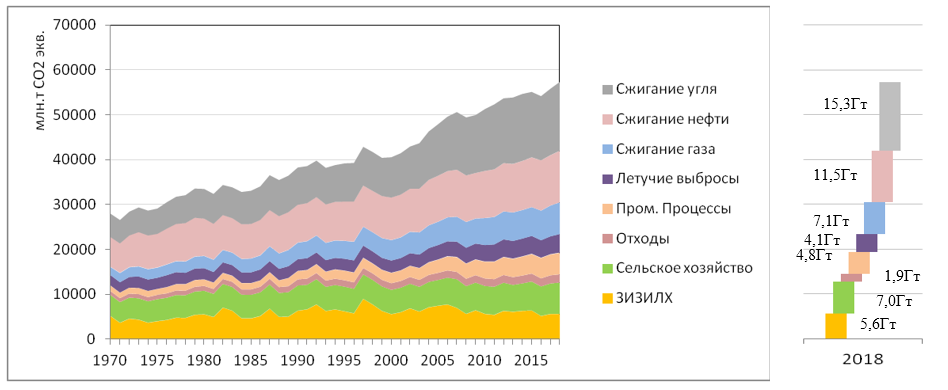

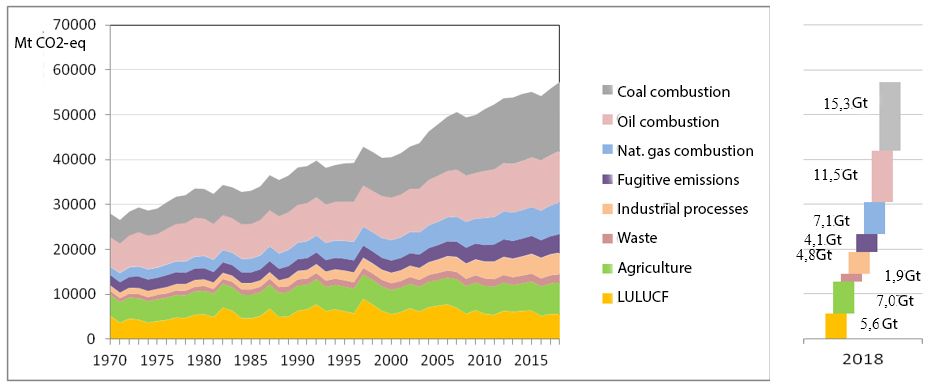

Рисунок 3. Вклад отдельных антропогенных источников в динамику выбросов парниковых газов. Мир, 1970-2018 гг.

Источники: ЦЭНЭФ-XXI на основе данных UNFCCC, EDGAR, IEA, EIA, BP, CIAT, CDIAC, SHIFT, WB-WDI, BP, Enerdata, Potsdam Institute For Climate Impact Research.

В 2011-2018 гг. сохранилась тенденция к росту уровня антропогенных выбросов ПГ с темпами 1,3% в год, что на 1% ниже параметров роста, характерных для 2000-2010 гг. (2,3% в год).

На фоне вековых тенденций затормозить рост выбросов парниковых газов не удалось: темпы роста выбросов в 2011-2018 гг. близки к темпам роста выбросов в 1750-2018 гг. (1,25% при учете выбросов СО2 от сжигания топлива, производства цемента и ЗИЗИЛХ).

Глобальные антропогенные выбросы ПГ в 1990-2018 гг. выросли с 38,7 до 57,6 млрд т, или на 49%, а выбросы СО2 – с 28 до 43 млрд т, или на 52%.

После временного выхода на плато в 2014-2016 гг. рост выбросов возобно-вился. В 2019 г. выбросы СО2 от сектора энергетика (33,4 млрд т) были ниже уровня 2018 г. (33,5 млрд. т, но заметно выше уровня 2016 г. (32,2 млрд т).

-

Выбросы ПГ в секторе энергетика выросли на 64%, обеспечили почти весь (92%) прирост выбросов ПГ от всех источников и укрепили его доминирование: вклад этого сектора в совокупную эмиссию ПГ увеличился до 65%, а в эмиссию СО2 – до 80%.

-

Выбросы ПГ, порождаемые процессами производства электрической и тепловой энергии, в 1990-2018 гг. выросли в 2 раза и обеспечили почти половину прироста выбросов СО2 и 37% прироста выбросов всех ПГ.

-

Значительный рост мобильности как людей, так и грузов, привел к тому, что вторым по значимости вклад в прирост выбросов внесло потребление топлива на транспорте. Выбросы СО2 от транспорта выросли на 83%.

-

Третий по значимости вклад в прирост выбросов ПГ внесло сжигание топлива в промышленности, выбросы от которого выросли на 37%.

-

Выбросы от сжигания топлива в прочих секторах (здания, сельское хозяйство и рыболовство) выросли только на 1%.

-

Снизился объем выбросов, порождаемых утечками и выбросами в процессах добычи нефти и газа, но в процессах добычи твердых топлив он продолжал расти.

-

Выбросы от промышленных процессов выросли на 141%, от сельского хозяйства – на 26%.

-

Существенно – на 11% – снизились выбросы ПГ от сектора землепользования и лесопользования. Этот показатель ведет себя довольно неустойчиво и оценивается с довольно большой неопределенностью.

Спад активности из-за пандемии КОВИД-19 привел к снижению выбросов от сектора энергетика до 31,5 млрд. т СО2. Однако данные за вторую половину 2020 г.-- начало 2021 г. показывают динамичное восстановление глобального уровня выбросов ПГ[2]

- В 2020 г. глобальный ВВП сократился на 3,4%, потребление первичной энергии на 4% (нефти на 8,6%, угля - на 4%,), а выбросы СО2 в секторе энергетика – на 5,8% (из которых половина сокращения пришлась на транспорт).

В электроэнергетике выбросы снизились на 3,3 не столько по причине снижения спроса, сколько за счет поста доли ВИЭ в глобальной генерации электроэнергии с 27% в 2019 г. до 29% в 2020 г.

-

Сокращение выбросов ПГ в 2020 г. стало самым значительным в истории.

-

Однако, быстрое восстановление выбросов не дает достаточных оснований для утверждения о том, что в 2019 г. был пройден пик выбросов СО2 в секторе энергетика.

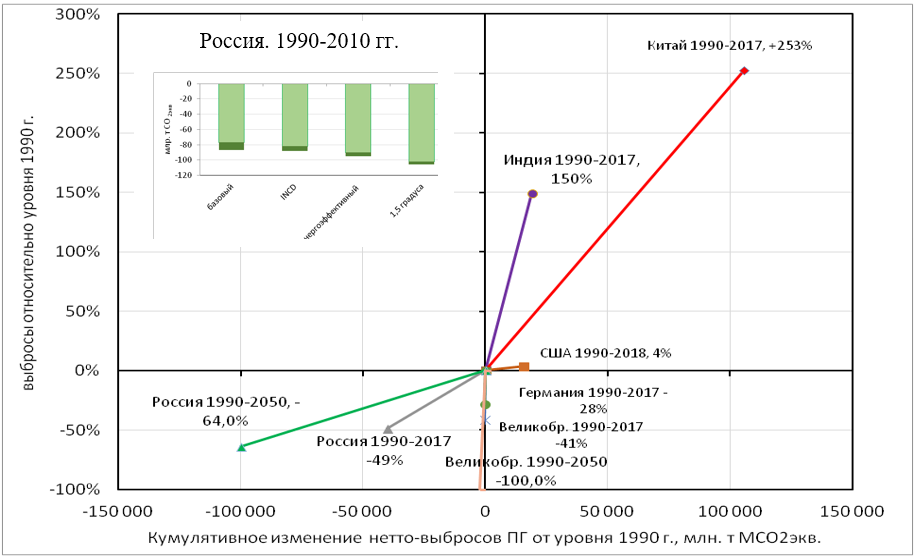

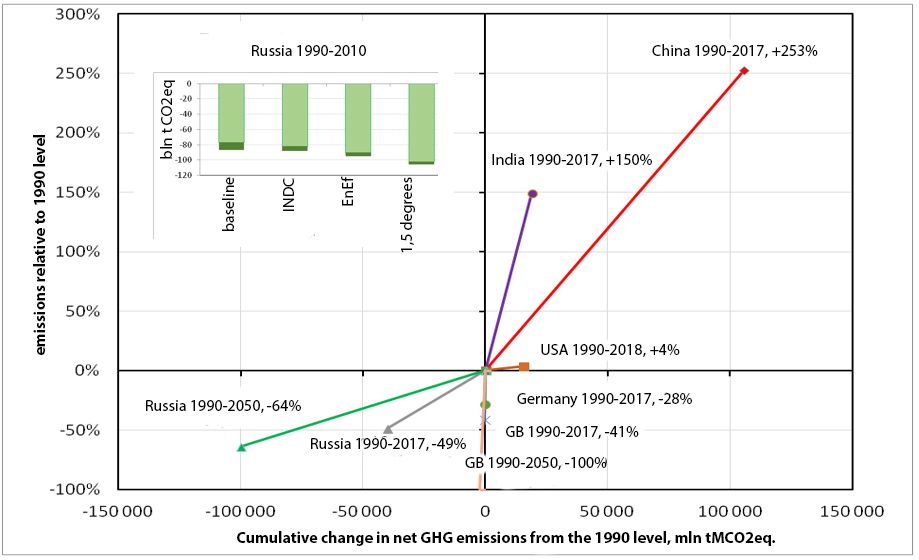

Глобальное изменение объема выбросов ПГ определялось небольшой группой стран. Крупнейшим эмитентом выбросов парниковых газов в 2017 г. был Китай – 12,75 ГтСО2экв. (22,8%) глобальных выбросов. Китай внес самый большой вклад в глобальный прирост выбросов парниковых газов после 1990 г.

-

За Китаем на почтительном расстоянии следуют: США – 5,7 ГтСО2экв. (10,3%), ЕС – 4,07 ГтСО2экв. (7,3%), Индия – 2,95 ГтСО2экв. (5,3%), Россия – 1,57 ГтСО2экв. (2,8%) и Япония – 1,23 ГтСО2экв. (2,2%). Вклад остальных эмитентов не превышает 2% от глобального объема, однако суммарно на их долю приходятся очень значимые объемы выбросов: 20,9 ГтСО2экв. (37,2%).

-

Четыре страны – Китай, США, Индия и Россия (их доля в выбросах ПГ в 2018 г. превысила 48%, а в выбросах СО2 от секторов энергетика и промышленные процессы – 57%) – в основном определяли глобальные тренды выбросов ПГ. К ним можно добавить ЕС – группу из 28 стран. На эти 32 страны пришлось 51% населения планеты, 60% глобального ВВП и потребления первичной энергии, 68% выбросов СО2 и половина выбросов всех ПГ.

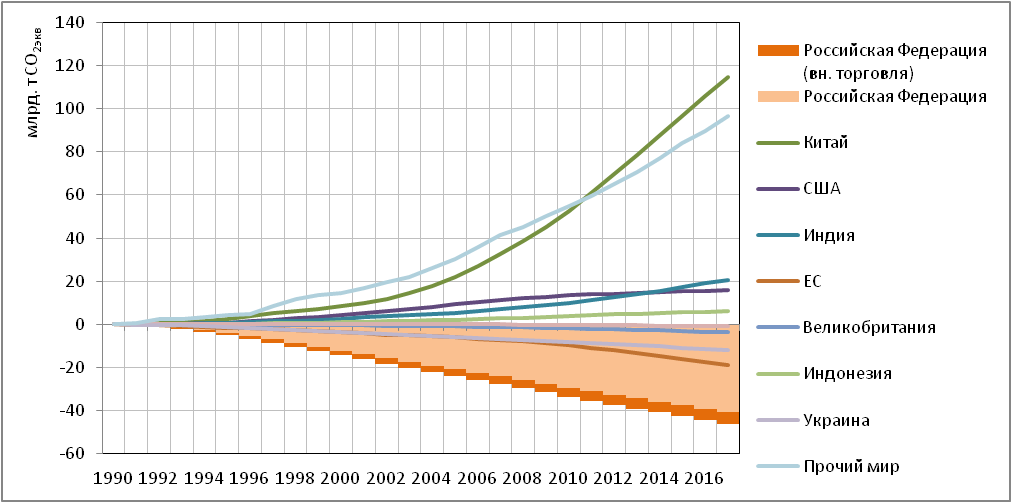

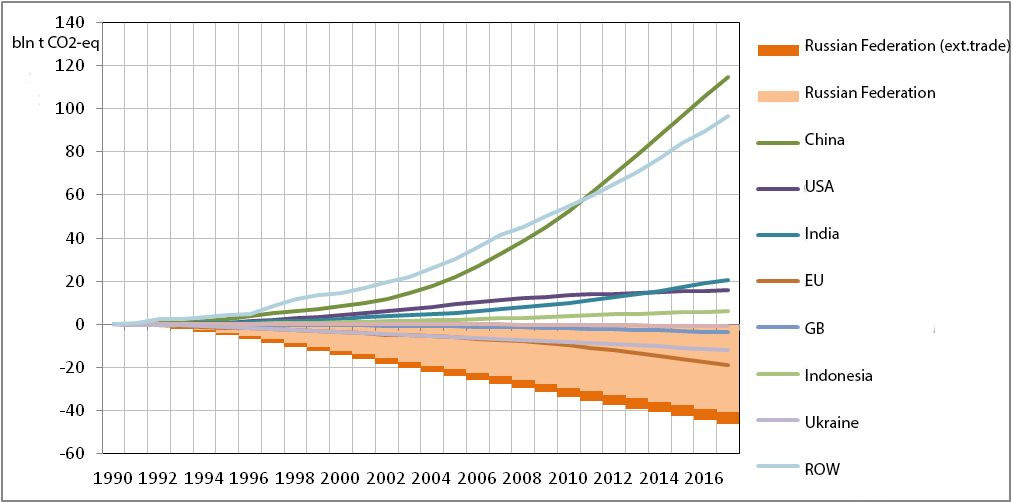

Самый существенный вклад в кумулятивное снижение выбросов в 1990-2017 гг. относительно уровня 1990 г. внесла Россия. Он равен 41 млрд тСО2экв.

По масштабу он превышает суммарный вклад 28 стран ЕС

-

Россия сократила выбросы ПГ от уровня 1990 г. на величину, превышающую годовой глобальный объем выбросов СО2 и близкую к годовому объему выбросов всех ПГ в секторе энергетика.

-

Суммарное кумулятивное снижение выбросов от продуктов, потребляемых на территории России, в 1990-2017 гг. относительно уровня 1990 г. увеличивается до 47 млрд тСО2экв. К концу 2019 г. оно достигло 50 млрд тСО2экв.

-

Это означает, что одна только Россия задержала процесс глобального потепления почти на 1 год.

-

Самое значительное относительное сокращение выбросов (наполовину и более) отмечено в Украине и России, а также в Великобритании.

-

Для России важно проводить сравнения динамики выбросов с 1990 г., а не с 2000 г. или 2010 г.

Рисунок 4. Динамика кумулятивного прироста выбросов парниковых газов основными странами и группами стран по отношению к уровню 1990 г.

Оценено как сумма разностей фактического объема выбросов за каждый год и объема выбросов 1990 г. Показатель для внешней торговли оценен накопленным итогом на основе приростов отношения баланса выбросов СО2, воплощенных в товарах внешней торговли России, по отношению к 1990 г.

Источники: рассчитано ЦЭНЭФ-XXI на основе данных РКИК ООН, EDGAR, Potsdam Institute For Climate Impact Research; Hannah Ritchie and Max Roser (2019). CO2 and Greenhouse Gas Emissions. Published online at OurWorldInData.org. .

Результаты сопоставления «углеродоемкости" ВВП существенно зависят от метрик, которые используются при оценке как числителя, так и знаменателя.

Повышение уровня развития возможно только по дуге снижения удельных выбросов ПГ на единицу ВВП

“Углеродоемкость" ВВП России при расчете по:

-

всем ПГ на единицу ВВП по ППС на 11% ниже среднемирового значения, на 29% ниже, чем в Китае, но в 1,3 раза выше, чем в США и в 2,2 раза – чем в ЕС;

-

СО2 в секторах энергетика и промышленные процессы на единицу ВВП по ППС на 7% ниже, чем в Китае, но в 1,3 раза выше среднемирового значения, в 1,7 раза выше, чем в США, в 2,6 раза выше, чем в ЕС;

-

всем ПГ на единицу ВВП по рыночному курсу валют на 26% ниже, чем в Китае, но в 1,3 раза выше среднемирового значения, в 2,8 раза выше, чем США, в 4,3 раза выше, чем в ЕС.

Одним из важных преимуществ России долго были относительно низкие удельные выбросы ПГ на единицу генерации электрической энергии. Россия постепенно утрачивает это преимущество.

Все 36 стран – сторон Киотского протокола (без ЕС), взявших на себя обязательства по контролю за выбросами парниковых газов, суммарно превысили свои обязательства по снижению выбросов за 5 лет (2008-2012 гг.) на 2,4 ГтСО2-экв.

Из них, по оценкам, 2,2 ГтСО2-экв. пришлось на снижение, не связанное прямо с мерами политики по снижению выбросов ПГ

Из 36 стран 9 (Австрия, Дания, Исландия, Япония, Лихтенштейн, Люксембург, Норвегия, Испания и Швейцария) не выполнили обязательства за счет мер в своих странах и поэтому широко использовали «гибкие" (в основном, проектные) механизмы:

-

было зарегистрировано 605 проектов совместного осуществления и 7684 проектов механизма чистого развития. В рамках этих механизмов главными продавцами единиц сокращений стали Китай, Индия, Южная Корея, Бразилия, Украина и Россия, а главным покупателями – Япония, ЕС и Новая Зеландия;

-

при имевших место недостатках следует признать, что Киотский протокол стал первым, и в целом положительным, опытом международного сотрудничества в сфере контроля за выбросами ПГ, позволил запустить и протестировать механизмы гибкости, выявить проблемы их использования и найти пути усовершенствования. Механизм торговли квотами продолжает работать, совершенствуется, а его география расширяется.

Цели Парижского соглашения по климату

-

Удержание роста глобальной средней температуры намного ниже 2°С сверх доиндустриальных уровней и усилия по ограничению роста температуры до 1,5°С, признавая, что это значительно сократит риски и воздействия изменения климата.

-

Повышение способности адаптироваться к неблагоприятным воздействиям изменения климата и содействие устойчивости к изменению климата и развитию при низком уровне выбросов парниковых газов таким образом, который не ставит под угрозу производство продовольствия.

-

Приведение финансовых потоков в соответствие с траекторией развития, характеризующегося низким уровнем выбросов ПГ и высокой сопротивляемостью к изменению климата.

Целевые установки по ограничению выбросов ПГ для отдельных стран формулируются в составе определяемых на национальном уровне вкладов исключительно на добровольной основе и не включены в текст Парижского соглашения. Соглашение не вводит ни глобальные системы регулирования выбросов, ни общий углеродный налог.

В соответствии с Парижским соглашением по климату подписавшие его Стороны:

-

стремятся как можно скорее достичь глобального пика выбросов ПГ, а после выхода на пик добиваются быстрых сокращений выбросов ПГ;

-

обязуются подготавливать каждые 5 лет определяемые на национальном уровне вклады и меры по предотвращению изменения климата, амбициозность которых должна последовательно нарастать;

-

могут получать или предоставлять поддержку для выполнения своих определяемых на национальном уровне вкладов;

-

разрабатывают и реализуют меры политики;

-

несут обязательства по регулярной отчетности по результативности принятых мер;

-

разрабатывают долгосрочные стратегии развития с низким уровнем выбросов ПГ;

-

осуществляют добровольное сотрудничество с другими Сторонами и могут передавать им результаты снижения выбросов;

-

оказывают и получают помощь в подготовке специалистов и создании институтов;

-

в любое время по истечении трех лет с даты вступления Соглашения в силу могут выйти из Соглашения.

Число стран, которые активно проводят политику контроля над выбросами ПГ и стимулируют переход к декарбонизации своих экономик, в последние годы резко возросло

Приоритетными направлениями контроля над выбросами в национальных обязательствах являются:

-

повышение энергетической эффективности;

-

развитие ВИЭ;

-

устойчивое развитие транспорта;

-

реализация рыночных механизмов с ценой углерода;

-

снижение выбросов метана и прочих ПГ;

-

устойчивое управление лесным хозяйством;

-

развитие технологии CCUS.

Вопрос о «справедливости" взятых обязательств нельзя рассматривать в отрыве от уже достигнутого странами в плане ограничения выбросов ПГ.

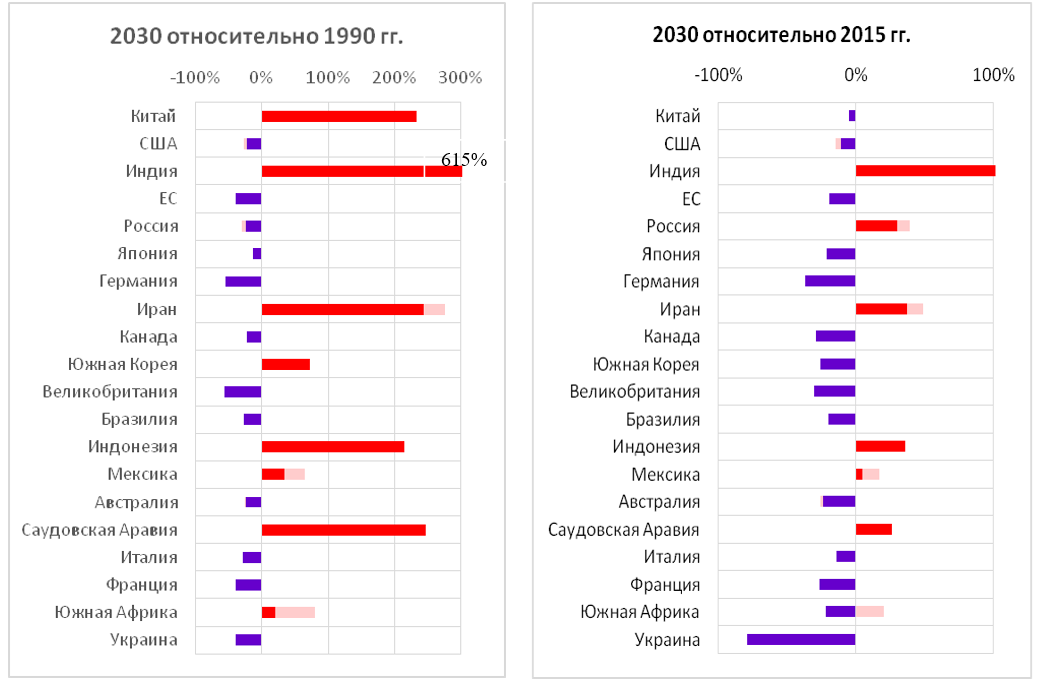

Россия приняла на себя обязательство удерживать в 2030 г. выбросы на уровне на 30% ниже значения 1990 г. Россия может выполнить его даже при увеличении выбросов относительно 2018 г.

В Париже в 2015 г.:

-

ЕС принял обязательство снизить выбросы всех ПГ на 40% к 2030 г. относительно уровня 1990 г., а к 2050 г. снизить выбросы на 80-95%.

-

Целевая установка Бразилии – не превышать абсолютный максимум выбросов, который на уровне 2025 г. равен 1,3 ГтСО2-экв.

-

Япония приняла умеренное обязательство по снижению выбросов ПГ: на 26% в 2013-2030 гг. Относительно уровня 1990 г. это равнозначно снижению только на 17%.

-

США приняли обязательство снизить выбросы в 2025 г. на 26-28% относительно уровня 2005 г. По отношению к уровню 1990 г. это равнозначно снижению выбросов только на 13-15%.

-

Национальные обязательства Китая нацелены на выход выбросов СО2 на пик в районе 2030 г. (и по возможности ранее) и обеспечение снижения удельных выбросов СО2 на единицу ВВП на 60-65% в 2005-2030 гг.

-

Целевая установка Индии определена как снижение выбросов на единицу ВВП на 33-35% к 2030 г. по сравнению с уровнем 2005 г.

-

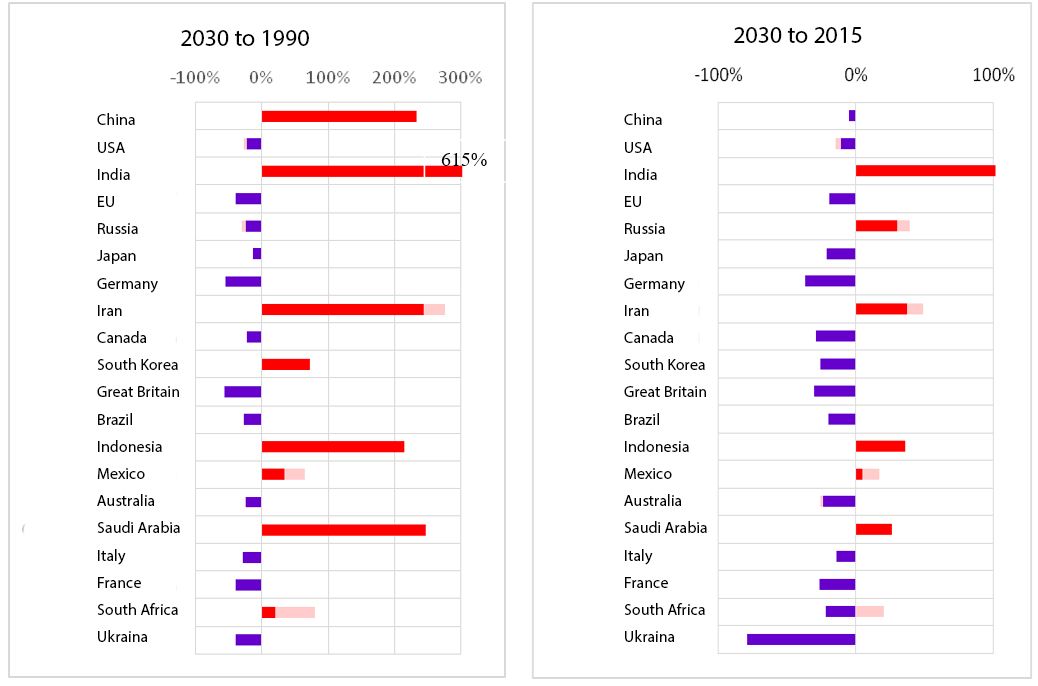

при сравнении с уровнем выбросов ПГ в 1990 г. наиболее напряженные обязательства имеют ЕС, Россия и Бразилия. За ними следуют Япония и США.

-

если же сравнивать целевые установки на 2030 г. с уровнем выбросов 2015 г., то наиболее напряженные обязательства взяли на себя Япония, ЕС, Бразилия и США, а наименее напряженные обязательства – Индия и Россия.

Рисунок 5. Сравнение ожидаемого снижения выбросов ПГ в соответствии с национальными обязательствами с уровнями выбросов в 1990 г. и 2015 г.

Источник: Расчеты ЦЭНЭФ-XXI.

Анализ объявленных в Париже сводных обязательств Сторон РКИК ООН по контролю над выбросами ПГ показывает, что их можно рассматривать как первую попытку консолидации на глобальном уровне национальных действий всех стран для вывода глобальной экономики на низкоуглеродную траекторию развития.

-

Все страны приняли обязательства, гарантированно выполнимые при наборе уже запущенных ими мер политики контроля над выбросами ПГ.

-

Реализация национальных обязательств в 2015-2030 гг. сокращает срок истощения «углеродного бюджета" только на 1 год.

-

Кумулятивный эффект реализации всех NDC до 2030 г. почти на 10 ГтСО2-экв. меньше, чем вклад одной только России в снижение кумулятивных выбросов ПГ в 1990-2017 гг.

-

Реализация национальных обязательств к 2030 г. практически не сказывается на замедлении глобального ВВП.

-

Реализация национальных обязательств позволяет только на четверть сократить разрыв между базовой траекторией и траекторией, позволяющей ограничить потепление 2оС.

Анализ зависимости уровня амбициозности обязательств от экономических и политических интересов и приоритетов стран-участниц показал, что:

В числе основных экологических и экономических факторов можно выделить:

-

остроту экологических проблем и экономических потерь от изменения климата;

-

уровень экономического развития и темпы экономического роста;

-

положение на внешних рынках энергетических ресурсов;

-

необходимость участвовать в технологической гонке для мобилизации новых драйверов роста, компенсации потерянных, сохранения имеющихся и захвата новых рыночных ниш.

В числе основных политических факторов можно выделить следующие:

-

во многих странах, особенно уже пострадавших от изменения климата, велика поддержка избирателями наращивания применения низкоуглеродных мер политики и технологий и соответствующее давление на правительства;

-

для таких альянсов, как ЕС, важна политическая позиция союзников, многие из которых являются лидерами низкоуглеродного развития.

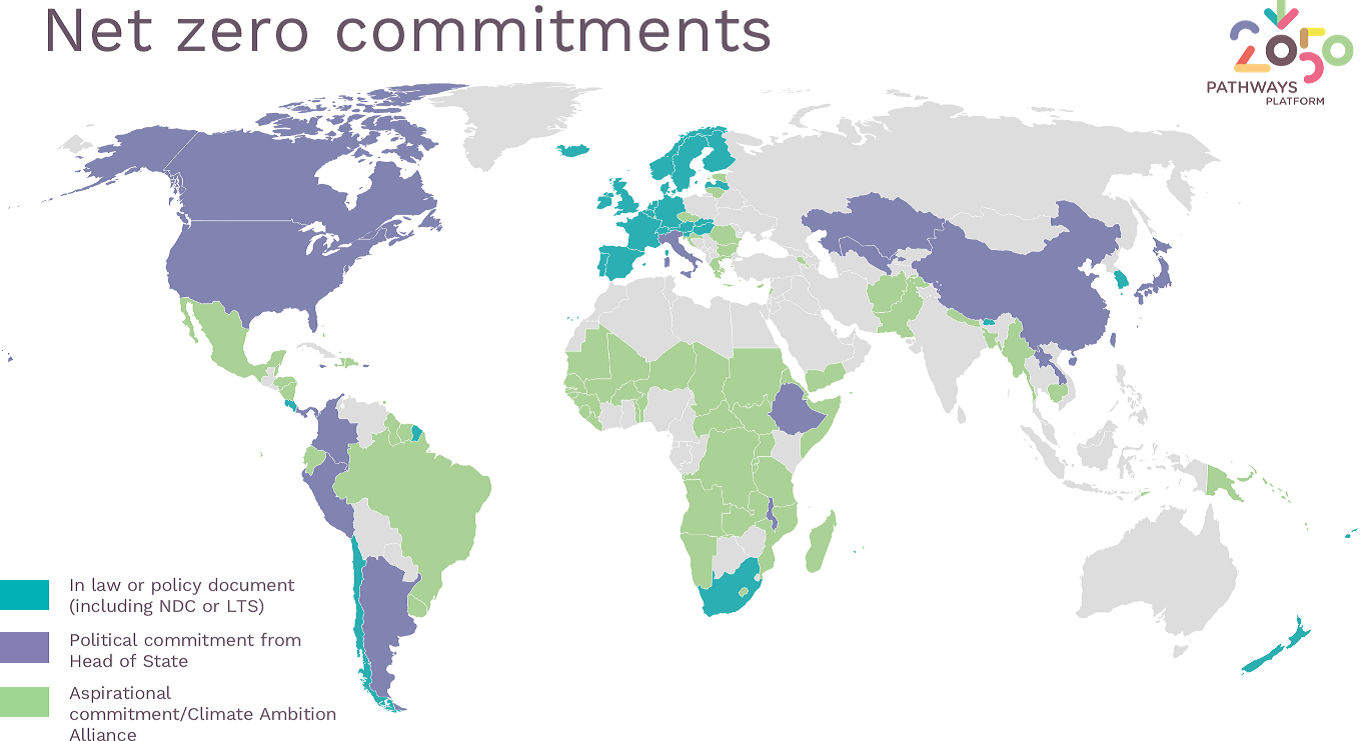

К 2020 г. многие страны заметно повысили свои амбиции вплоть до перехода к углеродной нейтральности к 2030-2060 гг. (рис. 6)

-

По состоянию на лето 2020 г. 19 стран и ЕС приняли на себя обязательства стать углеродо-нейтральными к 2030-2050 гг. и около 100 стран рассматривают такую возможность.[3]

-

В сентябре Китай объявил о цели достичь углеродной нейтральности к 2060 г.

-

В январе 2020 г. США вернулись в Парижское соглашение и также намерены объявить о переходе к углеродной нейтральности к 2050 г.

Рисунок 6. Глобальный статус перехода к углеродной нейтральности

Источник: 2050 Pathway Platform. Joint strategy meeting: Technical partners. 11 February 2021. About - 2050 Pathways Platform

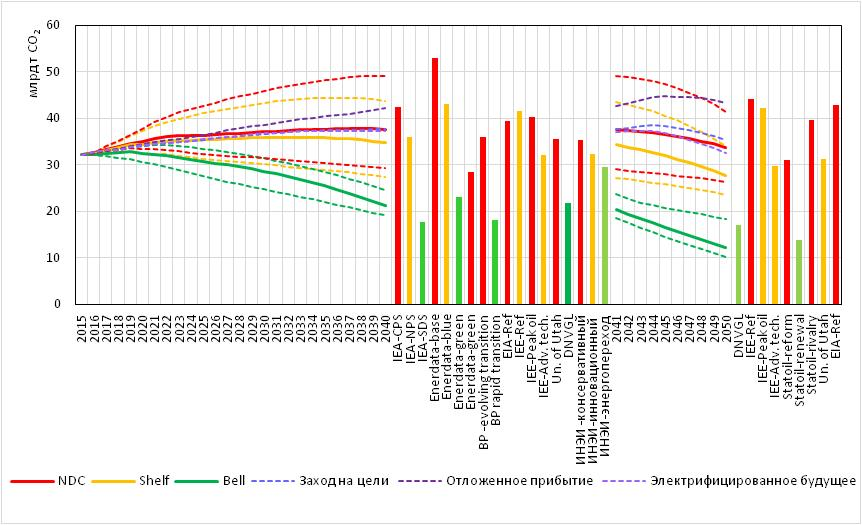

Зависимость прогнозных оценок глобальных выбросов ПГ от сценарных условий расчета довольно существенна.

Часть низкоуглеродных прогнозов сформирована при допущениях о довольно медленном экономическом росте и очень высоких темпах снижения энергоемкости

-

В экстраполяционных, или консервативных (BAU), сценариях, переносящих в будущее сложившиеся тенденции, выбросы от сектора энергетика выходят на полку на уровне 35-50 млрд тСО2экв. только в районе 2040 г.

-

В сценариях “Меры политики национальных обязательств” выбросы ПГ от сектора энергетика после некоторого роста в ближайшие годы практически выходят на полку. Однако это не позволяет удержать глобальное потепление в границах 2оС.

-

В низкоуглеродных сценариях выбросы выходят на пик до 2025 г., а начинают снижаться за счет дополнительных мер политики. Эти сценарии заметно расходятся в отношении пределов скорости возможных изменений в мировом энергетическом балансе.

-

Динамику выбросов ПГ в значительной мере будет определять Индия, Китай, Индонезия и Иран (рост выбросов), а также США, ЕС, другие страны ОЭСР и Россия (снижение выбросов). Вклад этих двух групп стран практически компенсируется.

-

Весь дополнительный прирост выбросов ПГ приходится на “прочий мир”.

Разница в скорости электрификации и в скорости перехода на низкоуглеродные источники энергии может оказать существенное влияние на динамику потребления электроэнергии и выбросов ПГ.

Согласно оценкам доклада МГЭИК “1,5оС”:

Чтобы ограничить потепление уровнем 1,5оС, выбросы СО2 должны начать снижаться намного более динамично:

-

к 2030 г. они должны снизиться на 45% (40-60%) от уровня 2010 г., или на 49% (37-55%) от уровня 2018 г.;

-

нетто-выбросы должны упасть до нуля к 2050 г.

Чтобы ограничить потепление уровнем 2оС, выбросы СО2 должны сократиться:

-

к 2030 г. на 25% (10-30%) от уровня 2010 г., или на 31% (17-35%) от уровня 2018 г.;

-

нетто-выбросы должны упасть до нуля к 2070 г.(2065-2080 гг.);

-

сокращение прочих ПГ для этих вариантов потепления сходно, в зависимости от парникового газа оно должно составить от 2 до 5 раз.

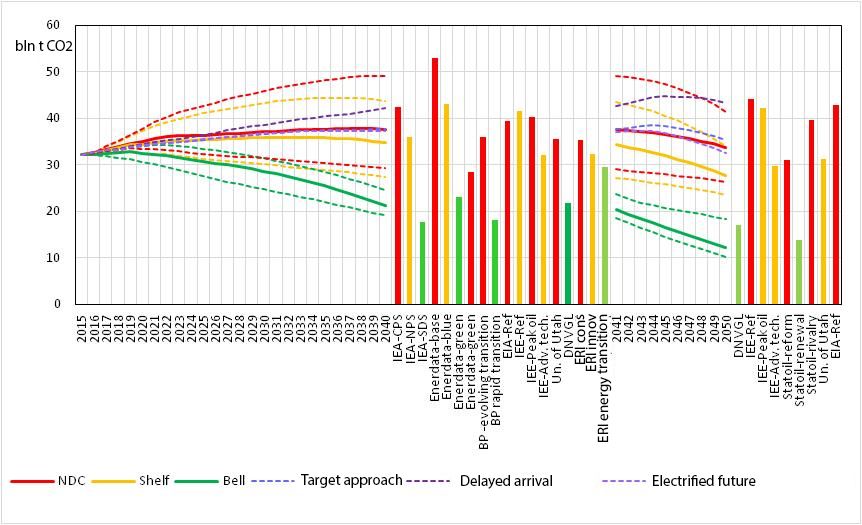

Рисунок 7. Мир. Сравнение прогнозов выбросов СО2 от сектора "энергетика"

Источники: Расчеты ЦЭНЭФ-XXI; Институт энергетических исследований Российской академии наук. Центр энергетики Московской школы управления Сколково. ПРОГНОЗ РАЗВИТИЯ ЭНЕРГЕТИКИ МИРА И РОССИИ 2019. М. 2019; BP Energy Outlook. 2019 edition; IEA. 2018. International Energy Outlook 2017. EIA. DOE. 2017. https://www.eia.gov/outlooks/ aeo/data/browser/#/?id=3-IEO2017; Enerdata. 2019. Global energy scenarios to 2040. 2019 Edition; ExxonMobil Outlook for Energy. 2017. http://corporate.exxonmobil.com/ en/energy/energy-outlook/download-the-report/download-the-outlook-for-energy-reports; IEA. 2017. World Energy Outlook 2018. Paris; IEEJ Outlook 2017. Prospects and challenges until 2050. Energy, Environment and Economy. October 2017; IRENA. 2018. Global Energy Transformation. Roadmap to 2050; DNV GL. (2017). ENERGY TRANSITION OUTLOOK. 2017. A global and regional forecast of the energy transition to 2050.

Ставится беспрецедентная по историческим меркам задача – достичь очень высокого темпа изменений

- Для варианта ограничения потепления уровнем 2оС для необходимого снижения выбросов при темпах роста ВВП равных 2-3% в год суммарное снижение энергоемкости и углеродоемкости энергии должно составить 8-9% при достигнутом ранее историческом максимуме в 2-3%.

На конец февраля 2021 г. на сайте РКИК ООН было размещено 28 стратегий низкоуглеродного развития отдельных стран

-

На основании их анализа можно сказать, что уровню ВВП на душу населения России соответствует снижение выбросов примерно на 40-50% от уровня 1990 г. с учетом ЗИЗИЛХ и примерно на 40% – без учета ЗИЗИЛХ.

-

Появление новых долгосрочных стратегий, по всей видимости, скорректирует эту оценку.

Эффективность конкретной меры политики в значитель-ной степени обусловлена институциональными и социальными условииями, в которых она реализуется

-

Преимущество имеет реализация сбалансированного пакета политических инструментов по ограничению или снижению выбросов парниковых газов.

-

Еще один важный момент – теоретически более совершенная, но сложная в практической реализации схема, может давать меньший эффект, чем более простая, но менее теоретически совершенная.

Специальные меры углеродного регулирования выбросов ПГ включают:

-

налог на выбросы ПГ. С точки зрения администрирования, введение налогов на углерод проще, чем система обращения квот на выбросы;

-

систему квот, не подлежащих продаже;

-

систему торговли квотами. Для реализации схемы торговли необходимо создание специальных институтов. Возможна внутренняя и международная торговля выбросами между квотируемыми организациями;

-

проектные механизмы. У российских компаний есть определенный опыт участия в проектах Совместного Осуществления;

-

субсидии;

-

добровольные соглашения власти и бизнеса;

-

стандарты на оборудование;

-

запреты на продукцию;

-

прямые государственные затраты и инвестиции.

"Сила сигнала цены на углерод" еще очень умеренная и не отвечает реальным задачам снижения выбросов ПГ.

Коридор “цен переключения” равен 24-50 долл./тCO2 на уровне 2020 г., 30-130 долл./тCO2 для 2030 г. и до 160 долл./тCO2, для 2050 г.

-

Сейчас менее 1% выбросов ПГ имеют уровень цены на углерод, соответствующий диапазону “цены переключения”.

-

В национальных системах цена углерода варьирует от менее 1 долл./тСО2-экв. (Польша и Украина) до 131 долл./тСО2-экв. (Швеция), а в 1200 системах внутрикорпоративной торговли – от 0,3 до 893 долл./тСО2-экв.

-

Уровень цен на углерод, необходимый для удержания потепления в зоне до 2оС, должен, по меньшей мере, достичь 40-80 долл./тCO2 к 2020 г. и 50-100 долл./тCO2 к 2030 г.

-

Трансформация налоговой системы может строиться так, чтобы максимальными налогами облагались природоэксплуатирующие и загрязняющие виды деятельности при минимизации налоговой нагрузки на высокотехнологичные и инфраструктурные сектора.

Технологический прогресс и удешевление основных низкоуглеродных технологий позволяет снизить “цену преключения”, сократить затраты и существенно повысить эффективность отдельных мер политики по снижению выбросов

-

Он существенно ее удешевляет, позволяет отказаться или кратно сократить субсидии и включает в полную силу энергию рынка, как только низкоуглеродные технологии становятся дешевле традиционных.

-

“Цены переключения” существенно зависят от прогресса в снижении удельных затрат на снижение выбросов по мере технологического обучения.

-

Миф о том, что энергоресурсы на основе ВИЭ всегда дороже энергии, получаемой на основе использования ископаемого топлива, рушится на глазах.

-

Фантастический рывок ВИЭ в будущее продолжится, и рушится еще один миф – о том, что нельзя создать энергетику, полностью основанную на использовании ВИЭ.

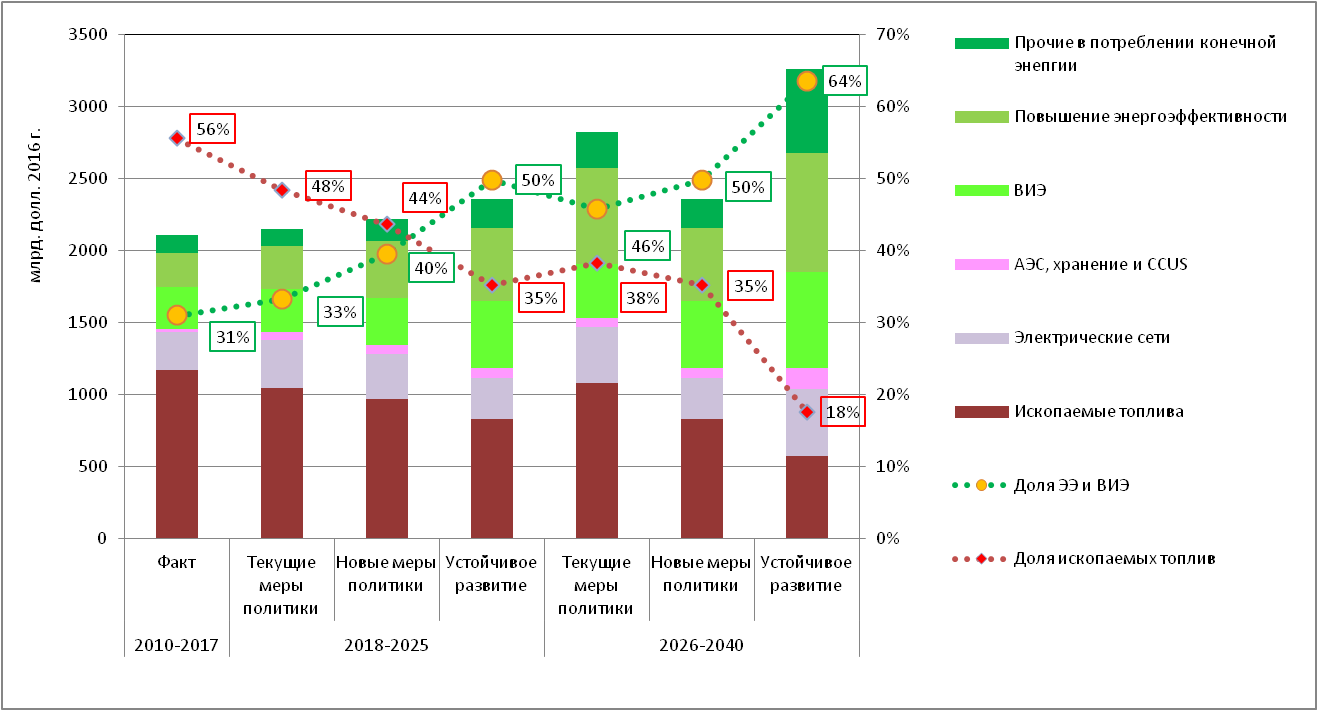

Для ограничения потепления уровнем 1,5оС ежегодные инвестиции в низкоуглеродную энергетику и энергоэффективность должны вырасти примерно в шесть раз к 2050 г. по сравнению с 2015 г.

Новым и устойчивым феноменом последних лет стал выход электроэнергетики на ведущие позиции в структуре инвестиций в мировую энергетику

-

Инвестиции в безуглеродную генерацию в 2018 г. составили около 350 млрд долл. Доля ВИЭ в суммарных инвестициях в элекрогенерацию в мире уже несколько лет составляет две трети. Доля инвестиций в сетевое хозяйство и системы хранения энергии близка к 40%.

-

Все б***о***льшую долю отвоевывают инвестиции в повышение энергоэффективности. С учетом неопределенности оценок суммарные приростные капитальные вложения в повышение энергоэффективности в мире в 2017 г. можно оценить в диапазоне 240-300 млрд долл.

-

Именно инвестиции в повышение энергоэффективности позволяют получить самый дешевый дополнительный энергетический ресурс.

-

Нынешняя эволюция структуры инвестиций – это база будущих изменений в структуре энергобаланса.

Формирующийся “инвестиционный крест” не только отражает снижение доли ископаемых топлив в структуре инвестиций, но и показывает почти двукратное сокращение их абсолютного объема

В 2026-2040 гг. среднегодовой объем низкоуглеродных инвестиций может составить 1330-2360 млрд долл., что приблизит его к уровню, необходимому для ограничения глобального потепления уровнем 1,5-2оС, в т.ч. в:

-

системы добычи и снабжения ископаемым топливом – 574-870 млрд долл.;

-

ВИЭ – 467-663 млрд долл.;

-

электрические сети – 286-462 млрд долл.;

-

АЭС, системы хранения энергии и CCUS – 67-150 млрд долл.;

-

повышение энергоэффективности – 505-828 млрд долл.;

-

расходы на установку ВИЭ у потребителей, на приобретение электромобилей и системы CCUS в промышленности – 203-581 млрд долл.

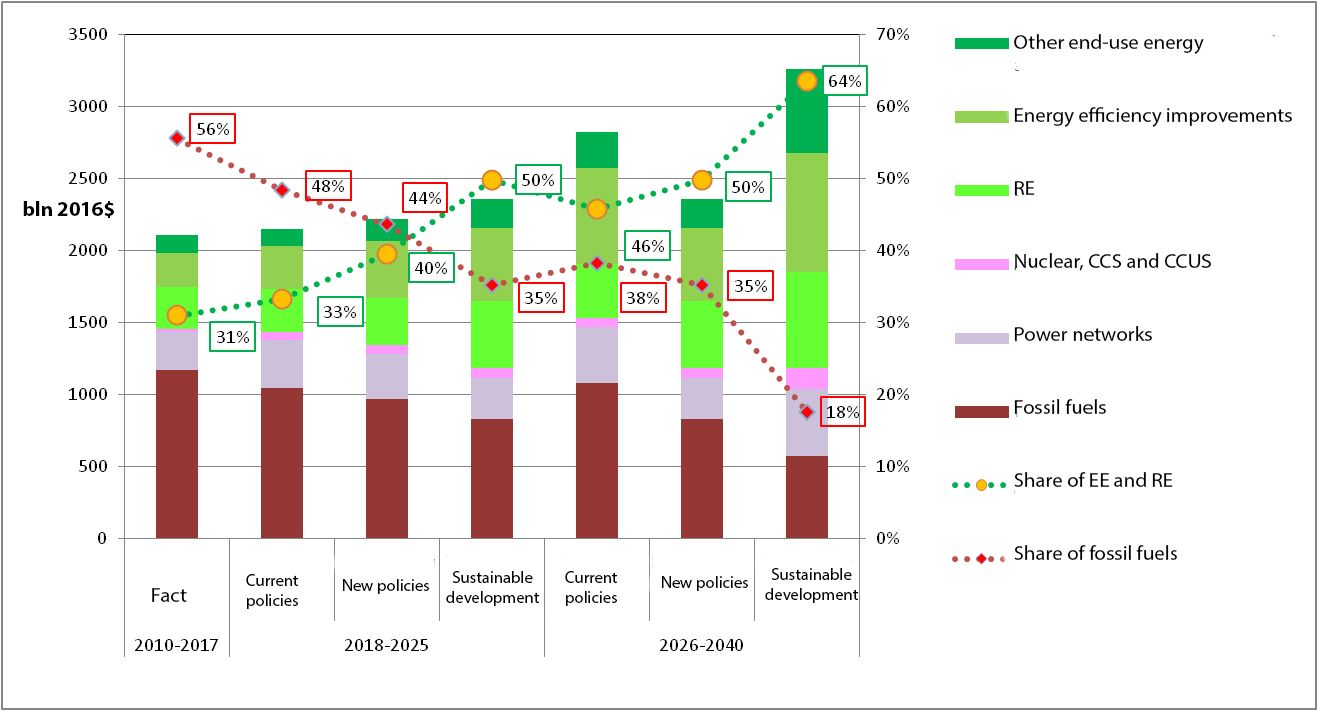

Рисунок 8. “Инвестиционный крест”. Изменение среднегодовых объемов и структуры инвестиций в энергоснабжение в зависимости от сценария контроля над выбросами ПГ в 2017-2040 гг.

*Прочее в потреблении конечной энергии – расходы на установку ВИЭ у потребителей, на приобретение электромобилей и системы CCUS в промышленности.

Источник: построено ЦЭНЭФ-XXI по данным IEA. 2018. World Energy Outlook 2018. .

Все сценарии показывают, что середина и вторая половина XXI века станут эпохой постепенного заката органического топлива

-

Пик потребления угля при любом сочетании сценарных условий будет пройден до 2040 г., а в низкоуглеродных сценариях – до 2030 г. Уголь уйдет и не вернется.

-

Пик потребления нефти при любом сочетании сценарных условий будет пройден еще до 2045 г. и с очень большой вероятность не превысит 6 млрд тнэ.

-

Потенциальный рост потребления природного газа до 2050 г. с высокой вероятностью будет ограничен уровнем 5 млрд тнэ.

-

Если допустить, что России удастся сохранить свои рыночные ниши на мировых топливных рынках, то эти глобальные траектории с соответствующим масштабированием можно рассматривать как траектории возможных объемов добычи ископаемого топлива в России.

Доходы экспортеров углеводородов оказываются зажатыми в “низкоуглеродные тиски”: с одной стороны, все большая часть доходов поступает поставщикам ВИЭ; с другой, происходит изъятие части ренты с помощью налога на углерод

-

По оценкам МЭА, в сценарии “Новые меры политики” чистый доход (рента) России от нефтегазового сектора в 2018-2025 гг. (314 млрд долл. в ценах 2017 г.) будет ниже среднего уровня в 2010-2017 гг. (320 млрд долл.), а в 2026-2040 гг. может как вырасти до 382 млрд долл. при среднем уровне цен на нефть, так и упасть до 274 млрд долл. при низких ценах.

-

В перспективе объемы российской добычи и экспорта нефти существенно увеличить не удастся. Устойчиво высоких цен на нефть также не будет.

-

Российские экспортеры газа могут рассматривать реализуемые в других странах меры по сокращению выбросов ПГ не столько как угрозу, сколько как возможность.

-

Наиболее уязвимы позиции экспорта угля – самого “грязного” вида ископаемого топлива: уголь становится токсичным активом.

В ряде секторов принимаются межгосударственные меры по регулированию или сдерживанию роста выбросов парниковых газов

-

Международная система контроля выбросов СО2 в авиации (СОRSIA) запущена уже 2021 г. До 2027 г. она будет работать в пробном режиме, а затем – в обязательном.

-

Национальная политика в области гражданской авиации формируется с учетом мер ограничения выбросов ПГ. Согласно требованиям ИКАО, разработаны Национальные планы действий по ограничению выбросов парниковых газов в гражданской авиации Российской Федерации.

-

В центре внимания должен находиться также морской транспорт, включая перевозки сжиженного природного газа, в которых ужесточение международных требований к судам происходит быстрее, чем в других сегментах рынка.

Особый интерес для России представляет развитие “зеленых” финансов, но…

Россия практически не участвует в выработке правил “зеленого” финансирования

-

Правила, вырабатываемые в “зеленом” сегменте международных финансовых рынков, в том числе в отношении определения экологичности проектов, со временем могут стать общим стандартом.

-

Важно развивать критерии и инфраструктуру “зеленого” финансирования в России, а также продвигать проекты энергосбережения и сокращения выбросов в традиционной энергетике и промышленности как “зеленые”.

-

Требуются меры по разработке соответствующего нормативно-правового и информационно-организационного сопровождения проектов (в том числе создания институтов для верификации проектов сокращения выбросов в соответствии с международными принципами, информационной поддержке проектов и поиску потенциальных инвесторов из числа зарубежных компаний и т.д.).

Россия оказалась перед долговременными системными вызовами, включая исчерпание источников экспортно-сырьевого развития; усиление глобальной конкуренции; резкий рост роли инноваций как драйвера социально-экономического развития при обесценивании роли традиционных факторов роста.

Перечень основных вызовов и рисков включает:

-

ограничение рынков сбыта традиционных российских товаров и услуг;

-

ослабление геополитической роли энергетического фактора и геополитического влияния России;

-

обесценивание неамортизированных топливных активов и падение рыночных котировок акций ведущих российских компаний ТЭК;

-

ужесточение конкуренции поставщиков на топливных рынках, условия на которых диктует потребитель;

-

снижение конкурентоспособности российских товаров и услуг по причине сохранения низкой энергоэффективности и возможного введения таможенных барьеров для ввоза товаров с высоким “углеродным следом” (CBAM – Carbon Border Adjustment Mechanisms; механизмов пограничной коррекции);

-

сохранение или углубление технологической отсталости; и невозможность встраивания в глобальные цепочки создания стоимости на рынке новейшей наукоемкой продукции;

-

репутационные риски, связанные с восприятием России как страны, отстающей от общемировых тенденций низкоуглеродного развития;

-

риск утери возможности налаживания диалога с западными странами в одной из немногих сфер, где существует потенциал эффективного сотрудни-чества;

-

риски неприятия общественностью и потребителями многих стран продукции с высоким “углеродным следом”;

-

макроэкономические риски, интегрирующие эффекты перечисленных выше рисков, а также ограничения доступа к финансовым ресурсам “зеленеющего” финансового рынка.

Для дальнейшего развития по сложившейся экономической модели, базирующейся на сырьевом экспорте, дополнительным риском становится усиливающийся экологический протекционизм

-

Взимание “углеродной” пошлины легче всего осуществить именно в отношении однородных сырьевых товаров.

-

Потенциальные потери дохода российских компаний от введения пошлины на углерод оцениваются в 4-7 млрд долл. Однако, по оценке Европейского Парламента, доходы ЕС от CBAM от всех торговых партнеров могут составить 5-14 млрд евро. Поэтому нагрузка на российские компании, по-видимому, будет ниже первоначальных оценок, cформированных еще до определения конкретных параметров CBAM.

-

Самой углеродоемкой отраслью российского экспорта является металлургия.

В феврале 2021 г. Европейский парламент рассмотрел и представил на обсуждение концепцию (Towards a WTO-compatible EU carbon border adjustment mechanism – CBAM) введения механизма пограничной коррекции.[4] Многие параметры механизма CBAM еще не определены.

Нынешнее видение включает возможность для экспортера доказать низкий углеродный след своей продукции (система бенчмаркинга) и используемой при ее производстве электроэнергии и коррекции ставки CBAM на внутренние цены на углерод.

-

Запуск – не позднее 2023 г.

-

Этапы развития:

-

пилотный CBAM для электроэнергетики и наиболее энергоемких промышленных продуктов: цемент, сталь, алюминий, нефтепереработка, бумага, стекло, химикаты и удобрения;

-

возможное распространение на все продукты/товары, включенные в ETS;

-

охват всего импорта, включая промежуточные и конечные продукты в цепочках создания стоимости;

-

Возможны географические исключения: для наименее развитых и малых островных государств;

-

Охват источников выбросов:

-

выбросы категории 1;

-

выбросы категории 2. ЕП считает такой охват предпочтительным с учетом углеродоемкости производства электроэнергии в странах-экспортерах на уровне страны в целом или, при наличии данных, на уровне источников электроэнергии.

-

до отмены бесплатного выделения квот в рамках ЕСТ облагаться должна только разница между удельными выбросами экспортера и бенчмарками ЕСТ;

-

выбросы категории 3, содержащиеся во входных товарах (например, выбросы, содержащиеся в стали, при производстве стальных труб).

-

Подход к определению удельных выбросов: на основе прозрачных оценок бенчмарков удельных выбросов на уровне отдельных установок экспортеров (с возможностью обоснования их уровней по методикам ЕС) или, при отсутствии необходимых данных, – с использованием среднемировых показателей углеродоемкости отдельных продуктов для конкретных методов производства;

-

Инструменты: от пограничного налога до включения в ЕСТ. Уровень стоимостной нагрузки должен соответствовать нагрузке на компании ЕС. Происходит активное обсуждение изменений в ЕСТ после 2030 г.;

-

Избежание двойной уплаты цены на углерод означает использование разницы в ценах на углерод в рамках CBAM;

-

Использование доходов: для поддержки внутренних мер ЕС по снижению выбросов и (или) в целях финансирования борьбы с изменением климата в наименее развитых и малых островных государствах.

Для минимизации потерь от введения CBAM необходимо:

-

Создать систему бенчмаркинга по уровню углеродоемкости промышленной продукции;

-

Снижать углеродоемкость промышленной продукции;

-

Снижать углеродоемкость производства электрической и тепловой энергии;

-

Вводить механизмы с ценой на углерод.

Дополнительное ужесточение мировой климатической политики может вызвать сокращение темпов прироста ВВП России примерно на 0,1-0,3 п.п. к 2030 г. и на 0,2-1,4 п.п. в 2035-2050 гг.[5]

Динамика доходов от нефти и газа все в меньшей степени влияет на рост ВВП. Для его ускорения нужны новые драйверы

Реализация перечисленных выше рисков чревата:

-

оттоком капитала из России и снижением финансирования предприятий и организаций, разрабатывающих и внедряющих традиционные технологии, ведущих добычу и переработку ископаемого топлива, строительство топливных электростанций и осуществляющих другие виды деятельности с высоким уровнем углеродного следа;

-

снижением привлекательности российских компаний для инвесторов из-за низкого качества раскрытия информации об их воздействии на окружающую среду и (или) производства продукции из источников, не соответствующих критериям экологической устойчивости.

Важным шагом может быть введение для корпораций и компаний обязательного порядка регулярной публикации аудируемых независимой стороной нефинансовых отчетов об устойчивом развитии

Для этого необходима большая работа по:

-

созданию соответствующей инфраструктуры: верификации, выпуска зеленых облигаций, соответствующих международным стандартам и принципам;

-

созданию признаваемых международным сообществом регистров низкоуглеродных проектов;

-

включению социальной стоимости выбросов ПГ при оценке инвестиционных проектов. Возможно, как в Китае, введение требований к минимальной доле “зеленых” инвестиций и кредитов в общем портфеле и мер, позволяющих повышать эту долю;

-

повышению качества системы учета выбросов в России и оценки “углеродного следа”.

Целям защиты интересов национальных производителей углеродоемкой продукции в плане смягчения рисков могли бы служить:

-

учет фактора “зеленой” трансформации мировой экономики в стратегии экспорта российских энергоносителей, в т.ч. угля;

-

продвижение на европейском рынке идеи о том, что российский трубопроводный газ менее углеродоемок, чем СПГ.

Россия (в коалиции с партнерами по БРИКС) могла бы выступить в роли инициатора корректировки международных принципов оценки климатической ответственности

-

На основе концептуализации и формализации принципов учета выбросов ПГ “от потребления” наряду со сложившимся подходом к оценке климатической ответственности стран на основе территориальных выбросов (или выбросов “от производства”).

-

Это позволило бы снизить уровень климатической ответственности России примерно на 300-400 млн т СО2экв.

-

Eсли территориальные выбросы ПГ в России в 2017 г. были на 49% ниже уровня 1990 г., то “углеродный след” России в 2017 г. оказался на 58% ниже уровня 1990 г.

Оценка текущей ситуации по выбросам парниковых газов в Российской Федерации

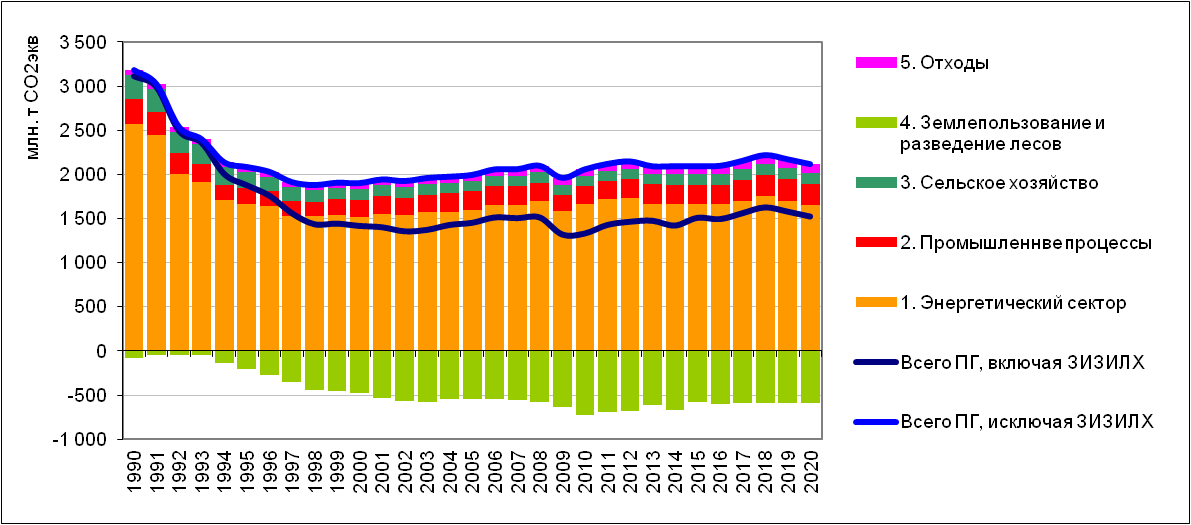

Нетто-выбросы ПГ от всех секторов снизились с 3110 млн тСО2экв. на 48% до 1630 млн тСО2экв.

Основной вклад в изменение выбросов ПГ в России в 1990-2018 гг. внесли два сектора: энергетика и ЗИЗИЛХ

По предварительным оценкам, нетто-выбросы ПГ в 2020 г. были более чем на 10% ниже уровня 2018 г.

В 1990-2018 гг. выбросы ПГ в секторах:

-

энергетика – снизились на 32% до 1752 млн т СО2экв.;

-

промышленные процессы и использование продукции – снизились на 14% до 243 млн т СО2экв.;

-

сельское хозяйство – снизились на 54% до 127 млн т СО2экв.;

-

отходы – выросли на 65% до 98 млн т СО2экв.

Чистые стоки в секторе ЗИЗИЛХ выросли на 658% до 591 млн тСО2экв.

В 1990-2000 гг. главным драйвером падения нетто-выбросов был сектор энергетика, в котором они упали на 41%, а затем динамика нетто-выбросов преимущественно определялась изменением стоков в секторе ЗИЗИЛХ.

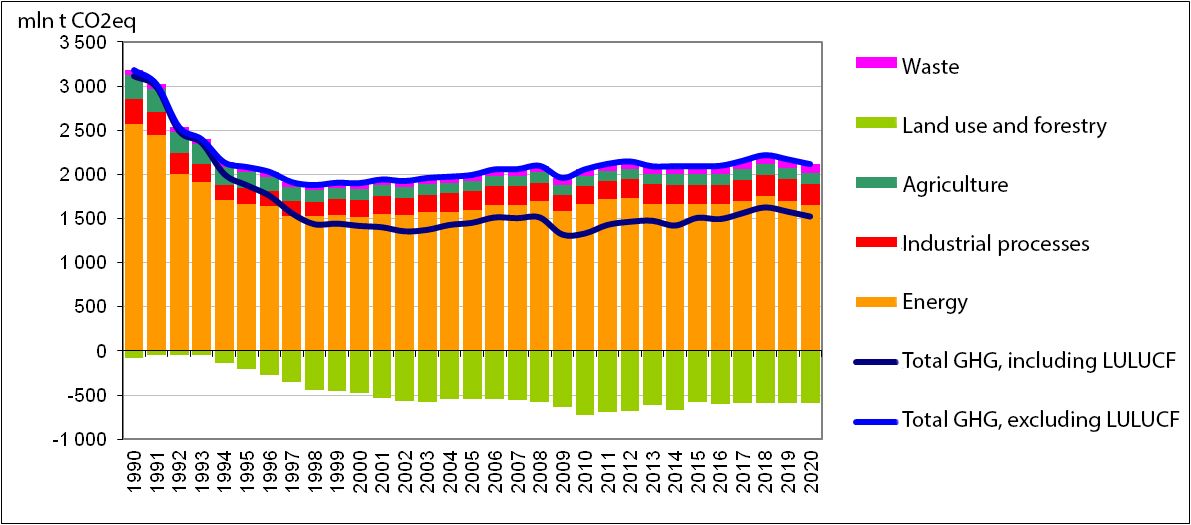

Рисунок 9. Динамика и структура выбросов и стоков ПГ по секторам

Источник: Национальный доклад о кадастре антропогенных выбросов из источников и абсорбции поглотителями парниковых газов, не регулируемых Монреальским протоколом, за 1990-2017 гг. Москва 2019. Данные за 2019-2020 гг. – оценки ЦЭНЭФ-XXI

Нетто-выбросы СО2 от всех секторов снизились до уровня 1051 млн т, или на 57%

-

Выбросы CH4 снизились на 12% до 17 млн т.

-

Выбросы N2O снизились на 32% до 356 тыс. т.

-

По прочим ПГ снижение составило от 5 до 41%.

Если по данным инвентаризации 2015 г. снижение в 1990-2013 гг. нетто-выбросов ПГ составило 43%, то по данным инвентаризации 2019 г. снижение за этот же период составило уже 54%

-

При подготовке очередных версий национального сообщения производятся пересмотры методики расчетов, которые касаются не только последних лет, но и всего временного ряда.

-

Наиболее значительные пересмотры произошли при составлении последней версии инвентаризации, особенно в части оценки выбросов метана при добыче топлива.

-

В 2019 г. в методику расчета выбросов ПГ от сектора промышленные процессы и использование продукции внесены серьезные изменения, по результатам которых выбросы этого сектора увеличатся на 5,4%.

Поэтому при формулировании национальных обязательств Российской Федерации по контролю за выбросами ПГ на перспективу:

-

Обязательства как в абсолютных единицах, так и в процентах снижения, должны задаваться с оговоркой на мониторинг их достижения по действующей на момент последней доступной инвентаризации методике ее проведения.

-

В противном случае обязательства должны задаваться с запасом относительно прогнозных траекторий выбросов ПГ, на которые они опираются.

Анализ действующих документов в сфере стимулирования сокращения выбросов парниковых газов в Российской Федерации и определение эффектов от их введения

Основополагающими нормативными актами в области снижения антропогенных выбросов ПГ и предотвращения изменения климата являются:

-

Указ Президента Российской Федерации от 04.11.2020 г. № 666 “О сокращении выбросов парниковых газов”;

-

Климатическая доктрина Российской Федерации (2009) и Комплексный план ее реализации на период до 2020 года (2011 г.);

-

пакет нормативно-методических документов по количественному определению выбросов и поглощений парниковых газов (2015-2017 гг.);

-

широкий комплекс федеральных законов, нормативных актов, стратегий, государственных программ и прочих документов Российской Федерации как для экономики в целом, так и по отдельным секторам экономической деятельности, в сферах, оказывающих прямое или косвенное влияние на динамику выбросов ПГ.

Любое снижение эмиссии ПГ порождается определенными действиями.

-

Выбросы ПГ происходят во всех видах экономической деятельности.

-

Поэтому практически все меры политики, реализуемые на основе принятых после 1990 г. нормативных актов оказали прямое или косвенное влияние на динамику выбросов ПГ.

Существует широкий перечень “рамочных”, или “фоновых”, мер политики, которые либо прямо обеспечивают значительное сокращение выбросов ПГ (но не в качестве своей главной цели, а в качестве побочного эффекта), либо создают условия для эффективной работы других мер политики

-

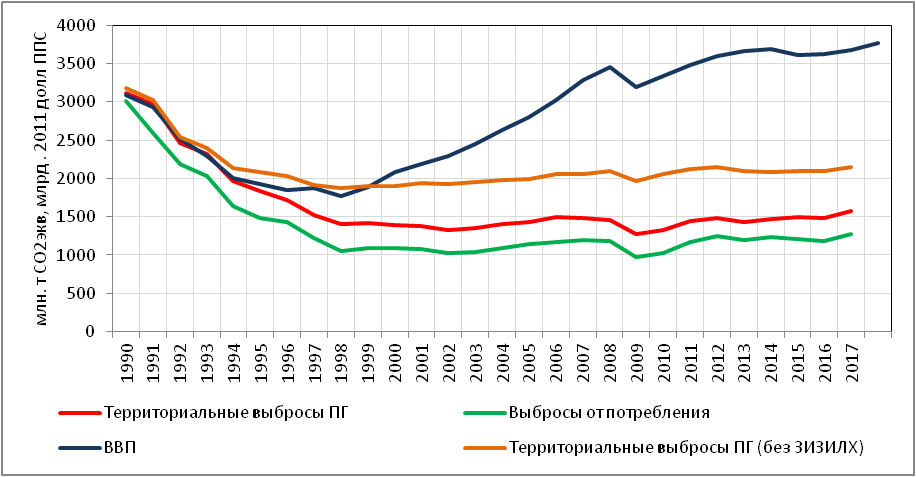

Радикальные рыночные реформы в России в 90-х годах, включая приватизацию государственных и закрытие неэффективных предприятий, либерализацию цен, торговли, рынков энергии, демилитаризацию и снижение уровня монополизации экономики, структурные, налоговые реформы, привели к падению ВВП и выбросов ПГ в России.

-

Без учета ЗИЗИЛХ выбросы практически стабилизировались после 1996 г. За счет ЗИЗИЛХ они снижались еще до 1998 г. и только затем стабилизировались.

-

“Углеродный след” России – выбросы от потребления (за счет деятельности, обеспечивающей объемы потребления товаров и услуг на территории России) также практически стабилизировался после 1998 г.

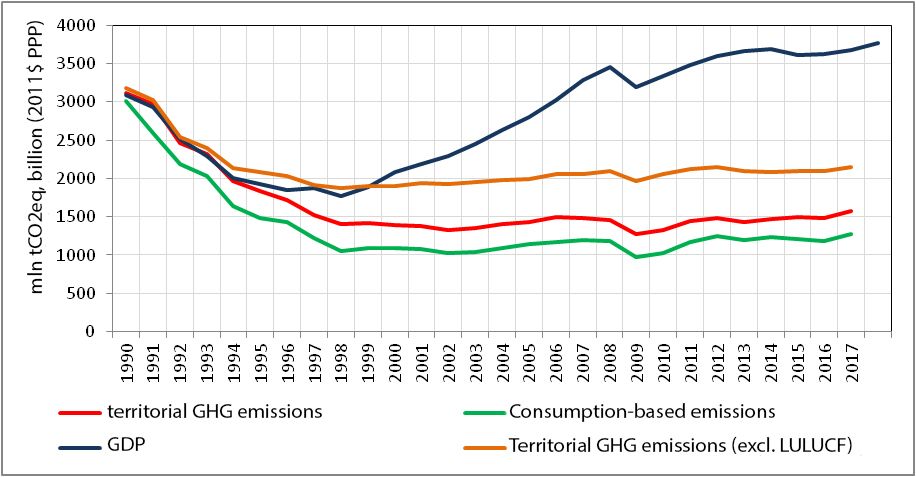

Рисунок 10. Динамика суммарных показателей выбросов ПГ и динамика ВВП Российской Федерации в 1990-2018 гг.

Источники: рассчитано ЦЭНЭФ-XXI на основе данных Росстата и национальной инвентаризации – Национальный доклад о кадастре антропогенных выбросов из источников и абсорбции поглотителями парниковых газов, не регулируемых Монреальским протоколом, за 1990-2017 гг. Москва 2019.

Опыт России показал, что снижение выбросов ПГ за счет падения ВВП – это самая экономически затратная мера

-

Существенное падение выбросов ПГ до 1998 г. было следствием снижения экономической активности;

-

Россия заплатила самую высокую цену за снижение выбросов ПГ в 90-х годах (400-870 долл./тСО2экв.).

Рыночные реформы 90-х годов дали эффект в начале XXI века.

При росте ВВП в 1998-2008 гг. близком к удвоению выбросы ПГ практически не выросли (декаплинг).

В 1998-2008 гг. Россия продемонстрировала способность сохранять стабильные выбросы ПГ при высоких темпах экономического роста.

-

Главным фактором декаплинга было повышение энергоэффективности.

-

За счет развития низкоуглеродной (АЭС и ГЭС) и эффективной газовой генерации (ПГУ) удельные выбросы ПГ на электростанциях в 2018 г. снизились на 37,2 г СО2-экв/кВт-ч по сравнению с 2000 г. и на 79,7 г СО2-экв/кВт-ч по сравнению с 1990 г. и составили 293,4 г СО2-экв/кВт-ч.

-

После 2015 г. стала формироваться ситуация, больше характерная для 90-х годов, когда снижение выбросов достигалось за счет падения экономической активности.

-

Сложились негативные тенденции, которые ослабили интенсивность мер политики и их влияние на динамику выбросов ПГ.

По сравнению с 1990 г. площадь пахотных угодий сократилась на 30%, при том что объемы продукции сельского хозяйства в 2018 г. и 1990 г. были одинаковыми

-

Снижение выбросов в сельском хозяйстве происходило во всех его подсекторах, но наибольшее снижение – в разделах “внутренняя ферментация животных” и "выбросы от сельскохозяйственных почв.

-

Основным фактором снижения выбросов ПГ стало снижение удельных расходов за счет роста эффективности сельского хозяйства.

-

Структурные сдвиги способствовали снижению выбросов за счет того, что более углеродоемкие сектора росли медленнее, чем отрасль в целом.

Сфера отходов является единственной, где выбросы ПГ превысили уровень 1990 г. на 62%

Меры политики явно запоздали на 10-20 лет.

-

Объем выбросов растет как за счет увеличения объема отходов на душу населения, так и за счет постепенного накопления отходов на полигонах.

-

Рост населения и изменение соотношения между бытовыми и промышленными отходами практически не повлияли на динамику сектора в 1990-2018 гг.

Лесные земли являются основным поглотителем углерода в секторе ЗИЗИЛХ

-

Главным фактором роста чистого поглощения углерода сектором лесных земель стал рост поглощения фитомассой за счет снижения рубок леса и вывоза древесины в 3 раза в 1992-1998 гг.

-

Если рост стоков в начале 90-х годов стал результатом экономического спада, то сохранение масштабов стоков после 2000 г. на высоком уровне стало результатом реализации требований принятого в 2007 г. Лесного кодекса и широкого набора нормативных инструментов, принятых в его развитие.

Оценка потенциала сокращения выбросов парниковых газов в Российской Федерации

Технический потенциал снижения выбросов ПГ показывает только гипотетические возможности, без учета многих ограничений.

Интегрированная оценка технического потенциала снижения выбросов ПГ по следующим составляющим:

-

снижение выбросов ПГ за счет совершенствования технологий использования энергии (повышение энергоэффективности);

-

снижение выбросов ПГ за счет замещения топлив в электро- и теплоэнергетике и за счет использования безуглеродных источников энергии (АЭС, ГЭС, ВИЭ, биомассы и биогаза) в системах как централизованного, так и децентрализованного энергоснабжения;

-

косвенное снижение выбросов ПГ за счет экономии электрической и тепловой энергии от централизованных источников у конечных потребителей;

-

снижение технологических утечек и выбросов ПГ и потребления энергии за счет сокращения объемов добычи ископаемого топлива;

-

снижение выбросов или увеличение стоков ПГ в промышленных процессах за счет новых технологических решений и вовлечения крупнотоннажных отходов в экономический оборот, в секторе ЗИЗИЛХ, в сельском хозяйстве и в сфере управления отходами.

В 2018 г. антропогенные выбросы всех ПГ в РФ были почти на 50% ниже уровня 1990 г.

Существует значительный потенциал их дальнейшего снижения во многих секторах.

Это позволяет России ставить амбициозные цели по сокращению выбросов ПГ.

У России есть технические возможности стать практически безуглеродной экономикой

-

Технический потенциал снижения нетто-выбросов ПГ во всех секторах составляет 1220 млн т СО2экв.

-

Его полная реализация позволила бы снизить нетто-выбросы ПГ на 75% от уровня 2018 г.

-

По отношению к уровню выбросов ПГ 1990 г. полная реализация технического потенциала позволяет снизить выбросы на 87%.

-

Основную часть потенциала – 87% – формируют технические и структурные решения в секторе энергетика – повышение эффективности и развитие централизованной и децентрализованной низкоуглеродной генерации электрической и тепловой энергии.

-

Способность лесов дополнительно поглощать углерод в перспективе ограничена. Потенциал сектора ЗИЗИЛХ может достигать 545–940 Мт CO2-экв. в год.

-

При использовании верхней границы этого диапазона и при учете выбросов ПГ “от потребления” Россия имеет техническую возможность стать страной с нулевыми нетто-выбросами ПГ.

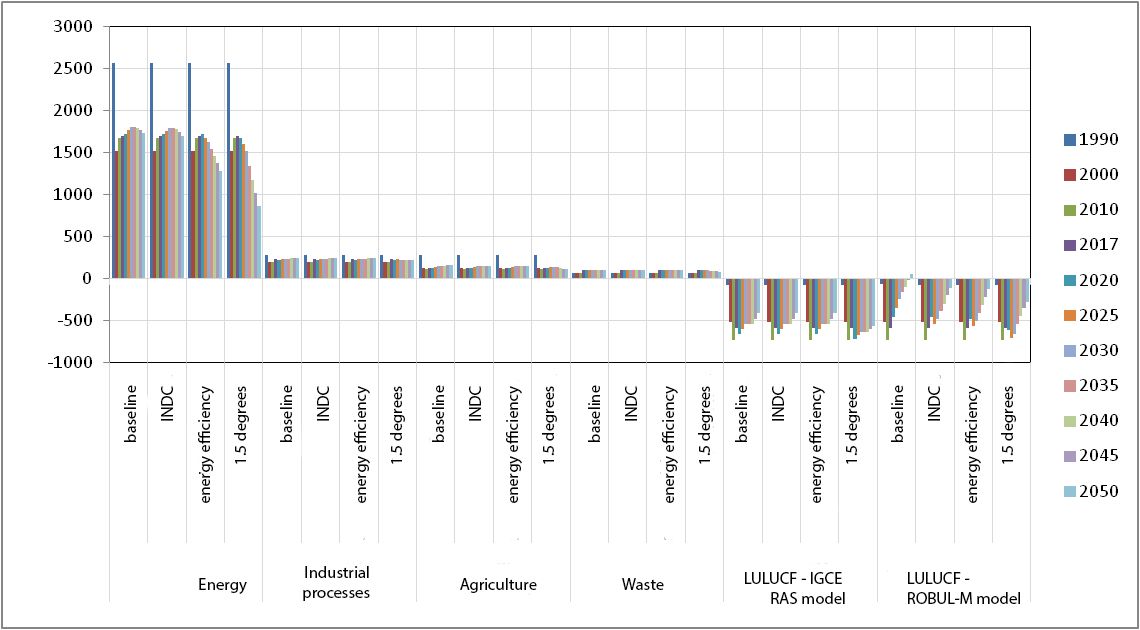

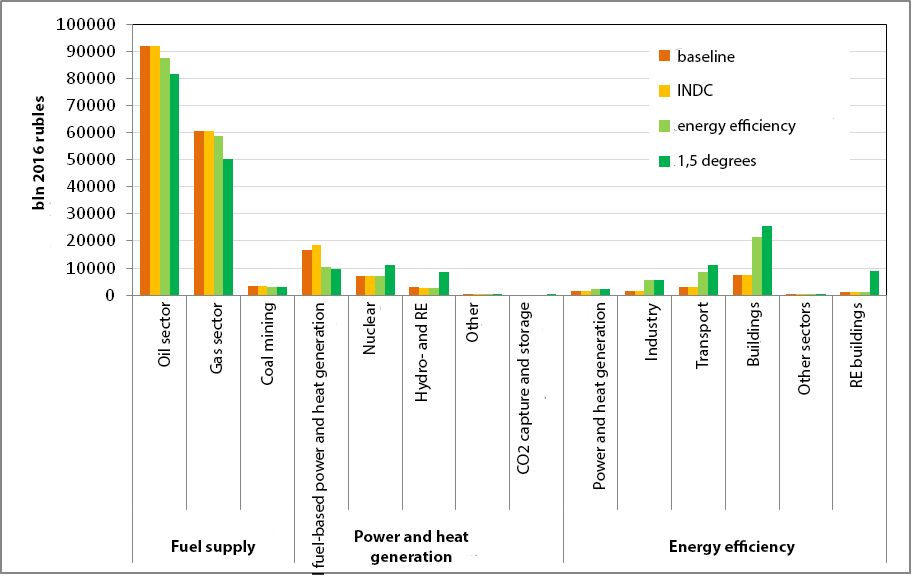

Таблица 1. Потенциал снижения выбросов ПГ в основных секторах

(млн т СО2экв.)

| Сектора | 1990 | 2018 | Потенциал снижения выбросов ПГ | Выбросы после реализации потенциала |

|---|---|---|---|---|

| Энергетический сектор | 2569 | 1753 | 1055 | 698 |

| Сельское хозяйство | 276 | 127 | 27* | 100* |

| Промышленные процессы | 283 | 243 | 66 | 177 |

| Отходы | 59 | 98 | 26* | 70* |

| ЗИЗИЛХ | -78 | -591 | -46 | -637 |

| Всего нетто-выбросы | 3110 | 1578 | 1220 | 408 |

* Половина потенциала в сельском хозяйстве и отходах отнесена к производству биогаза и отражена в секторе энергетика. Выбросы после реализации потенциала равны выбросам за 2017 г. минус потенциал.

Источник: Данные за 1990 г. и 2017 г. – Национальный доклад о кадастре антропогенных выбросов из источников и абсорбции поглотителями парниковых газов, не регулируемых Монреальским протоколом, за 1990-2017 гг. Москва 2019.

Предложения по объективному и полному учету роли российских лесов в глобальном поглощении парниковых газов

Методика, используемая в Национальном кадастре парниковых газов, дает адекватные результаты углеродного баланса управляемых лесов России, которые согласуются с данными национальных кадастров других стран по поглощению углерода лесами.

Альтернативные методики могут давать более высокие значения стоков углерода в леса, но при этом иметь крайне низкие шансы на признание экспертами РКИК

-

Опубликованные оценки поглощения углерода лесами и наземными экосистемами России варьируют в широких пределах в связи с использованием различных методик и источников информации, включая:

-

разный охват земельных угодий;

-

разные источники информации (официальные учетные данные по лесам; карты лесов, почв и ландшафтов России; данные дистанционного зондирования и т.д.).

-

Объективно существует высокая неопределенность оценок, связанных с различными причинами: устаревшие и противоречивые данные по лесоустройству, отсутствие достоверных статистических данных по пожарам и др.

-

На основе использования разных методик сформированы три группы оценок поглощения углерода: низкие – около 100 Мт С год-1, средние – около 200 Мт С год-1 и высокие – примерно 500 Мт С год-1.

Оценки поглощения СО2 лесами на единицу площади, представленные в Национальном кадастре парниковых газов РФ, хорошо согласуются с оценками, выполненными другими странами со сходными природно-климатическими условиями

-

В национальном кадастре парниковых газов для оценки поглощения парниковых газов управляемыми лесами России используется система РОБУЛ (региональная оценка бюджета углерода лесов), разработанная Центром по проблемам экологии и продуктивности лесов РАН.

-

Оценки чистого поглощения СО2 управляемыми лесными землями, представленные в Национальном кадастре парниковых газов РФ, целесообразно сопоставлять с оценками других стран с учетом сходства природно-климатических условий.

-

Системы РОБУЛ и CBM-CFS дают сходные диапазоны оценок, обе эти системы являются действующими методиками Национальных кадастров – соответственно российского и канадского.

Совершенствование системы учета поглощения углерода лесами России должно быть связано прежде всего с актуализацией данных Государственного лесного реестра (ГЛР) и с использованием информации Государственной инвентаризации лесов (ГИЛ)

-

Величина поглощения углерода биомассой (без учета потерь углерода в результате деструктивных нарушений) при использовании данных ГИЛ в качестве входных для программы РОБУЛ в 1,5-2 раза выше, чем при использовании данных ГЛР.

-

Для ГЛР требуется срочная разработка системы обновления лесотаксационных данных на локальном уровне, поскольку в настоящее время она работает неудовлетворительно.

-

Для обновления данных о современном состоянии лесов на локальном уровне необходимо полноценное восстановление института лесоустройства, в ходе которого с периодичностью 1 раз в 10-15 лет должны обновляться данные о запасах древесины и породно-возрастной структуре лесов на уровне лесничеств.

-

После завершения 2-го цикла развития ГИЛ (вероятно, не ранее 2030-2035 гг.) станет возможно использование метода разницы запасов углерода в разных пулах, измеренных в разное время, что позволит непосредственно оценить нетто-поглощение СО2 лесами.

Предложение рассматривать все леса страны вне зависимости от их ведомственной принадлежности, включая леса на заброшенных сельскохозяйственных землях и иные покрытые лесом земли, не учитываемые в государственном лесном реестре, не может быть принято

-

К зачету могут приниматься только антропогенно обусловленные стоки ПГ, получаемые в результате активной деятельности человека, направленной на создание лесных культур, на борьбу с лесными пожарами, вредителями и болезнями леса и т.д. Ни при каких обстоятельствах не будут приняты к зачету естественные стоки ПГ, формирующиеся в результате природных процессов без вмешательства человека.

-

Что касается предложения отказаться от деления лесов на управляемые и неуправляемые (иначе говоря, считать все леса страны управляемыми), то это предложение противоречит решениям РКИК ООН и методическим руководствам МГЭИК.

Инструменты прогнозирования

Прогнозные расчеты были проведены на системе взаимосвязанных моделей. Эта система построена вокруг центральной многосекторной модели ENERGYBAL-GEM-2050. Многие параметры этой модели определяются с помощью использования “облака” моделей, разработанных ЦЭНЭФ-XXI и партнерами по разработке Стратегии.

В состав “облака” входят:

-

разработанные ЦЭНЭФ-XXI модели:

-

макроэкономическая модель RUS-DVA;

-

модель для электро- и теплоэнергетики P&HMOD;

-

модель для промышленности INDEE-MOD;

-

модель для транспорта TRANS-GHG;

-

модель для жилых зданий REsBUILD. Часть расчетов для жилых зданий проводилась на модели “Помощник ЭКР”, разработанной ЦЭНЭФ-XXI для ФСРЖКХ;

-

модель для общественных зданий PUBBUILD;

-

разработанная ЦЭПЛ РАН модель РОБУЛ-М;

-

модель ИГКЭ РАН для сектора ЗИЗИЛХ;

-

модель МАДИ для автомобильного транспорта.

Параметры всех моделей откалибрированы по данным последней инвентаризации ПГ.

Базовый сценарий

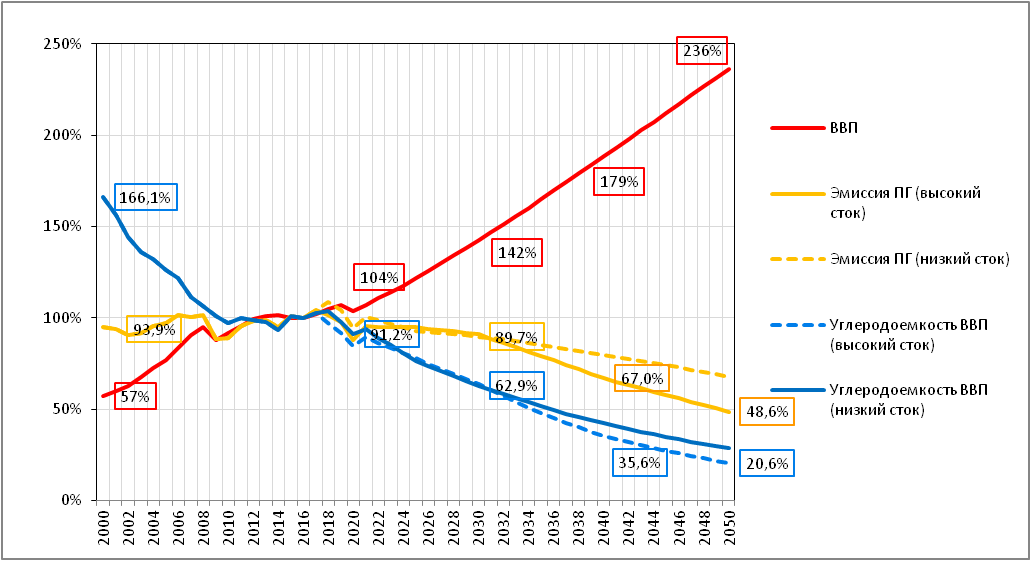

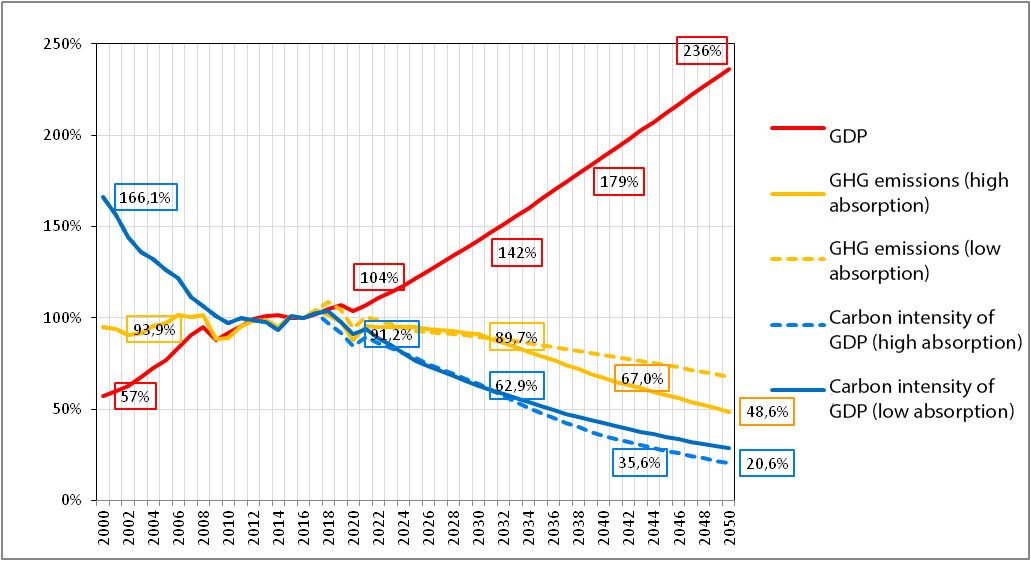

В базовом сценарии ВВП России выходит к 2024 г. на темпы роста, близкие к среднемировым, и увеличивается в 1,8 раза к 2036 г. и в 2,45 раза к 2050 г.

Ускорение роста ВВП будет достигнуто за счет повышения совокупной факторной производительности

-

Сценарные условия базового варианта прогноза опираются на "Прогноз долгосрочного социально-экономического развития России до 2036 г." и действующие и разрабатываемые документы стратегического планирования по отраслевому и территориальному принципу.

-

В этом прогнозе предполагается, что динамика добавленной стоимости по секторам экономики будет неравномерной. Доля промышленности в целом (включая электроэнергетику, системы газо- и водоснабжения) в ВВП к 2036 г. несколько снизится (c 29,3% до 27,6%). Практически все снижение приходится на добывающую промышленность, а доля обрабатывающей промышленности в ВВП вырастет.

-

Предполагается, что рост тарифов будет ограничен уровнем инфляции на всем горизонте прогноза, за исключением тарифа на электроэнергию для населения, который будет расти быстрее инфляции.

В базовом сценарии принято допущение, что работают только уже принятые меры политики стимулирования низкоуглеродного развития, включая:

-

меры в сфере повышения энергоэффективности, развития АЭС, ГЭС, ВИЭ, структурной перестройки и общего повышения эффективности российской экономики, в сфере управления отходами, развития сельского и лесного хозяйства;

-

в промышленности процесс замены старых мощностей происходит умеренными темпами и преимущественно на основе не наилучших, а наиболее распространенных сегодня в мире технологий.

Меры политики, которые будут определять темпы и пропорции развития отраслей ТЭК в базовом сценарии определяются параметрами:

-

Доктрины энергетической безопасности Российской Федерации и Энергетической стратегией Российской Федерации;

-

Программ “Развитие энергетики”, “Воспроизводство и использование природных ресурсов”; “Развитие угольной промышленности России на период до 2030 года”, Генеральных cхем развития газовой отрасли на период до 2035 года; развития нефтяной отрасли Российской Федерации на период до 2020 года;

-

Генеральной схемы размещения объектов электроэнергетики до 2035 года, Государственных программ “Развитие энергетики” и “Развитие атомного энергопромышленного комплекса”, Федеральным законом “О теплоснабжении” и Федеральным законом “О внесении изменений в Федеральный закон “О теплоснабжении” и отдельные законодательные акты Российской Федерации по вопросам совершенствования системы отношений в сфере теплоснабжения” и других действующих стратегических и нормативных документов.

Меры политики, которые будут определять темпы и пропорции развития промышленности в базовом сценарии определяются параметрами:

-

информационно-технических справочников по НДТ и нормативными документами, устанавливающими обязательные требования к показателям НДТ с графиками получения комплексных разрешений;

-

“Стратегии развития черной металлургии России на 2014-2020 годы и на перспективу до 2030 года”, “Стратегии развития цветной металлургии России на 2014-2020 годы и на перспективу до 2030 года”, “Стратегии развития химического и нефтехимического комплекса на период до 2030 года”, “Стратегии развития лесного комплекса на период до 2030 года”;

-

льгот, определенных Постановлением Правительства РФ от 17.06.2015 № 600 “Об утверждении перечня объектов и технологий, которые относятся к объектам и технологиям высокой энергетической эффективности” и другими действующими стратегическими и нормативными документами.

Меры политики, которые будут определять темпы и пропорции развития транспорта в базовом сценарии, определяются параметрами:

“Транспортной стратегии Российской Федерации на период до 2030 года”; “Стратегии развития железнодорожного транспорта в Российской Федерации до 2030 года”; проект “Стратегии развития автомобильного транспорта и городского наземного электрического транспорта Российской Федерации на период до 2030 года”; “Стратегии развития внутреннего водного транспорта Российской Федерации на период до 2030 года”; Программы “Развитие транспортной системы”, Подпрограммы “Развитие рынка газомоторного топлива” Государственной программы “Энергоэффективность и развитие энергетики” и других действующих стратегических и нормативных документов.

Меры политики, которые будут определять темпы и пропорции развития сектора зданий в базовом сценарии, определяются параметрами:

-

“Стратегии развития строительной отрасли Российской Федерации до 2030 г.”;

-

Приказа Министерства строительства и жилищно-коммунального хозяйства Российской Федерации № 1550/пр от 17.11.2017 г. “Об утверждении требований энергетической эффективности зданий, строений, сооружений”;

-

Постановления Правительства РФ № 18 от 17.01.2017 “Об утверждении Правил предоставления финансовой поддержки за счет средств государственной корпорации – Фонда содействия реформированию жилищно-коммунального хозяйства на проведение капитального ремонта многоквартирных домов”;

-

Распоряжения Правительства РФ № 703-р от 19.04.2018 “Об утверждении комплексного плана по повышению энергетической эффективности экономики России” и других действующих стратегических и нормативных документов.

Меры политики, которые будут определять темпы и пропорции развития сектора отходы в базовом сценарии определяются параметрами:

-

“Стратегии национальной безопасности Российской Федерации”, “Стратегии развития промышленности по обработке, утилизации и обезвреживанию отходов производства и потребления на период до 2030 года”;

-

Указов Президента Российской Федерации от 14.01.2019 г. № 8 о создании публично-правовой компании “Российский экологический оператор” и № 204 “О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года”;

-

Национального федерального проекта “Комплексная система обращения с твердыми коммунальными отходами”;

-

Правил разработки территориальных схем в области обращения с отходами производства и потребления, закона № 89-ФЗ “Об отходах производства и потребления” и других действующих стратегических и нормативных документов.

Меры политики, которые будут определять темпы и пропорции развития сельского хозяйства в базовом сценарии, определяются параметрами:

Государственных программ

-

“Развитие сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия”;

-

“Развитие мелиорации земель сельскохозяйственного назначения России на 2014-2020 годы” и других действующих стратегических и нормативных документов.

Меры политики, которые будут определять темпы и пропорции развития лесного хозяйства в базовом сценарии, определяются параметрами:

-

Указа Президента Российской Федерации от 07.05.2018 № 204 “О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года” и федерального проекта “Сохранение лесов” в рамках национального проекта “Экология”;

-

Распоряжения Правительства РФ от 26.09.2013 № 1724-р, утвердившего “Основы государственной политики в области использования, охраны, защиты и воспроизводства лесов в Российской Федерации на период до 2030 года”;

-

Федерального закона от 19.07.2018 г. № 212-ФЗ “О внесении изменений в Лесной кодекс Российской Федерации и отдельные законодательные акты Российской Федерации в части совершенствования воспроизводства лесов и лесоразведения” и других действующих стратегических и нормативных документов.

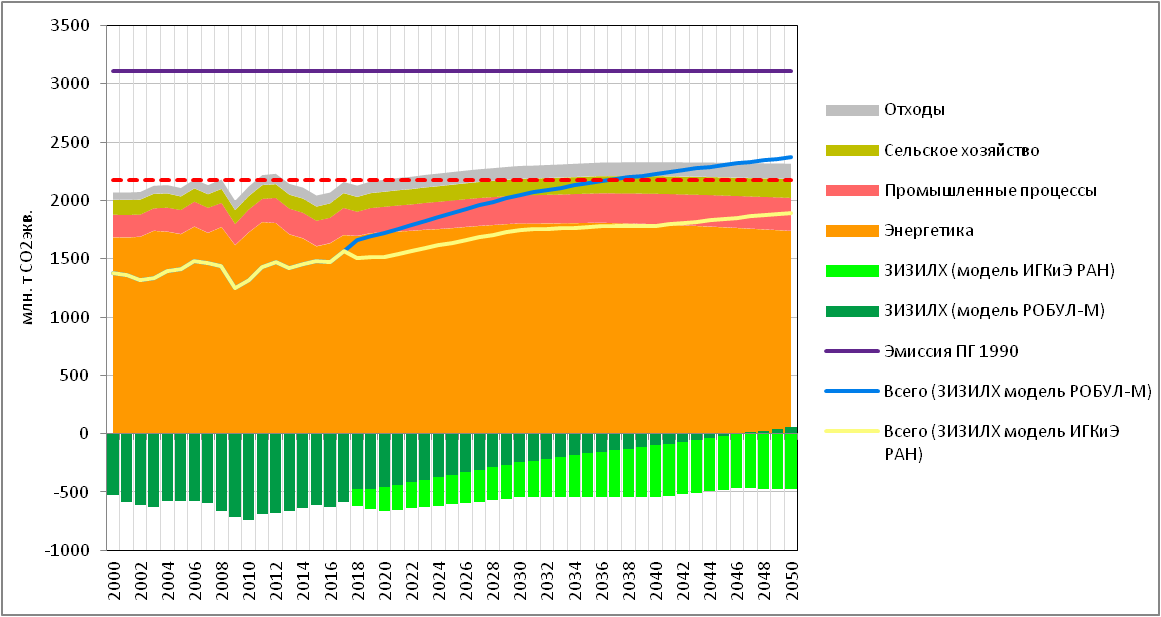

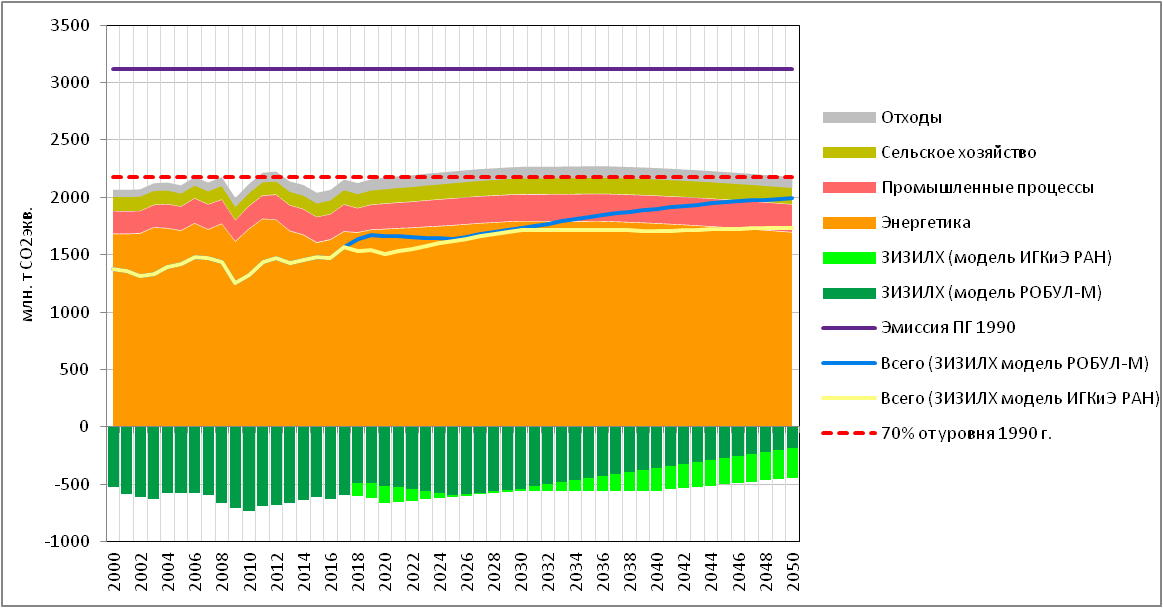

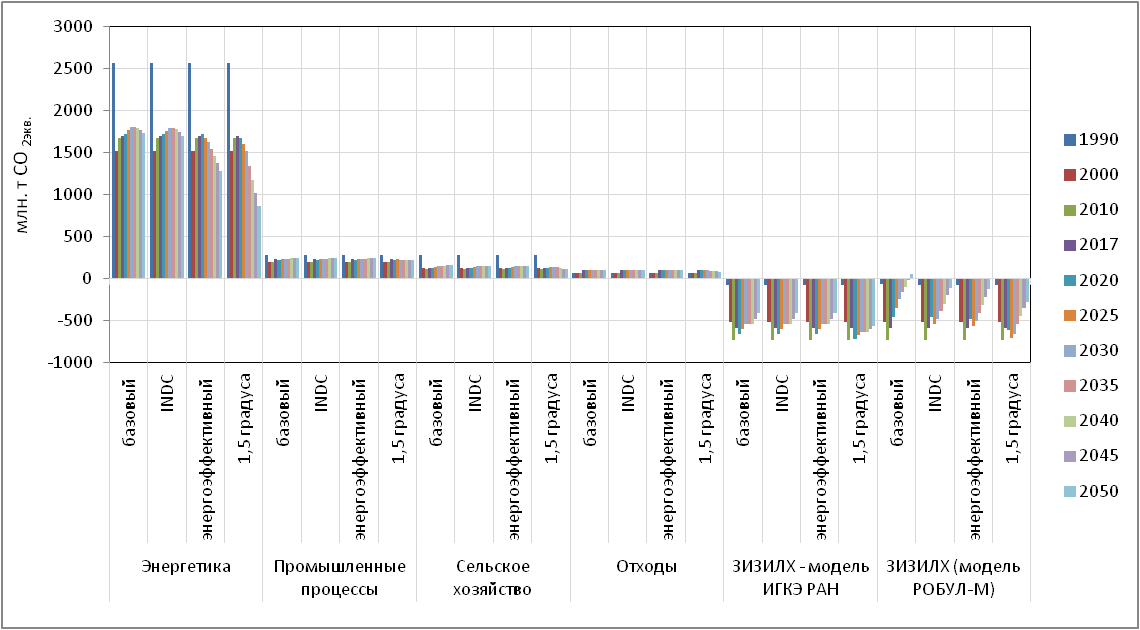

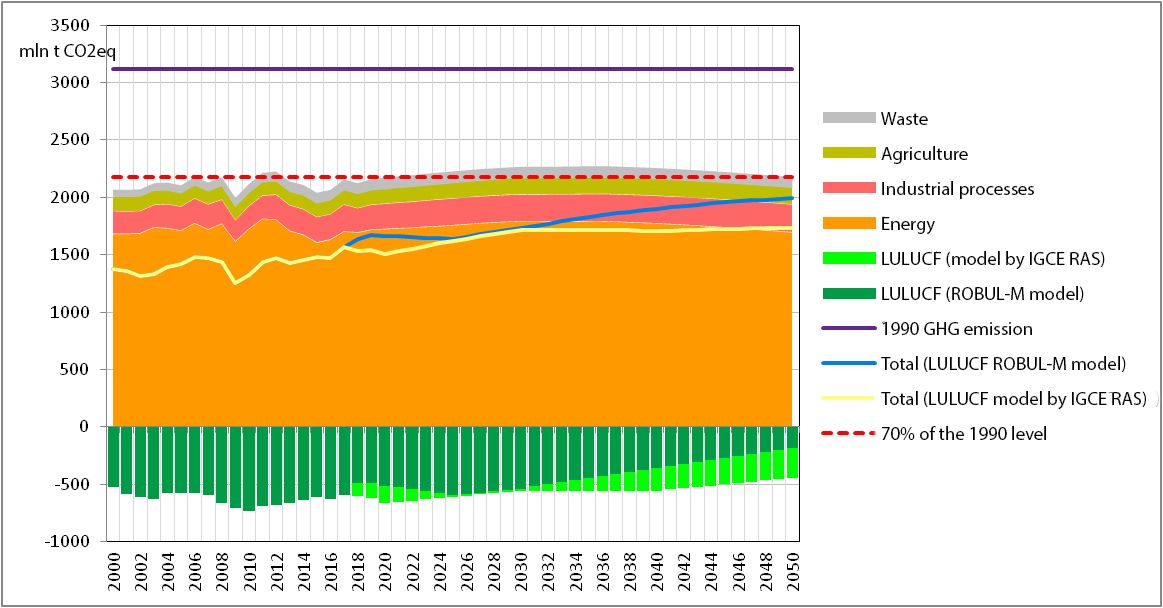

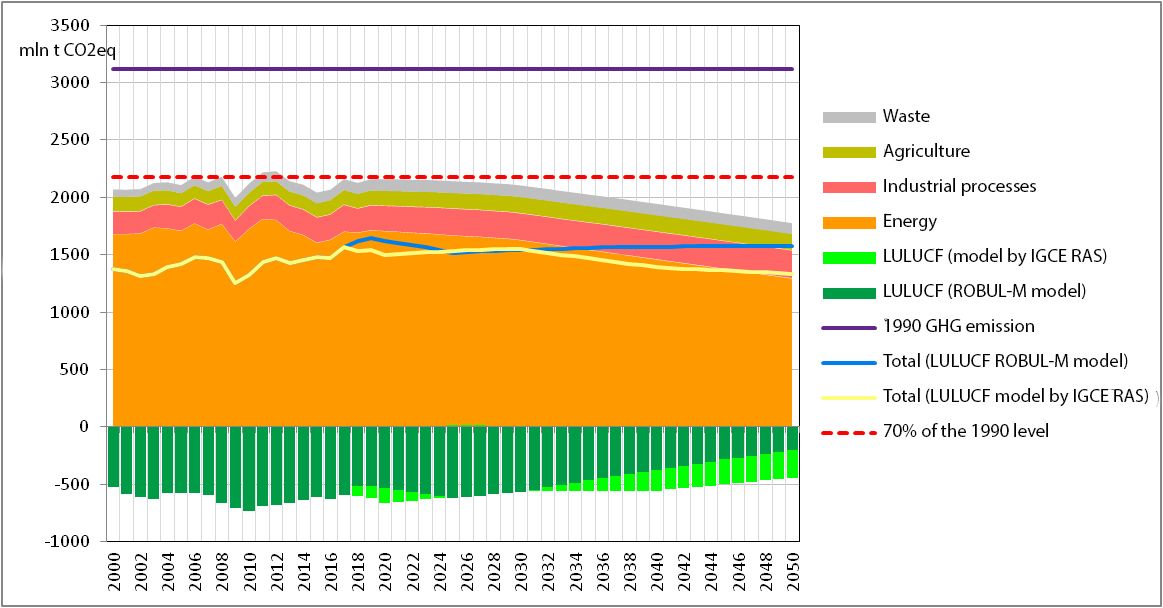

При развитии по базовому сценарию нетто-выбросы ПГ из всех источников в 2017-2030 гг. растут на 11-31%, а в 2017-2050 гг. – на 21-51%

-

Выбросы от сектора энергетика растут на 6% к 2030 г., а к 2050 г. оказываются на 2% выше уровня 2017 г. Этот сектор остается основным источником выбросов ПГ.

-

Выбросы от промышленных процессов растут на 4% к 2030 г. и на 22% к 2050 г.

-

Выбросы от сектора сельское хозяйство растут на 11% к 2030 г. и на 26% к 2050 г. за счет намеченных прогнозов по росту поголовья скота и развитию растениеводства преимущественно по сложившимся технологиям.

-

Выбросы от сектора отходы растут на 15% к 2030 г. и на 37% к 2050 г. за счет разложения уже накопленных твердых и жидких отходов даже при условии снижения объемов их поступления на полигоны.

-

При развитии по базовому сценарию к 2050 г. в России сокращается сток углерода. Расчеты по российской модели РОБУЛ-М и канадской модели CBM-CFS показывают, что такое сокращение может быть существенным.

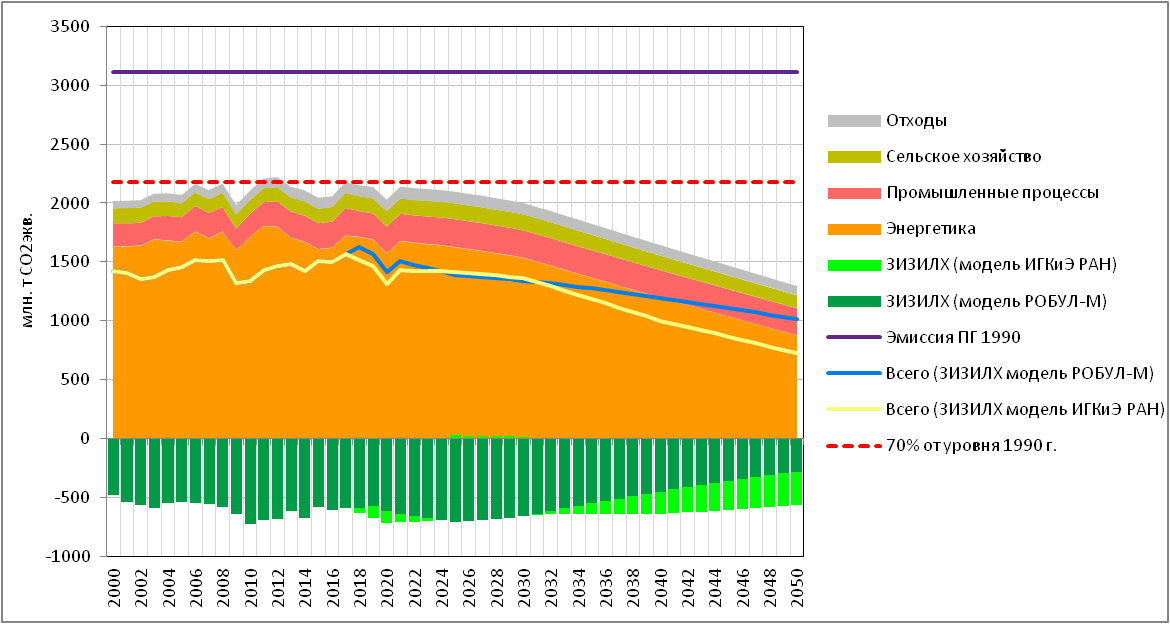

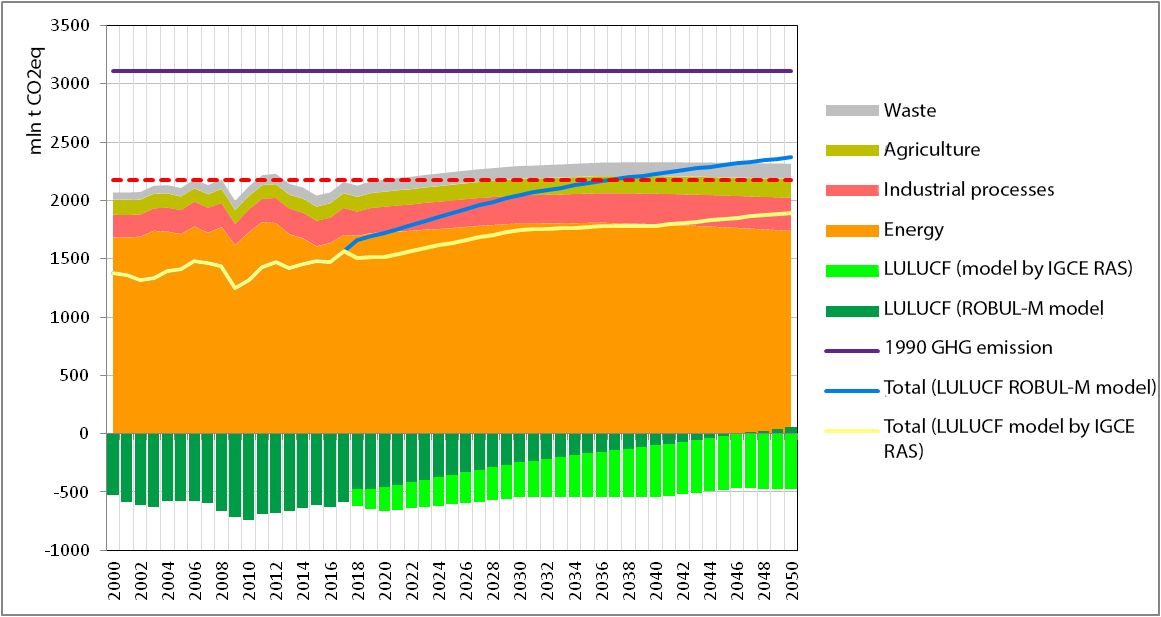

Рисунок 11. Динамика антропогенных выбросов ПГ во всех секторах для базового сценария

* ППИП – промышленные процессы. С-Х – сельское хозяйство. ЗИЗИЛХ – землепользование, изменение землепользования и лесное хозяйство. Для этого параметра даны два варианта.

Источник: Данные за 2000-2017 гг. – Национальный доклад о кадастре антропогенных выбросов из источников и абсорбции поглотителями парниковых газов, не регулируемых Монреальским протоколом, за 1990-2017 гг. Москва 2019. Прогнозные оценки – ЦЭНЭФ-XXI.

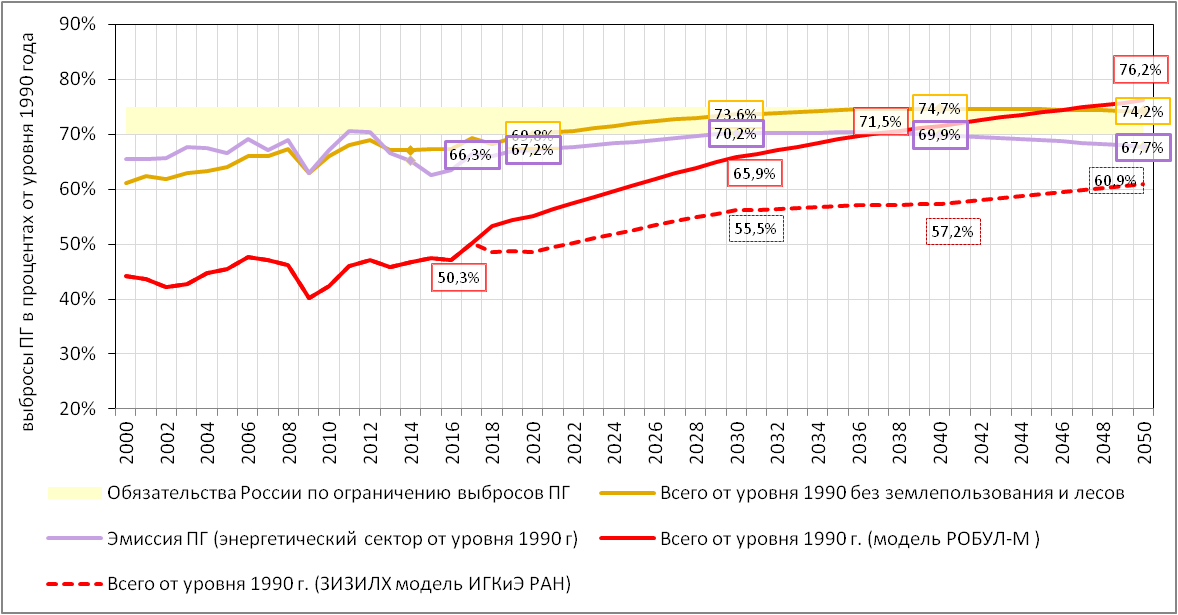

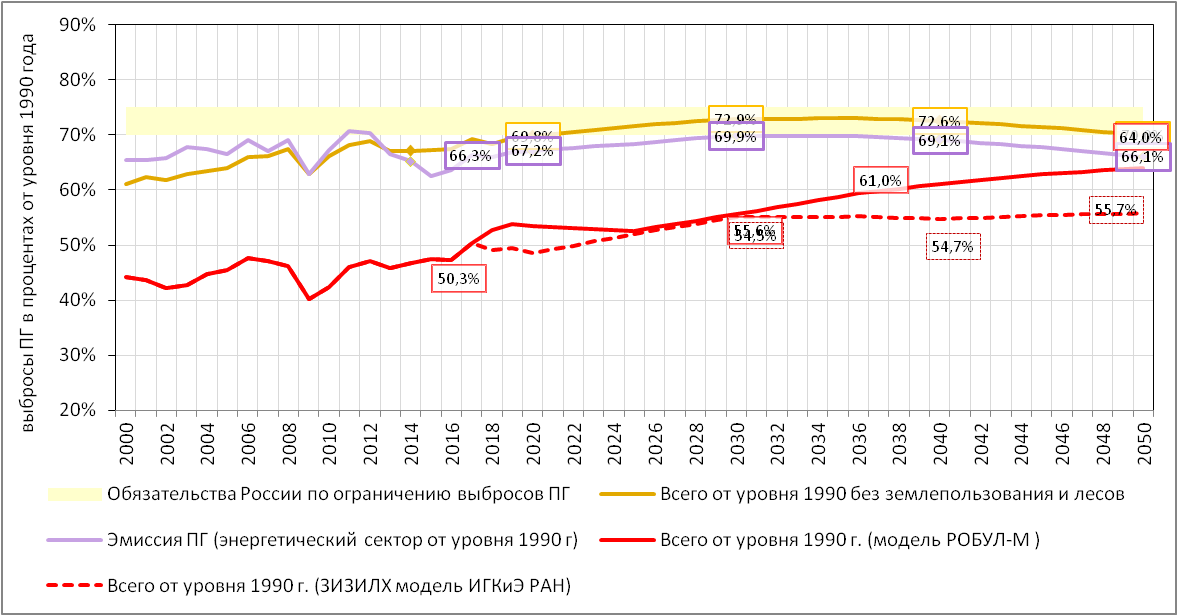

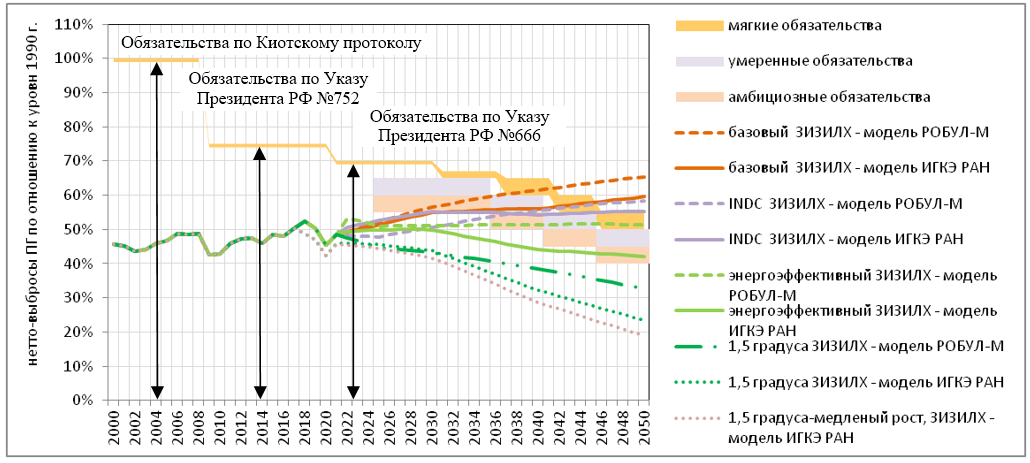

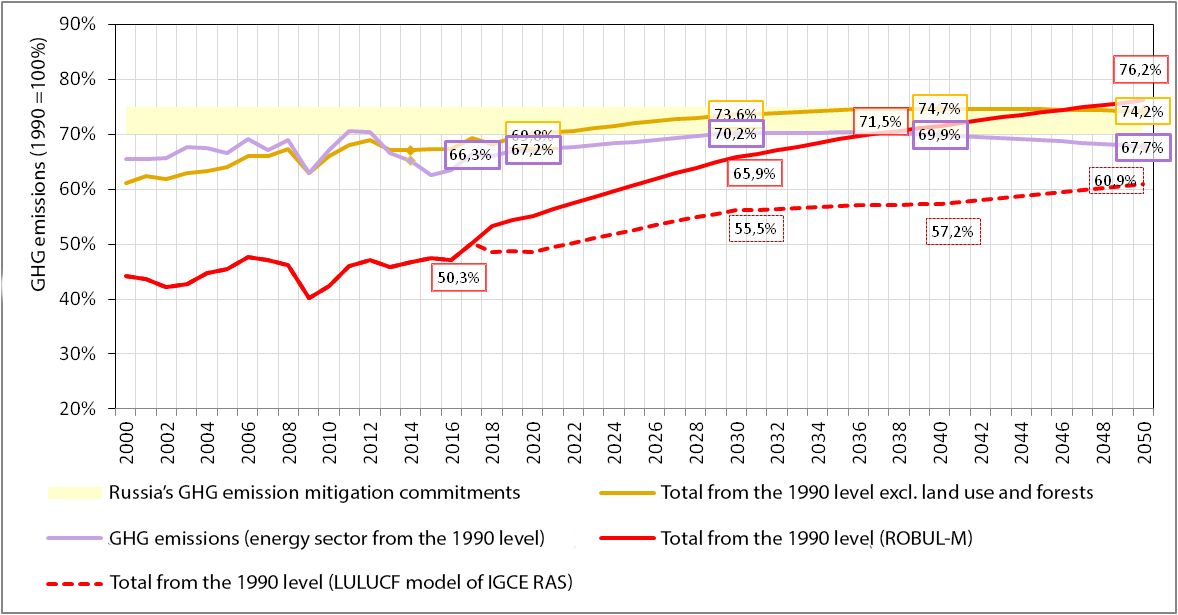

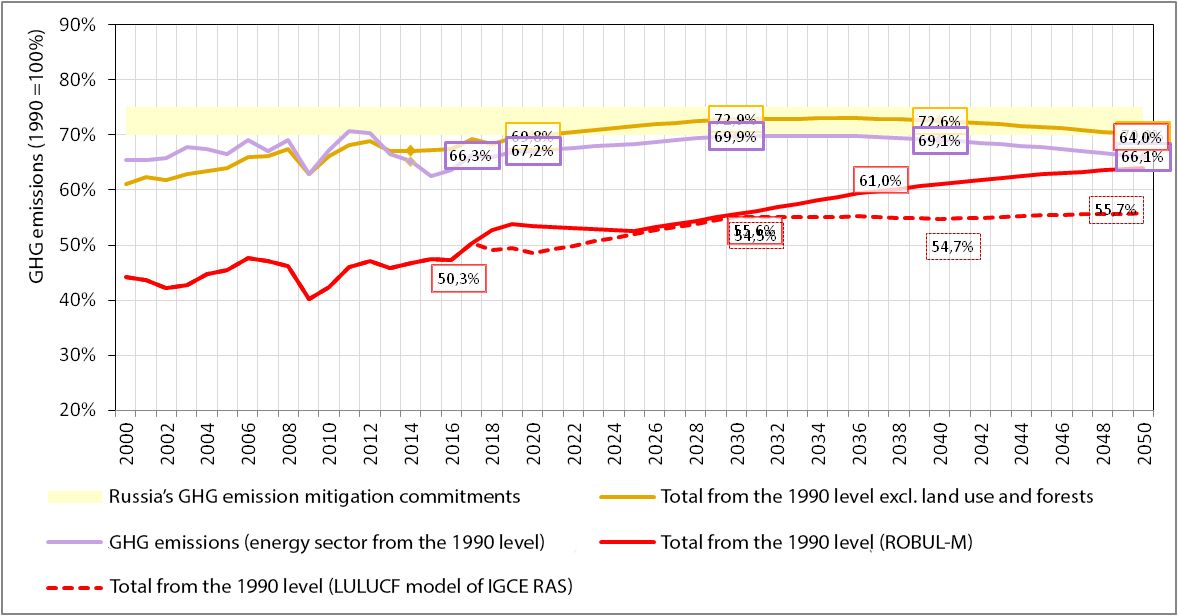

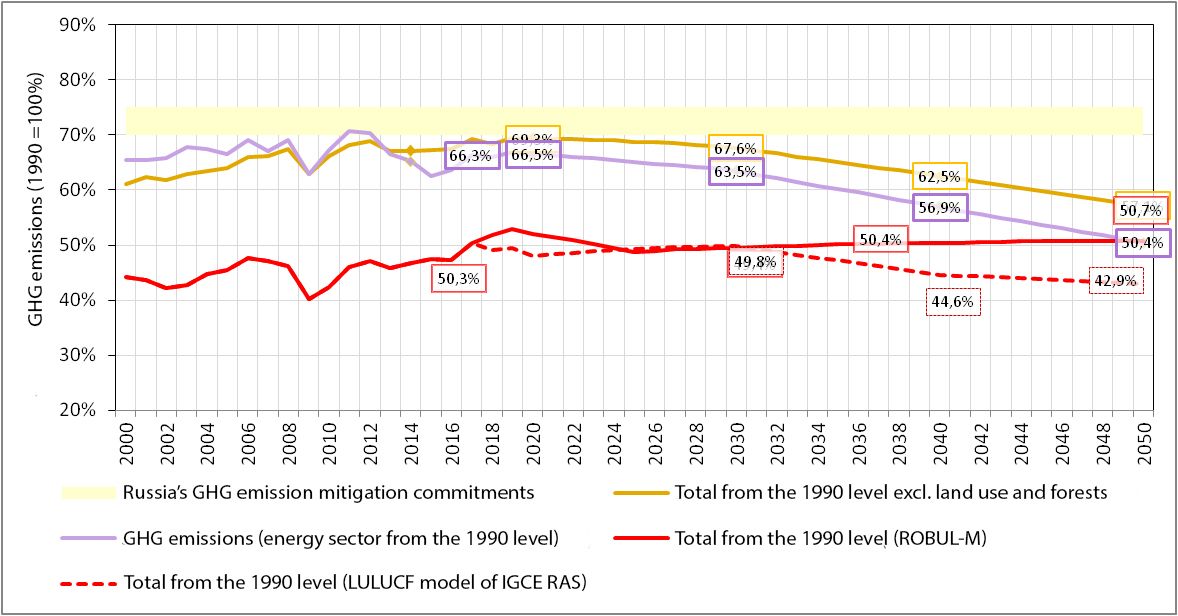

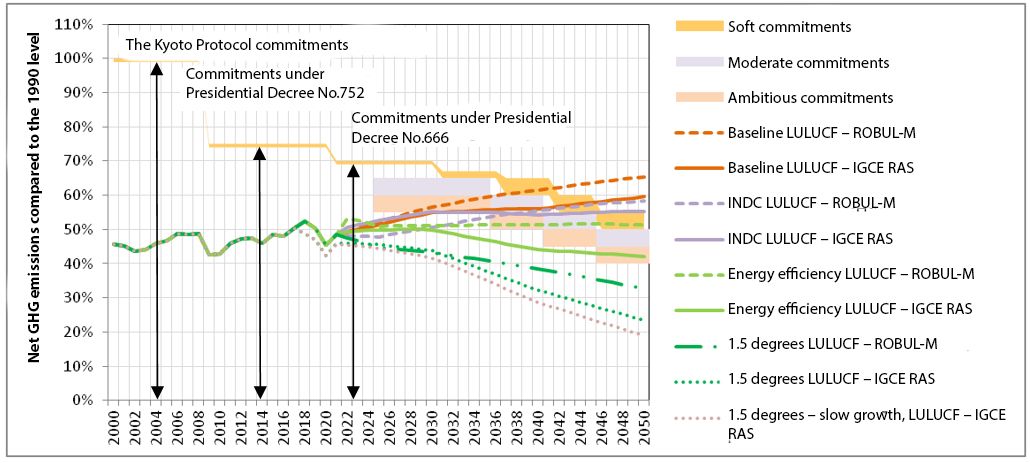

При развитии по базовому сценарию обязательство по снижению выбросов на 25% к 2020 г. выполняется с большим запасом при учете стоков в секторе ЗИЗИЛХ и с определенным запасом – без учета этого сектора

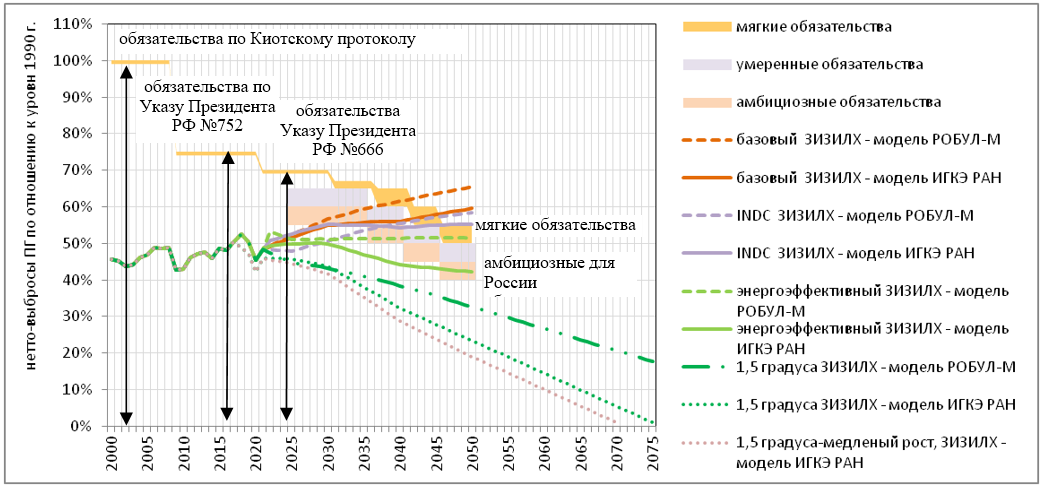

Выбросы в секторе “энергетика” также не превышают 75% от уровня 1990 г.

Обязательство по снижению выбросов на 30% к 2030 г. также выполняется с запасом при учете стоков в секторе ЗИЗИЛХ и проходит с небольшим запасом в секторе энергетика.

Без учета стоков в ЗИЗИЛХ траектория выбросов не укладывается в ограничение по показателю -30%

-

Поскольку в базовом сценарии приняты довольно оптимистичные допущения о темпах экономического роста, риски невыполнения обязательств по Парижскому соглашению в принятой Россией формулировке (с максимальным учетом поглощающей способности лесов) даже при ограниченных мерах низкоуглеродного регулирования практически равны нулю.

-

Риски невыполнения обязательств в 2030 г. формируются только в случае исключения поглощающей способности лесов при оценке динамики нетто-выбросов. В этом случае для выполнения обязательств по Парижскому соглашению потребуется контроль за величиной выбросов ПГ от крупных эмитентов.

-

Парижское соглашение предусматривает необходимость ужесточения национальных обязательств по ограничению выбросов ПГ каждые 5 лет. При заданных темпах роста экономики, отказе от реализации дополнительных мер политики и при опоре только на уже действующие меры Россия не сможет брать на себя более жесткие обязательства на 2040 г. и 2050 г., особенно если стоки углерода в лесах будут сокращаться в соответствии с пессимистическими прогнозными оценками.

-

При развитии по базовому сценарию Россия может сохранить обязательство по ограничению выбросов уровнем 70% от уровня 1990 г. при максимальном учете поглощающей способности лесов, но существует вероятность не выполнения этого обязательства при существенном сокращении стока выбросов ПГ.

-

Этот риск нивелируется при условии: (а) ограничения площади сплошных рубок уровнем базового сценария Стратегии развития лесного комплекса и принятия мер для нейтрализации динамичного сокращения стоков в леса; (б) задания обязательств России не на конец периода (2050 г.), а в форме среднегодового углеродного бюджета за пять лет (2045-2050 гг.), подобно тому как принимались обязательства в рамках Киотского протокола;

-

Если сектор ЗИЗИЛХ не учитывать, то при сохранении выбросов от энергетического сектора устойчиво ниже 70% от уровня 1990 г. динамика выбросов ПГ определяется в таких секторах, как промышленные процессы, сельское хозяйство и отходы. Существует вероятность, что за счет этих секторов выбросы ПГ в 2030 г. превысят уровень 70% от значения 1990 г.;

-

При оптимистичном варианте базового сценарии по захвату углерода лесами выбросы ПГ из всех источников до 2050 г. будут устойчиво ниже 60% от значения 1990 г. В этом случае Россия может: (а) сохранить принятые по Парижскому соглашению на 2030 г. обязательства до 2050 г. или (б) медленно их повышать до 35-40% в среднем за 2045-2050 гг.

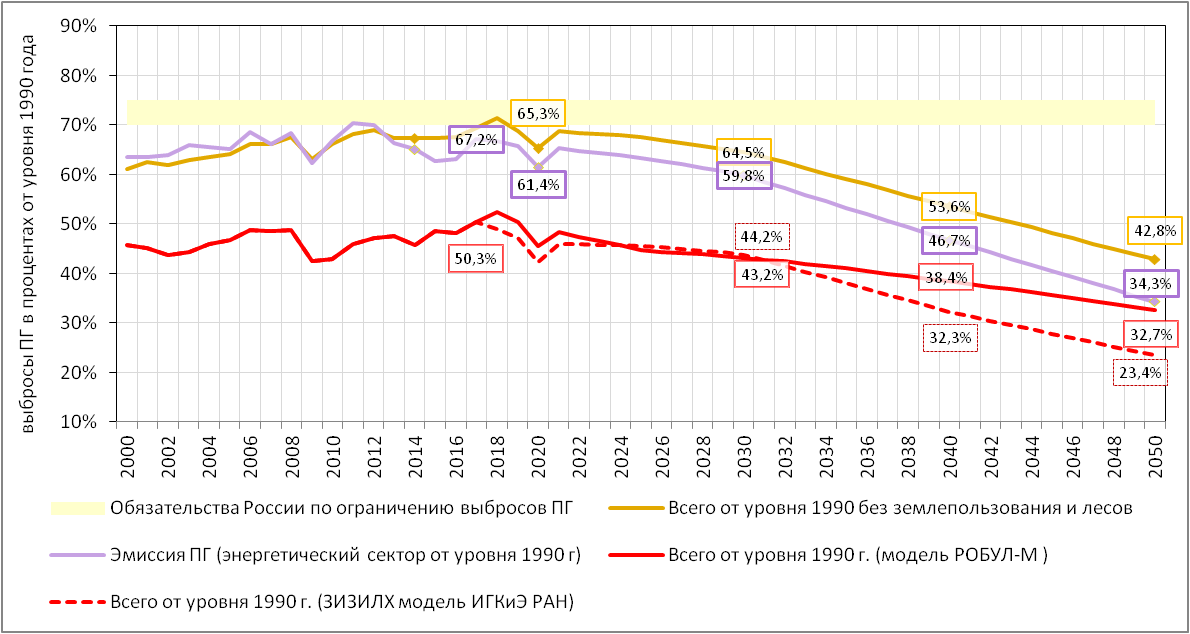

Рисунок 12. Динамика антропогенных выбросов ПГ во всех секторах для базового сценария (доля от уровня 1990 г.)

Источник: Данные за 2000-2017 гг. – Национальный доклад о кадастре антропогенных выбросов из источников и абсорбции поглотителями парниковых газов, не регулируемых Монреальским протоколом, за 1990-2017 гг. Москва 2019. Прогнозные оценки – ЦЭНЭФ-XXI.

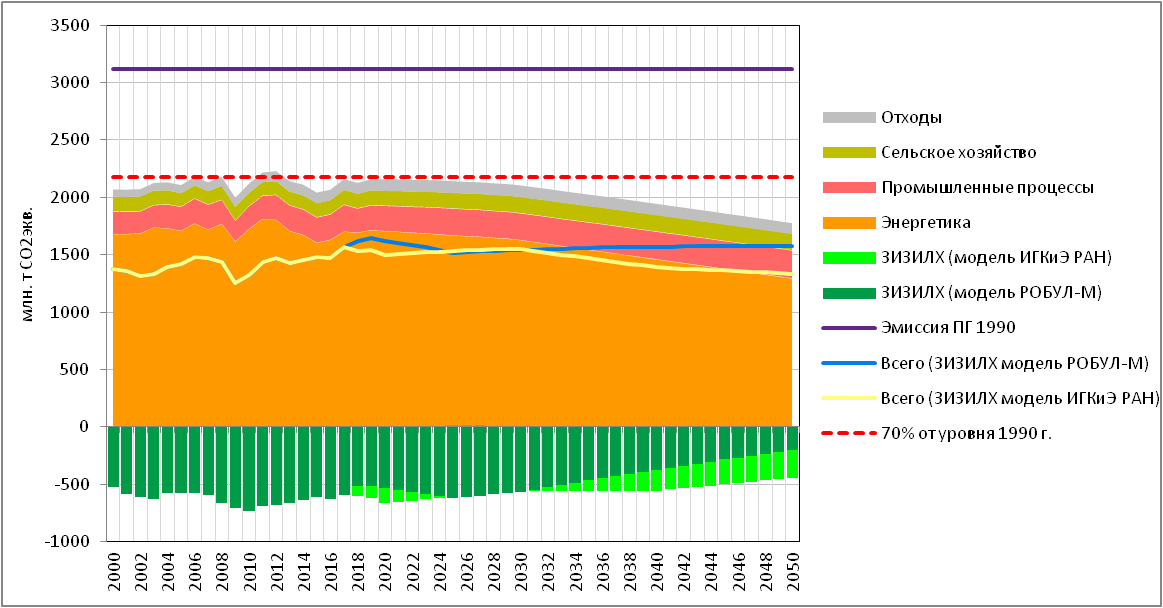

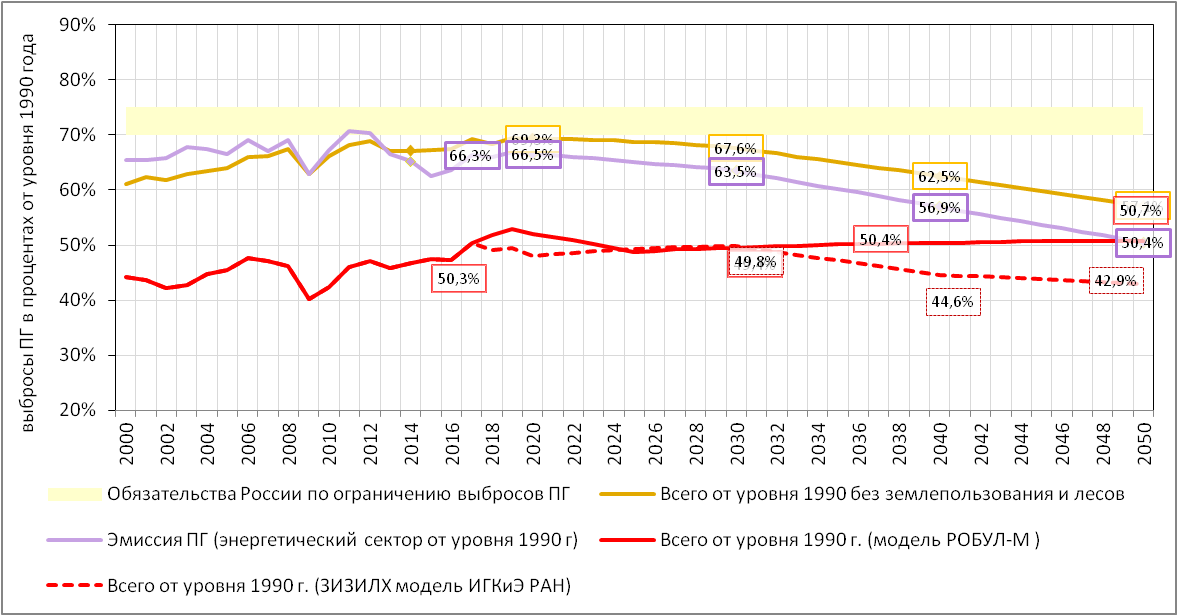

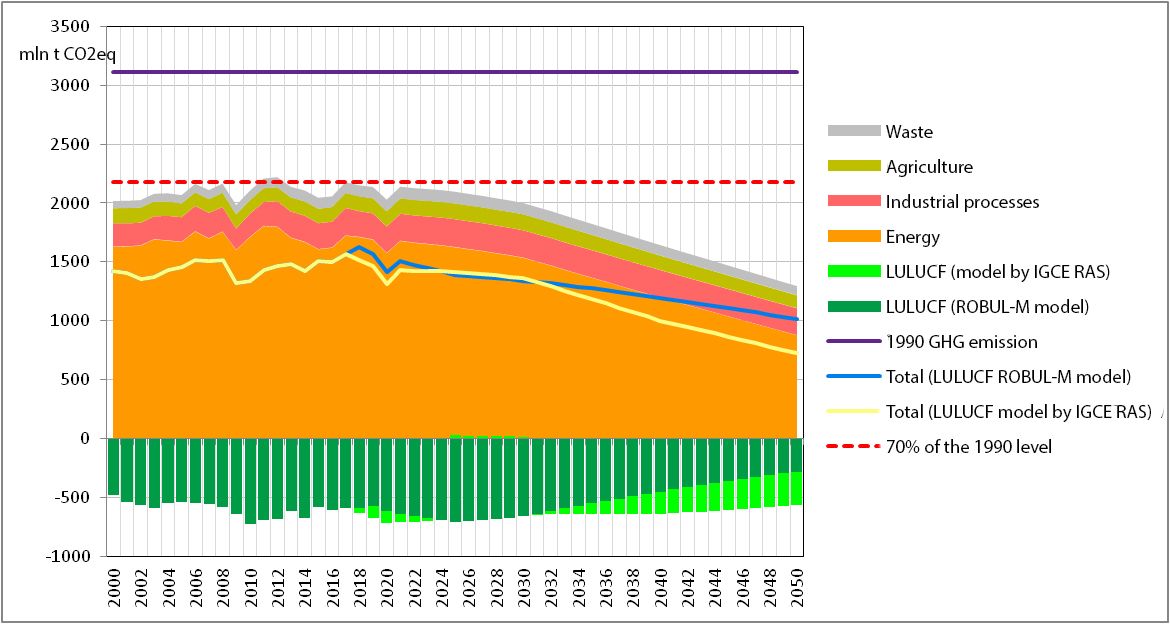

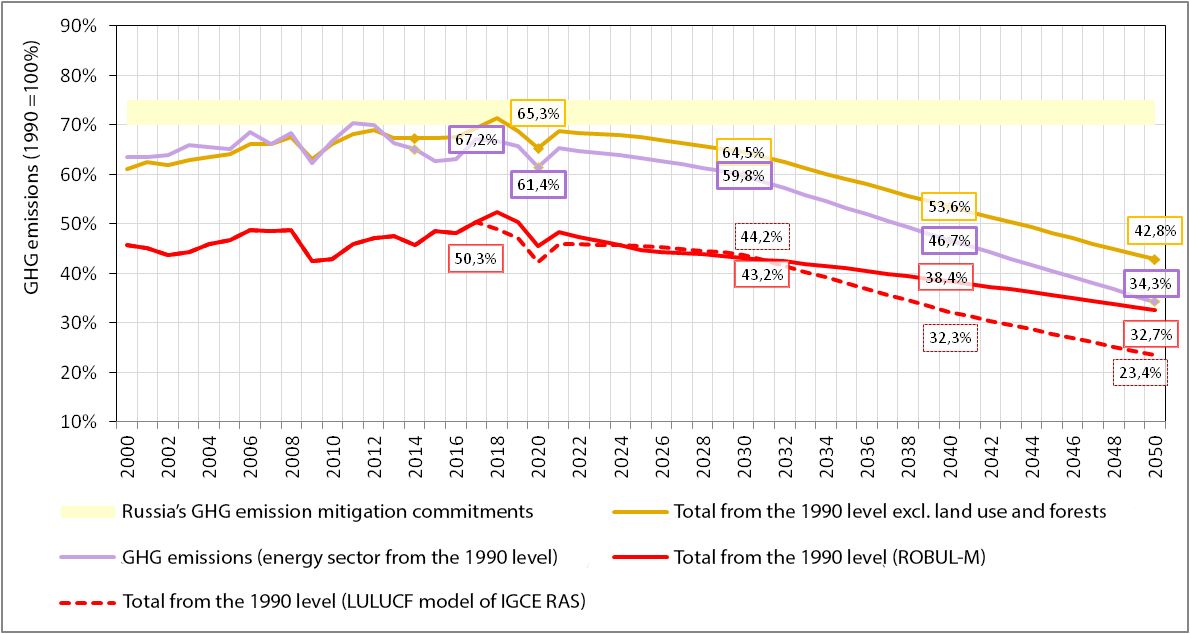

Сценарий “INDC”

Задача сценария “INDС” – сформировать пакет мер в разных секторах, который позволит гарантированно удерживать выбросы ПГ вплоть до 2050 г. на уровне ниже 70% от значения 1990 г.

-

Дополнительные меры принимаются только в секторах промышленные процессы и использование продукции; сельское хозяйство и отходы; землепользование, изменения в землепользовании и лесное хозяйство;

-

Все макроэкономические условия сценария “INDС” принимаются такими же, как в базовом сценарии. Несколько меняются только объемы производства отдельных видов продукции, которые являются результатом дополнительных мер, предусмотренных в этом сценарии.