Вторая группа мифов

В первой группе мифов мы развенчали 10 мифов. Но мифотворчество не стоит на месте, и далее мы развенчаем еще 5 мифов:

Миф 11. Россия активно реализует главные направления декарбонизации – повышение энергоэффективности и наращивание стоков в ЗИЗЛХ.

Миф 12. Субсидирование ВИЭ – главный драйвер удорожания электроэнергии в России.

Миф 13. Уровень локализации в производстве оборудования для ВИЭ намного ниже, чем в топливной энергетике.

Миф 14. Существенное повышение энергоэффективности зданий ведет к резкому удорожанию их строительства.

Миф 15. Возврат к командной экономике с опорой на экспорт сырья и на традиционную топливную энергетику позволит ускорить экономический рост.

Миф 11. Россия активно реализует главные направления декарбонизации – повышение энергоэффективности и наращивание стоков в ЗИЗЛХ.

В дорожной карте движения России к углеродной нейтральности много развилок. Главная развилка такова: продолжать говорить или начинать действовать? Как говорил В. Черномырдин: «если поймем, что нужно работать, то вреда особого не будет и не так уж много потеряем». Отрицая необходимость активного и масштабного развития низкоуглеродных технологий во многих секторах (например, масштабное развитие ВИЭ), явными приоритетами мер политики по контролю за выбросами ПГ на протяжении многих лет называют два: повышение энергоэффективности и увеличение стоков углерода в российских лесах. Это риторика, сломанная пластинка, заевшая на одном месте. Тем временем вялые действия приводят к отсутствию заметного прогресса, а точнее, к регрессу в этих двух «приоритетных направлениях».

Во всем федеральном правительстве реализацией политики повышения энергоэффективности занимаются не более четырех человек, которые уделяют этому лишь незначительную часть своего рабочего времени. Результат соответствует усилиям. Россия проиграла гонку за повышение энергоэффективности и находится в десятке самых энергоемких экономик мира. В 2015-2022 годах энергоемкость ВВП в России росла в среднем на 1,4% в год. Если из расчета энергоемкости убрать использование топлива на неэнергетические нужды, то получим снижение энергоемкости ВВП в России в среднем на 0,5% в год против ее снижения в ЕС на 2,7%, в США и Турции на 1,9%, Китае на 2,1%, в Великобритании на 3,5%, в Нидерландах на 3,9%. Если же взять только 2021-2022 годы, то получается, что использование более энергоемких технологий способствовало росту энергоемкости ВВП. То есть наблюдался не прогресс, а регресс (см. https://doi.org/10.1007/s12053-023-10132-6).

На фоне активных разговоров о лесных проектах нетто-стоки в секторе ЗИЗЛХ в 2010-2021 годах не выросли, а сократились на 213 млн тСО2экв., в том числе только за 2019-2021 гг. на 65 млн тСО2экв. Работа на карбоновых полигонах нацелена на уточнение параметров динамики углерода в экосистемах. При корректном ее проведении необходимо не менее 20 лет, чтобы получить надежные результаты. Это будут уже 2040-е годы. Стремление доказать, что объемы поглощений российскими лесами выше, чем учитывается в инвентаризации, может не сбыться. Тем временем, есть много свидетельств того, что лесные проекты дают заметно меньший, чем ожидается, эффект, или не дают его вовсе: Action needed to make carbon offsets from tropical forest conservation work for climate change mitigation.

Печальный итог: отсутствие деятельности в сфере повышения энергоэффективности привело к росту выбросов ПГ в 2020-2022 годах на 40 млн тСО2экв., а вялые действия в секторе ЗИЗЛХ – к снижению стоков в 2019-2021 гг. на 65 млн тСО2экв. В сумме нетто-выбросы за счет этих двух факторов не снизились, а выросли на 105 млн тСО2экв. Вот уж точно: Россия движется не туда!

Миф 12. Субсидирование ВИЭ – главный драйвер удорожания электроэнергии в России

Таблица: Структура и динамика оптовых цен на электроэнергию (руб./кВт-ч)

Источники: https://www.interfax.ru/business/749835, https://www.kommersant.ru/doc/4681667, https://www.np-sr.ru/ru/press/news/53039-rost-cen-na-elektroenergiyu-v-2021-godu-byl-sushchestvenno-nizhe-inflyacii, https://www.kommersant.ru/doc/4681667, https://peretok.ru/news/distribution/25871/, https://kodeks.ru/news/read/optovaya-stoimost-lektronergii-za-god-vyrosla-na-6.

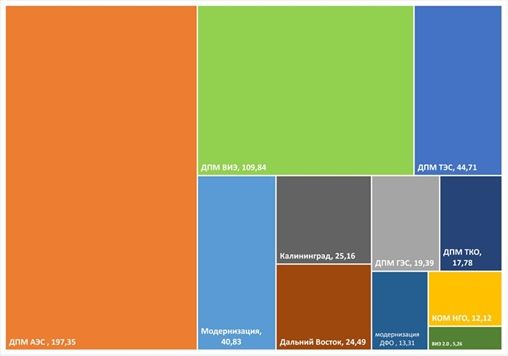

Рискунок: Размер нерыночных надбавок при определении платы за мощность на оптовом рынке на 2025 г.

Источник: оценено по данным ЗАКЛЮЧЕНИЯ № 36

В таблице выше показана динамика цен на электроэнергию на оптовом рынке. В первой ценовой зоне тариф вырос в 2020-2023 гг. на 0,24 руб./кВт-ч исключительно за счет роста цены на электроэнергию на 0,39 руб./кВт-ч при падении компоненты платы за мощность на 0,15 руб./кВт-ч. Во второй ценовой зоне цена выросла на 0,54 руб./кВт-ч, из которых на прирост платы за электроэнергию пришлось 72%. Таким образом, в первой ценовой зоне плата за электроэнергию повышается исключительно, а во второй - в основном за счет роста цен на топливо. Поэтому можно утверждать, что удорожание топлива являлось главным драйвером повышения цен на электроэнергию на оптовом рынке.

В России действует большой набор нерыночных надбавок при определении платы за мощность на оптовом рынке. В 2020 г. суммарная плата за мощность составила 809 млрд. руб., а на надбавки пришлось 558 млрд руб. В 2021 г. суммарная плата за мощность составила 823 млрд. руб., а на надбавки пришлось 667 млрд руб. (А. Белкина. Энергорынок растворяется в надбавках (bgkrb.ru)).

По оценке госкорпорации “Росатом”, на строительство новых энергоблоков в 2025-2036 годах потребуется 880 млрд руб., а в 2036-2050 годах - 1,57 трлн руб. (в ценах 2021 года). Новые атомные энергоблоки строятся в РФ по договорам на поставку мощности (ДПМ), гарантирующим возврат инвестиций за счет повышенных платежей потребителей за мощность. Программа модернизации старых ТЭС объемом 1,9 трлн руб. рассчитана на 2022-2031 годы, для проектов модернизации ТЭС. Ее бюджет на 2022-2025 годы равен 208 млрд руб. Эти объекты модернизации также получают гарантированный платеж с энергорынка за счет обязательного платежа оптовых потребителей за мощность.

Дальневосточная надбавка применяется для снижения размера розничных цен (тарифов) на электроэнергию (мощность) для потребителей Дальневосточного федерального округа, у которых цены на электрическую энергию превышают установленные базовые уровни (38 млрд. руб. в 2023 г.). На 2024 г. эта надбавка определена распоряжением Правительства РФ в размере чуть более 31 млрд руб. Набавка для снижения тарифов в Крыму в 2023 г. составила 16 млрд. руб. Обеспечение низких тарифов для новых регионов стоит в 2024 г. 36 млрд руб. Из них 33 млрд руб. компенсируется через надбавку, а 3 млрд руб. - из бюджета.

На основе данных Заключения №36 от 12 апреля 2024 года по вопросам антимонопольного законодательства в части регулирования и контроля за деятельностью отраслей ТЭК и обеспечения конкурентного ценообразования на энергоресурсы Экспертного совета при Комитете Государственной Думы по энергетике было оценено распределение надбавок на 2025 год, которое выглядит следующим образом (см. рис.): всего 510,3 млрд руб.; из них ДПМ ТЭС 44,7 млрд руб., ДПМ АЭС 197,4 млрд руб., ДПМ ВИЭ 109,8 млрд руб., ДПМ ВИЭ 2.0 5,3 млрд руб. Величина поддержки ДПМ ВИЭ и ВИЭ 2.0 составит 22,6% от всех надбавок оптового рынка, тогда как ДПМ АЭС – 39%.

Таким образом, главным источником роста тарифов на оптовом рынке является удорожание топлива и финансирование строительства АЭС. На этом фоне видно, что плата за ДПМ ВИЭ оказывает очень умеренное влияние на рост тарифов.

Миф 13. Уровень локализации в производстве оборудования для ВИЭ намного ниже, чем в топливной энергетике

Рассмотрим сначала уровни локализации двух ключевых технологий ВИЭ – СЭС и ВЭС. (подробнее см в Long-term). Уровень локализации CЭС, вводимых в последние несколько лет, достигает 70% (Возобновляемая энергетика в России и мире). К концу 2021 г. для 10 действующих на территории России СЭС показатель степени локализации составил 100%. Все элементы, задействованные в строительстве данных СЭС, были произведены в России, включая ФЭУ, детали и компоненты опорных конструкций, проводку и электрооборудование. Существующие в России производители оборудования в солнечной энергетике практически полностью перекрывают весь спрос на оборудование и компоненты СЭС.

Уровень локализации ВЭС, вводимых в последние несколько лет, достигает 55-68% («Росатом»: На пути к модели экологически устойчивого развития). Ожидается, что Россия сможет полностью локализовать производство оборудования для ветряной энергетики в течение 2-3 лет. РАВИ провела исследование российской промышленности, изучила более 500 предприятий и выяснила, что все детали и компоненты ВЭС ультрамегаваттного класса могут производиться в России. В проект «Ветроэнергетика» Росатома уже вошло более 70 российских компаний.

Посмотрим теперь, что происходит в топливном секторе ТЭК. В секторе добычи нефти доминирует импортное оборудование. Задачу по повышению уровня локализации решают уже более 10 лет. В 2013-2015 гг. целевые уровни локализации были установлены: для полупогружных буровых платформ - 5-20%, для оборудования и судов для геофизических исследований и геологоразведки — 10-30%, инструментов и материалов для разведочного бурения — 5-30% (Бурите отечественным – Газета Коммерсантъ № 231 (5016) от 06.12.2012). В целом по отрасли показатель импортозависимости для нефтегазового оборудования в 2014 г. составлял 60% (Энергоэффективные и энергосберегающие технологии в нефтегазовой отрасли). К концу 2016 г. он снизился до 45,5% (Локализация производства оборудования для строительства скважин и нефтедобычи). К 2020 г., по данным Минэнерго России, доля импорта нефтегазового оборудования еще немного снизилась - до 43%. Доля импортного оборудования в сегменте трудноизвлекаемых запасов составляла 50%, в сфере производства сжиженного природного газа — 80%, для работы на шельфе — 85%. По отдельным позициям российских аналогов все еще не существовало. В результате санкций под запрет попало 68% поставок импортного высокотехнологичного оборудования для освоения трудноизвлекаемых запасов нефти (ТЭК России | Ориентир на отечественное оборудование). На фоне растущей потребности российских нефтекомпаний в оборудовании для повышения нефтеотдачи скважин (tehnologicheskiy-faktor-razvitiya-rossiyskogo-neftegazovogo-kompleksa.pdf) возможности его приобретения от производителей из стран, не наложивших санкции, сильно ограничена. К приоритетным направлениям отнесены критические для обеспечения технологического суверенитета виды оборудования с уровнем локализации ниже 50%. В части нефтегазового машиностроения в этот список попали: оборудование для гидравлического разрыва пластов, для бурения, цементирования и капитального ремонта скважин; для наклонно-направленного и горизонтального бурения скважин; для работ на шельфе Правительство РФ определило приоритетные направления проектов технологического суверенитета. В нефтегазе и не только.. Так, 90% оборудования для гидравлического разрыва пластов производится за границей, а в пятерку крупнейших производителей входят белорусский «Фидмаш», шотландская The Weir Group, американские Stewart & Stevenson и Caterpillar и немецкая KATT(Гидроразрыв пласта по-русски: зачем нам свой флот - Ведомости.Промышленность).

По данным Ассоциации производителей оборудования для газовой промышленности, в 2020 г. доля отечественного оборудования для добычи газа составляла 55%. В 2014 г. она была 40% (Ускорение локализации). Наблюдается определенный прогресс, но простая экстраполяция показывает, что для достижения абсолютной самодостаточности может потребоваться четверть века. В производстве СПГ зависимость от импорта составляет 70-80% (Технологическая независимость как основа устойчивого присутствия России на мировом рынке СПГ – Информационно-аналитическая система Росконгресс), в операциях на шельфе – 85%, по буровому оборудованию – 80% (Зависимость России от западных технологий переработки углеводородов зашкаливает (expert-ural.com); ЦДУ ТЭК | Фокус на отечественное оборудование).

Зависимость российской угольной промышленности от импорта оборудования даже выше, чем нефтегазовой, и в 2014-2022 годах она увеличивалась. Зависимость от импорта оборудования для добычи угля составляла 54% в 2011 г., 64% в 2014 г., 66% в 2015 г. и достигла 68% в 2017 г. Она оценивается в 50-52% для шахтной добычи, 80-83% для карьерной добычи и 100% по роторным экскаваторам и 31-110-тонным гусеничным экскаваторам. Доля импортного оборудования по обогащению угля – гидроциклоны и флотацинные машины – составляет 65% (Импортозависимость в угольной промышленности и перспективы импортозамещения горно-шахтного оборудования). Доля импортного оборудования для добычи и карьерной перевозки угля достигла 80-85%, поэтому первостепенной задачей является обеспечение функционирования американского, польского, японского и прочего импортного оборудования и поставок запчастей. Также возможны варианты «обратного инжиниринга», параллельного импорта и импорта из Китая. Зависимость от импорта из Китая может стать такой же серьезной, как и от западных стран. В Китае рынок оборудования для горнодобывающей промышленности равен 78 млрд долл. в год. Эта промышленность производит полный набор технологий. Вся дополнительная добыча угля с 2010 г. (115 млн т) обусловлена использованием импортного оборудования. После истечения срока его службы добыча угля может сократиться на 20-25% к 2035 г. по причине отсутствия нормально функционирующего оборудования для добычи и маловпечатляющих успехов импортозамещения. Местное производство оборудования может вырасти по ряду позиций, но впереди длинный путь к сокращению зависимости от импорта даже до уровня 2014 г., а затем и дальше.

Что касается газовых турбин, то в России только появляются их первые образцы (ГДТ-10М и ГТЭ-65) без опыта эксплуатации. Их серийное производство не налажено и не может рассматриваться как технологический вариант масштабного развития и модернизации генерации в России на ближайшие годы. Традиционное энергетическое оборудование быстро дорожает (на 70% в 2021-2024 гг.). Сроки повышения уровня его локализации и сроки поставок срываются. На этом фоне Минэнерго предлагает не повысить, а снизить требования по его локализации, чтобы хоть как-то решать злободневные технические проблемы (Минэнерго предложило снизить локализацию турбин и котлов для ТЭС).

Таким образом, в гонке за локализацию и технологическую независимость любимое дитя российских властей – топливная энергетика – заметно проигрывает нелюбимому – ВИЭ. Правильная формулировка: уровень локализации в производстве оборудования для ВИЭ намного выше, а не ниже, чем в топливной энергетике.

Миф 14. Существенное повышение энергоэффективности зданий ведет к резкому удорожанию их строительства

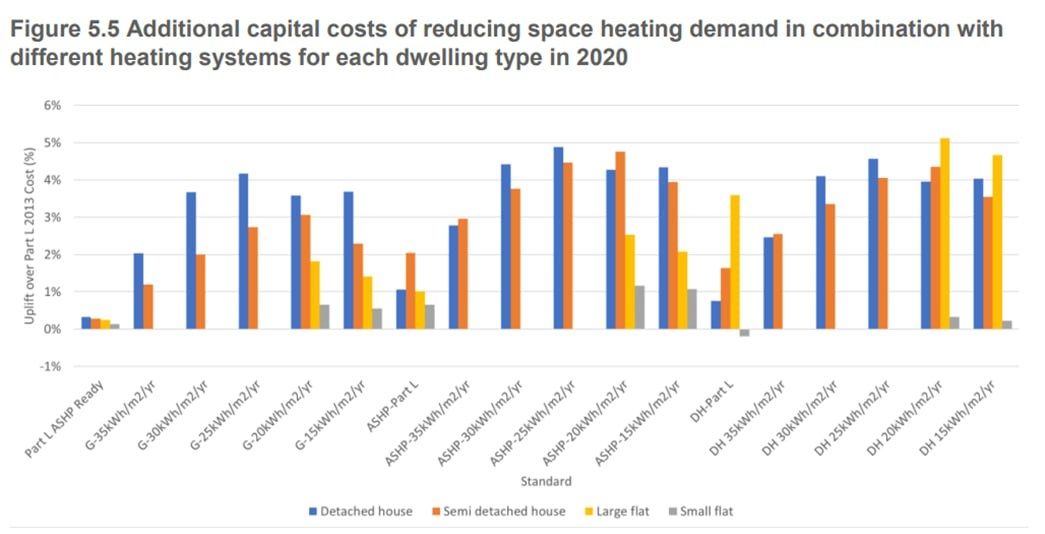

На рисунке - Large flat – большие МКД, small flat – малые МКД.

Источник рисунка: The-costs-and-benefits-of-tighter-standards-for-new-buildings-Currie-Brown-and-AECOM)

Российские здания – это сектор с самым большим потенциалом экономии энергии – более 150 млн тут. Как его задействовать на практике? В 2060 г. на долю новых зданий придется около трети жилого фонда, а на долю уже построенных - почти две трети. Поэтому для реализации потенциала важно применить широкий набор мер по повышению энергоэффективности как для новых зданий (дополнительные нормативные требования к энергоэффективности), так и для существующих зданий (энергоэффективный капитальный ремонт).

Что касается новых зданий, то для России приростные капитальные вложения в строительство зданий с низкими удельными расходами энергии на отопление и горячее водоснабжение (разница в стоимости строительства энергоэффективного и обычного здания), по оценкам ЦЭНЭФ-XXI, не превышают 7-10% от базовых расходов на новое строительство. Этот результат подтверждается многими другими исследованиями как по России, так и по другим странам для всех типов зданий (см. рисунок 1 и Энергоэффективность, стоимость жизненного цикла и зелёные стандарты; What Is the Cost of Building a Net Zero Home in 2022? | Fox Blocks; 4 Benefits and Costs Associated with High-Performance or Green Buildings: Summary of the Literature Review | Energy-Efficiency Standards and Green Building Certification Systems Used by the Department of Defense for Military Construction and Major Renovations | The National Academies Press. Дополнительные 3-10% стоимости строительства на порядок ниже накруток на себестоимость строительства на рынке недвижимости - 50-100%. На самом деле, следует считать не столько дополнительные первоначальные затраты, сколько все затраты за цикл жизни здания. Тогда в расчет попадает экономия на покупке энергоресурсов и на плате за подключение к коммунальным системам. В этом случае, по оценкам ЦЭНЭФ-XXI, практически во всех регионах России оптимальным решением является снижение удельных расходов на отопление для новых зданий, как минимум, наполовину.

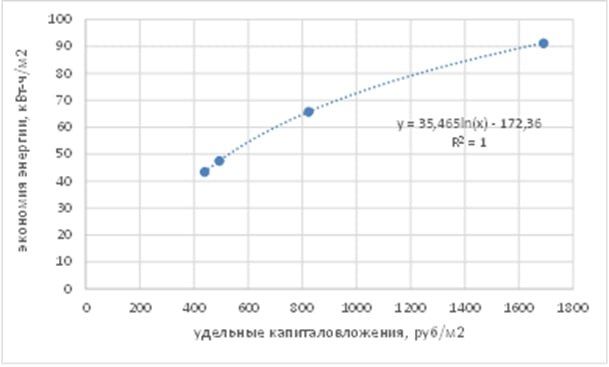

Две трети будущего жилого фонда в 2060 г. – это уже построенные здания. По оценкам ЦЭНЭФ-XXI, сделанным для Счетной Палаты, потенциал экономии энергии: при доведении по итогам энергоэффективного капитального ремонта удельного расхода энергии до базового уровня равен 42-45%, а при доведении удельного расхода энергии до уровня А++ равен 77-78%. Потенциал экономии энергии на нужды ГВС равен 27%. Практический опыт многих городов России показывает, что средняя экономия тепловой энергии только за счет одной меры на жилых и общественных зданиях - установки системы погодного регулирования (ИТП и АУУ) в составе работ по энергоэффективному капитальному ремонту МКД в России равна 16-20% даже без утепления оболочки здания, а для отдельных МКД она превышает 40-50%. Значимую часть потенциала экономии энергии можно реализовать при умеренных дополнительных капитальных затратах (рис. 2), которые позволяют получить экономию на затратах цикла жизни. В России такие меры обходятся заметно дешевле, чем во многих других странах. Проведенный ЦЭНЭФ-XXI анализ показал, что экономия единицы тепловой энергии на МКД г. Кемерово обходится, как минимум, на порядок дешевле, чем в среднем по странам ЕС.

Рисунок 2 Зависимость экономии энергии на более 100 обследованных ЦЭНЭФ-XXI МКД от затрат для четырех пакетов мер по повышению энергоэффективности.

Точки на графике отражают усредненные по более 100 МКД оценки затрат и эффектов от реализации 4-х пакетов мер по экономии энергии.

Источник: ЦЭНЭФ-XXI.

Опыт последних лет показал также, что сектор зданий довольно чувствителен к мерам государственной политики по повышению энергоэффективности, включая ценовую политику (Анализ факторов, определяющих динамику энергоемкости валового регионального продукта субъектов РФ). Однако именно в последние годы наметилось движение вспять в ключевых направлениях реализации этой политики (О новой комплексной государственной программе Российской Федерации «Энергосбережение и повышение энергетической эффективности»; Об определении классов энергетической эффективности многоквартирных домов. Предложения по изменению действующей и новой методик расчета). Ее следует оживить за счет запуска таких программ как «Активное строительство «пассивных» зданий» и «Глубокая и широкая реновация» (Движение России к углеродной нейтральности. Дорожная карта как инструмент перехода от риторики к практике; Потенциал экономии энергии в многоквартирных домах России и возможности его реализации. Ч. 2 Оценка текущей ситуации и перспектив | АВОК (abok.ru)).

Схемы финансирования энергоэффективного нового строительства и глубокой энергоэффективной реновации зданий можно выстроить так, что нагрузка будет либо нулевой, либо минимальной и равномерно распределенной для групп населения с разными уровнями дохода (Distributional Effects of Expected Climate Mitigation Policies in Russia. Кардинальное повышение энергоэффективности в зданиях – это надежная страховка от энергетической бедности при опережающем росте тарифов на энергию.

Миф 15. Возврат к командной экономике с опорой на экспорт сырья и на традиционную топливную энергетику позволит ускорить экономический рост

Нам осталось развенчать лишь один из 25 мифов о низкоуглеродном развитии (включая 10, сформулированных «Роснефтью»). Приступим.

Рассуждая о возможном влиянии декарбонизации на экономическое развитие, некоторые российские экономисты находятся во власти предубеждений. Они полагают, что декарбонизация затормозит экономический рост, приведет к снижению или стагнации уровня жизни населения и к резкому росту цен. Когда-то В. Черномырдин произнес крылатую фразу: «Если поймем, что нужно работать, то вреда особого не будет и не так уж много потеряем». И вот вопрос: а есть ли что терять после уже понесенных потерь из-за сохранения модели контролируемой государством сырьевой экономики? Результаты развития по такой модели в 2000-2023 гг. необходимо использовать как фон для оценки потенциального влияния декарбонизации. Развитие по сырьевой модели как раз и привело к тому, в чем эти авторы обвиняют декарбонизацию. Развитие экономики почти остановилось, благосостояние населения не росло, а падающие реальные цены на энергию не стимулировали рост экономики. Политические и экономические реформы после 1999 года – при всем их разнообразии и противоречиях в ходе реализации – имели два общих, параллельно развивавшихся вектора:

- Сворачивание конкуренции в политике – закат демократии. После 1990 года Россия заметно продвинулась в мировых рейтингах по уровню демократизации, но начиная с 1999 года начала движение вспять, и к 2022 году индексы демократии оказались даже ниже советских значений 1990 года (рис. 1);

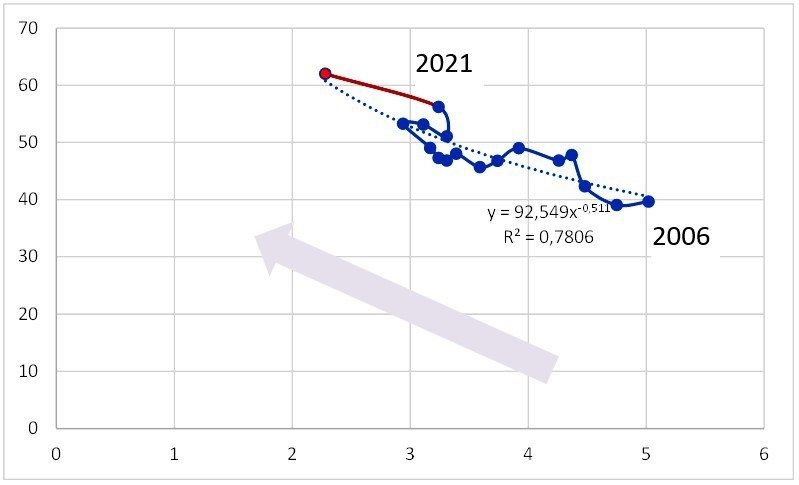

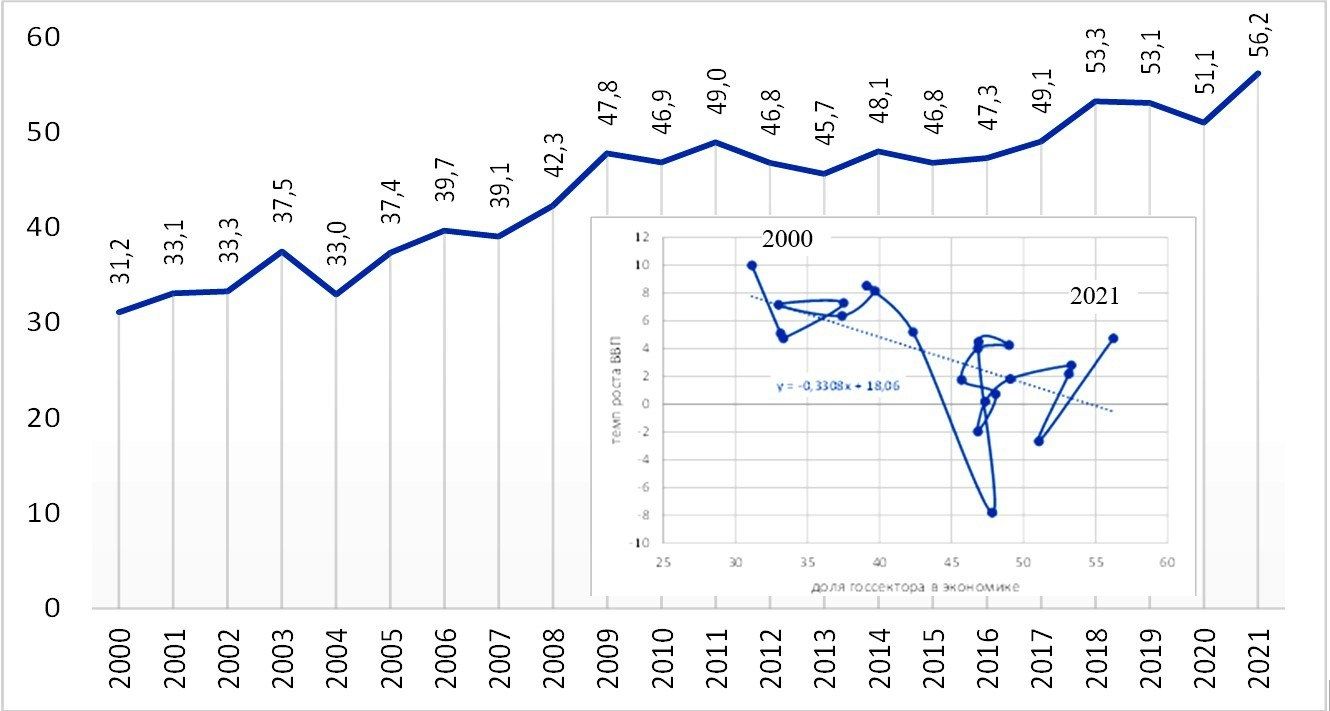

- Сворачивание конкуренции в экономике – закат эффективности. В экономике была решена задача установления государственного контроля за основными финансовыми потоками от сырьевых отраслей, и на этой основе в 1,8 раза (с 31,2% в 2000 г. до 56,2% в 2021 г.) выросла доля государственного сектора, а по оценкам автора, она превысила 60% в 2022 году (рис. 2).

Рисунок 1 Индекс размера государственного сектора и темпы роста ВВП

Индекс размера государственного сектора как функция индекса электоральной демократии (2000-2022)

Индекс размера государственного сектора как функция Economist Democracy Index (2006-2022)

Источник: Распределительные эффекты от мер по декарбонизации экономики России; Distributional Effects of Expected Climate Mitigation Policies in Russia.

Рисунок 2 Индекс размера государственного сектора и темпы роста ВВП

Источник: Распределительные эффекты от мер по декарбонизации экономики России; Distributional Effects of Expected Climate Mitigation Policies in Russia.

Снижение конкуренции и переход на чисто экстенсивную сырьевую модель роста при снижении или стагнации эффективности использования основных ресурсов привели к тому, что темпы роста ВВП России упали в 7-10 раз: с 6,5% в 2000-2008 гг. до 0,9% в 2008-2022 гг. (или до 0,6-0,7%, если не верить последним «лукавым» цифрам Росстата). В среднем, каждый процент роста индекса размера государственного сектора в 2000-2021 гг. сопровождался снижением темпов роста ВВП на 0,33% (в основном за счет снижения эффективности использования основных факторов производства). При доле госсектора выше 55% вклад многофакторной производительности снижается до нуля и экономический рост останавливается (Распределительные эффекты от мер по декарбонизации экономики России).

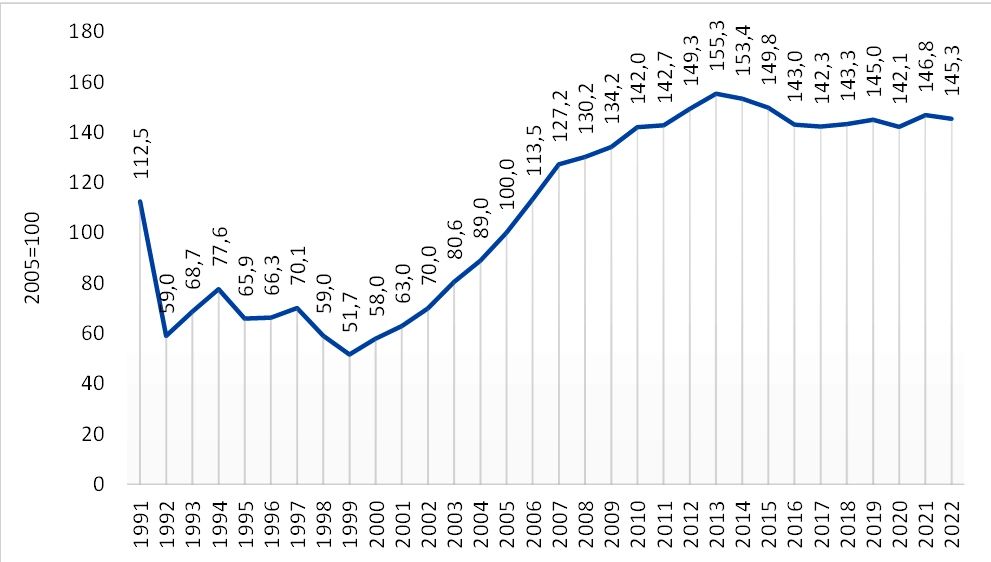

Итогом такого «развития» стало замороженное на 10 лет благосостояние россиян (рис. 3). Сворачивание рыночных реформ при сохранении сырьевой модели развития экономики полностью остановило рост реальных располагаемых доходов населения: в 2022 г. они были на 3% ниже уровня 2012 г. Если в 2000-2009 гг. произошло перераспределение доходов в пользу оплаты труда и чистых налогов, что сопровождалось динамичным ростом экономики, то после 2009 г. произошло обратное перераспределение доходов в пользу крупного капитала, которое сопровождалось стагнацией. После 2009 г. экономическая политика государства, нацеленная на консервацию сырьевой модели экономического роста, имела существенный негативный перераспределительный эффект: пятая часть ВВП была перераспределена в пользу крупного бизнеса. 20% самых богатых россиян получают почти половину всех доходов, из них на 10% самых богатых приходится около 30% всех доходов в стране. Расслоение российского общества по уровню богатства при развитии по модели олигархической сырьевой экономики после 2009 г. заметно выросло, а доля доходов 1% самых богатых россиян в суммарных доходах увеличилась в 1,5-2 раза. Эти доходы и богатство сосредоточены в основном в руках владельцев сырьевых компаний. До 2009 г. рост реальных цен на энергию сопровождался повышением энергоэффективности и не замедлением, а ускорением экономического роста, и наоборот. Падение реальных цен на энергию в 2014-2022 гг. на 12-70% для многих видов выпускаемой промышленной продукции не позволило ускорить экономический рост, но затормозило или остановило повышение энергоэффективности. Итогом сформировавшихся после 2008 г. тенденций стал сначала суперкаплинг – практически полное совпадение темпов изменения выбросов ПГ с темпами изменения ВВП в 2008-2021 годах, – который в 2022 году сменился «обратным декаплингом» – ростом выбросов ПГ при снижении ВВП.

Рисунок 3. Динамика реальных располагаемых доходов населения России: 1991-2022

Источник: автор по данным Росстата.

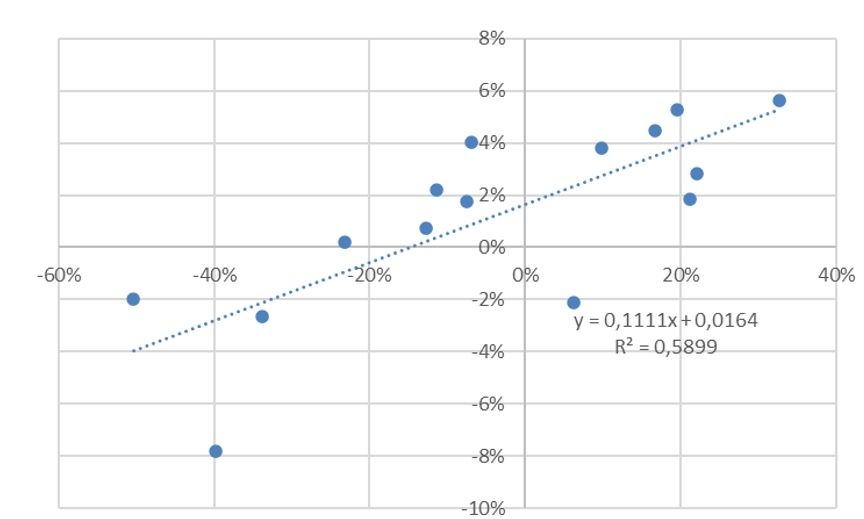

Опыт 2008-2022 гг. показал, что по сырьевой модели экономика России может расти только при значительном и постоянном росте цен на нефть (см. рис. 4). Но, как мы показали в посте про три закона энергетической трансформации (Три закона энергетической трансформации), цена нефти постоянно расти не может. Это выводит долю расходов на энергию за верхний предел платежной способности, что в итоге ведет к снижению цены. А значит, не может быть устойчивым и рост экономики России по сырьевой модели.

Рисунок 4. Зависимость темпов роста ВВП России (по вертикали) от темпов роста цен на нефть (по горизонтали) в 2008-2022 гг.

Источник: автор по данным Росстата.

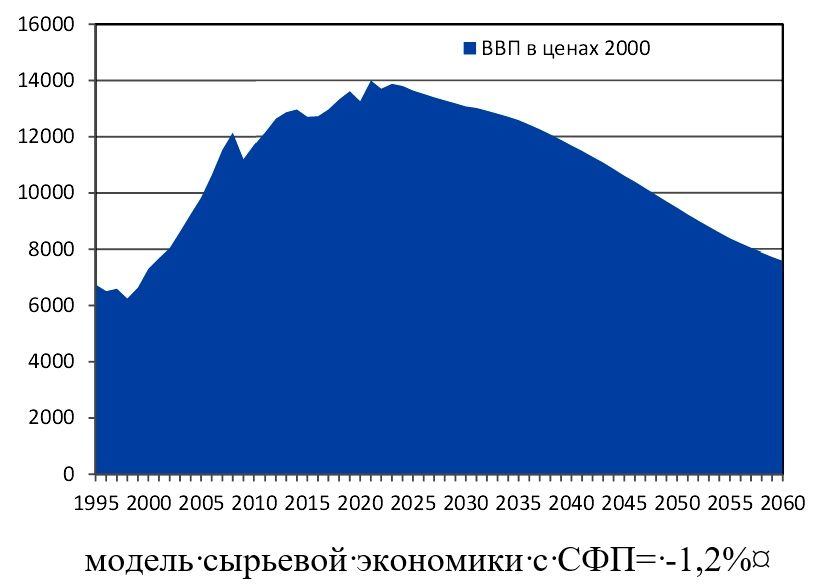

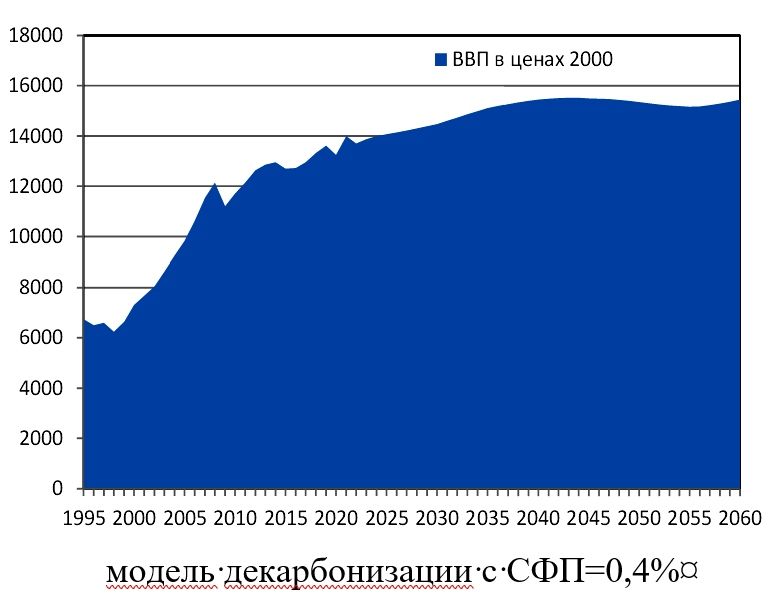

Переход на модель низкоуглеродной экономики позволит сохранить рост ВВП России, тогда как сохранение сырьевой модели приведет к его снижению в худшем случае почти наполовину, а в лучшем – на 7-26%. Если совокупная факторная производительность (СФП) в ненефтегазовом секторе осталась бы на уровне среднего значения за 2010-2022 гг. (-1,2%, то ВВП России в 2060 г. снизился бы на 46% (рис. 5), его нефтегазовая часть – на 55%, а ненефтегазовая – на 44%. Сохранение сырьевой модели при снижении доходов от экспорта сырья и базовых материалов (существенный источник инвестиций) и отсутствие в ненефтегазовом секторе, где доминируют контролируемые государством компании, конкуренции, которая вынуждала бы модернизировать основной капитал на инновационной основе, – это модель «отрицательного экономического роста» (degrowth), в рамках которой ВВП России сокращается почти наполовину. При сохранении СФП на уровне -1,2% невозможно удержать положительные темпы роста ВВП из-за дефицита необходимых для такого экстенсивного роста ресурсов труда и капитала. В этом случае ВВП устойчиво снижается – экономика «шагреневой кожи» (рис. 5). Эта печальная динамика – фон для оценки эффектов от декарбонизации.

Рисунок 5. Динамика ВВП

Источник: расчеты автора.

И.А. Башмаков